В предыдущих наших статьях, обсуждая ли алгоритмы бюджетирования, или интерпретацию результатов анализа, или расчеты экономической эффективности, мы оставляли «за бортом» вопрос о том, почему эти методики, не то чтобы такие уж примитивные, но в целом нехитрые, не получают должного распространения? Почему руководители совершали, совершают и – увы! – будут и в будущем совершать ошибки, для предотвращения которых достаточно примитивных расчетов «на коленке»?

Е. Бреслав, И. Голуба. Статья опубликована в журнале Латвияс Экономистс №7 2005 г. и впоследствии вошла в книгу «7 нот бизнеса» в расширенном варианте. Цикл статей можно прочитать целиком здесь.

Я решил, что перестану заниматься изучением неживой природы и постараюсь понять, почему так получается, что человек знает, что хорошо, а делает то, что плохо.

Сократ

Я решил, что перестану заниматься изучением неживой природы и постараюсь понять, почему так получается, что человек знает, что хорошо, а делает то, что плохо.

Я решил, что перестану заниматься изучением неживой природы и постараюсь понять, почему так получается, что человек знает, что хорошо, а делает то, что плохо.Ответ прост и сложен одновременно.

Простой ответ заключается в том, что руководители – тоже люди, всего лишь люди. Про них нельзя даже сказать, что они «не ошибаются, когда ничего не делают», потому что «неделание» порождает риск бездействия, один из самых серьезных рисков в бизнесе[1].

Сложный ответ предполагает перечисление причин, которые приводят к управленческим ошибкам, а этим причин великое множество, и они к тому же взаимодействуют между собой.

Тем не менее попробуем.

Давайте в качестве исходного тезиса примем утверждение, что если бы руководитель был человеком идеально образованным, идеально объективным и имел всю необходимую для принятия решений информацию, то он всегда бы принимал бы только идеально верные решения.

Теперь посмотрим, по каким параметрам конкретное решение реального руководителя отличается от идеала.

Начнем с объективных моментов. Правильнее сказать – с моментов, которые кажутся объективными.

Мало – плохо, много – еще хуже

Самым что ни на есть объективным моментом выглядит неполнота информации в сочетании с ее неудобной временной направленностью – она о прошлом, а думать надо о будущем.

Что касается принципиальной неполноты, то о ней написано много, и научных исследований проводилось достаточно. Например, в финансовом менеджменте даже есть специальная «концепция асимметричности информации», согласно которой мы изначально предполагаем, что одна сторона сделки (обычно продавец) знает о товаре больше, чем другая ее сторона (соответственно, покупатель). Кстати, это относится и к рынку рабочей силы – работник куда лучше руководителя знает, что он может делать и что по факту делает. Иногда оказывается наоборот: продавец знает больше, чем нынешний хозяин, и покупает дешево то, что завтра взлетит в цене; ну да это уже детали, частные сюжеты.

Да что там неполнота! Еще большей проблемой оказывается избыток информации. В дидактике (так называется наука об обучении) считается, что существует четыре класса задач, каждый следующий из которых сложнее предыдущего:

- Задачи, для которых есть все исходные данные и только исходные данные. Это как в школе: если, решая задачку по физике, ты не использовал какие-то цифры из условия, — все, расслабься, решение неверное.

- Задачи, для решения которых данных недостаточно. Они будут потяжелее первых, но вся тяжесть заключается в необходимости узнать недостающее. Для этого есть справочники, энциклопедии, одноклассники (в смысле – коллеги), СМИ, да много чего. Главное – вынуть руки из карманов и искать как следует.

- Задачи с избыточными исходными данными. Тут вроде бы все есть, но нужно отсеять лишнее, иначе ход решения окажется «из другой оперы». Опыт показывает, что сделать это бывает куда труднее, чем искать нужную информацию, и риск ошибиться значительнее.

- Задачи «из жизни», в которых одни данные в избытке, а других недостаточно. И нужно вначале понять, какими средствами ты эту задачу будешь решать, потом прикинуть сам алгоритм решения, а потом оценить исходные данные: какие «пойдут в дело», какие будут проигнорированы, а какие потребуется разыскать дополнительно. И только после этого начнется само решение.

Но и это еще не конец: если на каком-либо из шагов решения станет ясно, что инструмент решения был выбран ошибочно, все придется начинать заново. Здесь, по моему мнению, уже кроется одна из причин, по которой руководитель сторонится глубокого обдумывания при принятии решений: опасается завязнуть в многоходовых трудоемких алгоритмах. Что ж, это понятно. Выход тут в том, чтобы научиться верно диагностировать природу проблемы и привлекать адекватные средства ее решения. Конечно, всякий автор ратует за свое детище, и мы – не исключение. Нам помогает метод диагностики на базе классификации управленческих решений, описанный в статье об отличиях бухгалтера от экономиста[2].

Напомним заложенную в него идею.

Ответь на три вопроса – и выбери спасение

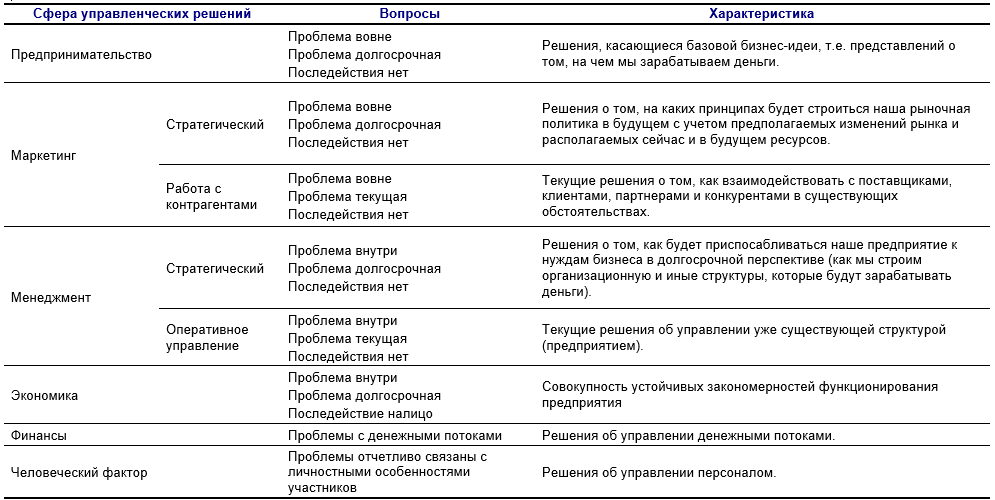

Все управленческие решения, равно как и проблемы, можно классифицировать по трем критериям: направленность решения (на предприятие или на внешнюю среду), временной горизонт (текущие или с прицелом на будущее) и наличие или отсутствие последействия, своего рода «хвоста»: придется ли пожинать плоды решения долгое время или можно в любой момент все перерешить? Оценив любую проблему по этим трем признакам, можно выбрать адекватные способы ее преодоления.

Если стоящая перед нами проблема «направлена вовне» и носит долгосрочный характер, с ней наверняка будет легче всего справиться средствами маркетинга – какой бы характер она ни имела «с виду». Если же «внешняя» проблема краткосрочна, следует прибегнуть к арсеналу средств взаимоотношений с партнерами.

Внутренние проблемы требуют стратегических решений, если очевиден их длительный характер, и улучшения текущего управления, если они оперативные.

Если та или иная проблема возникла в результате того, что некогда было принято решение, последствия которого приходится расхлебывать до сих пор, налицо перспектива изменять экономику предприятия, для чего есть свои способы и средства. И только если все перечисленное как будто не подходит, остаются финансовые рычаги для проблем, которые однозначно связаны с денежными потоками, и психологические – для всего остального.

Чтобы не быть голословными, разберем проблему, которая поначалу предстает перед нами как совершенно финансовая – большие задержки платежей клиентами. Плохая кредитная работа, наверняка. Но есть внутри нее и другие нотки, другие краски. Перечислим только некоторые:

- Если проблема существует долго, а кредитные менеджеры или другие сотрудники жалуются на привычно неуважительное отношение дебиторов и побаиваются им напоминать о долгах[3], — ищите провалы в маркетинге компании и продвижении ее продуктов. Компания «плохо стоит» на рынке. будь она человеком, можно было бы сказать, что ее не уважают.

- Если проблемы текущие, решаемые, но их много и они надоедают, — проведите несколько переговоров с руководителями компаний-клиентов с тем, чтобы установить текущие «правила игры», а также обучите кредитных менеджеров этим правилам и организуйте тренинг для них, чтобы они эту игру «отработали».

- Может случиться, что взыскание дебиторской задолженности уже в течение долгого времени рассматривается руководством компании как досадная помеха основному бизнесу. Это наблюдение, будучи написанным на бумаге, кажется диковатым; но в жизни очень и очень многие и рядовые сотрудники, и руководители разных уровней и рангов считают, что продажа происходит в тот момент, когда покупателю отгружается товар. На самом деле продажа – процесс многоэтапный и заканчивается в тот момент, когда за товар получены деньги, и условия оплаты, а также строгость взыскания долга есть обязательные признаки клиентской политики. И если их нет или они как бы подразумеваются – значит, соответствующая часть стратегии в компании не имеет места быть. Пустоты требуется заполнить.

- С другой стороны, даже при прописанных правилах инкассации задолженности персонал может легко и просто манкировать неприятными обязанностями, если со стороны руководства нет должного контроля. Или слаба обратная связь в вопросах получения оплаты, или медленно принимаются корректирующие меры к должникам – или что-нибудь еще, свидетельствующее о дефиците оперативного управления.

- Если копнуть глубже, может оказаться, что вопрос взыскания дебиторской задолженности стоит так остро потому, что компания обязана возвращать инвестиционный кредит, взятый для расширения производства. И если бы новое оборудование удалось загрузить полностью, требования к срокам оплаты можно было бы и понизить, заодно выиграв в конкурентоспособности. Но поскольку с производственной мощностью погорячились и переоценили сбыт, теперь крутятся как могут.

- И даже когда все в порядке, вполне возможны нелепые проблемы типа «бухгалтер не передает кредитному менеджеру сводку о неоплаченных счетах, потому что терпеть ее (его) не может». Это из области человеческого фактора. Грустного и вредного тут куда больше, чем смешного и веселого, — потери-то реальны.

Перечисленные аспекты не только не мешают один другому, но вполне могут сосуществовать и друг друга поддерживать: неполадки с экономикой нарушают денежные потоки, отсутствие средств нагнетает обстановку, в плохом настроении легче вспыхивают конфликты как между сотрудниками, так и с партнерами – и пошло-поехало. И за что браться – непонятно, голова кругом.

Тем не менее «вытаскивать ситуацию» надо. Действуя ли по всем фронтам или по очереди, но надо. В поддержку руководителей надо сказать, что, выражаясь по-научному, мягкие системы эквифинальны[4] и один и тот же результат может быть получен в них различными способами. По-простому – правильных ответов и правильных решений в бизнесе куда больше одного. Ищите и обрящете, стучите – и стучащему отворят.

Выбрать значимое

Убеждение в том, что правильных решений больше одного, безусловно, облегчает принятие этих самых решений. Но с точки зрения сбора информации легче не становится. Речь идет о том, что собрать полную и при этом необходимую информацию для принятия решения, т.е. свести ситуацию к задаче первого типа, невозможно в принципе – по мере ее накопления будут появляться все новые аспекты, которые не успеть уловить и оценить. Отсюда вывод: к этому не надо даже стремиться. Нужно стремиться найти и/или выделить ту информацию, которая является ключевой для принятия данного решения. А вот эта информация, смею уверить наших читателей, есть всегда. А даже если ее, как кажется, совсем-совсем нету, можно задаться допустимыми границами необходимых показателей и посмотреть, а реально ли получить их на практике?

…Однажды ко мне обратился потенциальный издатель специфического профессионального журнала, мечтавший издавать его обязательно на собственной, отдельно для него созданной полиграфической базе. Расчет показал, что для того, чтобы создание собственной базы хотя бы окупить, реализуемый тираж должен быть в три раза больше ожидаемого. Экономически оправданным этот замысел оказывался только на базе уже существующего издательства, для которого все проблемы запуска ограничились бы небольшим ростом численности технического персонала.

Это был один из моих первых консалтинговых проектов, и получить отрицательный результат мне было как-то неловко. Тем не менее заказчик с готовностью принес гонорар, а на мой вопрос о том, не слишком ли он расстроился, ответил: «Я? Расстроился?! Да я бы расстроился, если бы в это влез!» Журнал, однако, успешно родился и живет, его регулярно можно увидеть на прилавках. Выпускается он действительно крупным издательством. Мне любопытно, приложил ли руку к его появлению мой давешний клиент, но идея в целом витала в воздухе и могла быть реализована кем угодно.

Другой пример, аналогичный по фабуле, оказался куда более драматичным. Был начат бизнес по производству и реализации двух высокотехнологичных продуктов. Сразу было известно, в смысле – было подсчитано, что прибыльным он будет только в том случае, если продукты будут выпускаться оба и реализовываться в достаточно больших для Латвии масштабах. Через пару месяцев после регистрации компании и еще до запуска производства как такового держатель патента на один из продуктов отказал владельцам нашего бизнеса в выдаче лицензии. Проект тут же стал нерентабельным – и рентабельным не смог бы стать даже при условии полной загрузки производственной линии по первому продукту. Единственно верным решением было после получения отказа продать или иным способом передать патент на первый продукт другой компании и свернуть бизнес без серьезных инвестиций. Нет, производство было начато… с предсказуемыми последствиями.

Получается, что необходимая информация была, просто руководитель не принял ее во внимание! Да, второй из приведенных примеров очень ярок. Он был бы почти сатирическим, не будь так драматичен по своим последствиям. Но, поверьте, в менее очевидных формах эта проблема – неумение отбирать и принимать во внимание значимую информацию – присутствует практически во всех управленческих ошибках.

Значит, это не проблема дефицита или избытка информации. Это проблема лица, принимающего решение.

Стрельба «влет»

Другая как бы объективная причина, которая вносит сильную сумятицу в принятие решений, — это необходимость оценивать будущее, опираясь на данные прошлого. Об этом тоже написано немало. По меткому выражению одного валютного дилера, это все равно, что «целиться в утку, оглядываясь через плечо». Но так ли это?

Если мы вернемся к классификации решений на направленные внутрь и направленные вовне, то сразу станет ясно, что «целиться в них» придется по-разному. Решения, направленные внутрь, — это решения, связанные с собственной экономикой: изменением (куплей-продажей, монтажом-демонтажом) основных фондов, расширением, сокращением или изменением квалификации персонала, изменением системы оплаты труда, снабжением, хранением, технологией переработки и т.д. Все эти решения вполне нормальны в том смысле, что все их последствия предсказуемы, а многие – просчитываемы. И отказ руководителя от предвидения обычно есть проявление его страха перед возможными последствиями, результат внутреннего конфликта, когда один внутренний голос, а нередко и несколько внешних голосов говорят, что делать надо, а другой, не менее авторитетный хор – что делать страшно, а главное – что потом придется за сделанное отвечать. Непонятно чем и непонятно как. И в этом ужасе легче, как в детстве, закрыть глаза и сделать… что-нибудь. Или заткнуть уши и не делать ничего.

При этом внешний голос может быть рациональным и аргументированным, а внутренний – нерациональным, а может быть и наоборот.

Показательная ситуация – приобретение недвижимости или строительство. Тяга к «крупным объектам» нередко вызывается подсознательными побуждениями и оттого выглядит (и является!) нелогичной. От этого она не становится менее сильной – и руководитель начинает подбирать для ее оправдания рациональные обоснования. По случайности или в силу других деловых качеств (рыночного чутья, экономической культуры и т.п.) приобретенный под влиянием подсознательного желания объект может оказаться выгодным. Не факт, что это будет «к счастью», потому что такая удача моет укрепить руководителя в убеждении, что «прирастать земелькой» и/или «строиться» есть дело действительно выгодное. И тогда следующий (следующие) объекты выгодными окажутся вряд ли.

…Процветающая со точки зрения внешнего наблюдателя торговая сеть постоянно испытывала недостаток свободных денежных средств – и это при выручке наличными и отрицательном финансовом цикле[5]! Первый же взгляд на баланс все прояснил: компания располагала фантастическими внеоборотными активами. При расшифровке выяснилось, что большая их часть – это земельные участки, на которых расположены принадлежащие компании магазины. Компания выкупила их практически все: и те, которые представляют интерес с позиций потенциальной перепродажи, и те, которые спекулятивной выгоды не сулят вовсе. Просто потому, что там находятся их магазины. Для выкупа участков компания брала кредиты, по которым требуется не только платить проценты, но еще и сами кредиты возвращать. Откуда же свободные деньги в таких обстоятельствах? Выяснение причин, по которым проводится именно такая политика, привело к невероятному выводу: политика сформировалась «с одной удачной сделки». Основателем компании был исключительно талантливый предприниматель, который параллельно с созданием сети купил землю под первыми ее магазинами. В те времена приобретение участков было совсем непопулярным, цены выглядели неоправданно высокими, но с учетом последующей динамики рынка оказались бросовыми. И покупка принесла феноменальные сверхприбыли. А потом он передал дело – и его преемники остались руководить предприятием в убеждении, что магазины надо строить или приобретать вместе с участками под ними. Они как бы застряли в прошлом. Ни о какой эффективности при таком подходе говорить не приходится.

Получается, что объективный с виду фактор опять оборачивается субъективными качествами!

О чем это мы? И что считать субъективными качествами?

Подробно мы расскажем о них в следующей статье, но, предвосхищая любопытство читателей, можем сразу указать на «трех китов», на которых лежат (и из которых растут!) и ошибки руководителей, и их успехи. Это:

- Так называемые индивидуально-типические особенности руководителя как человека. Их, собственно, совсем немного:

- темперамент (имеются в виду привычные нам сангвиник, холерик, меланхолик и флегматик),

- уровень формального интеллекта, измеряемый тем самым IQ,

- ведущий канал восприятия. Об этом тоже многие уже знают: люди делятся на визуалов, которые все воспринимают зрительно, аудиалов, которые «все слышат», и кинестетиков, воспринимающих мир кожей;

- объем внимания;

- память.

- Социокультурные особенности, попросту – влияние среды.

- Личная история.

Переплетаясь, они дают… все, об этом в следующий раз.

[1] Второй серьезный риск (по П. Друкеру) – риск неспособности развить успех.

[2] См. № 12 2004 г.

[3] Напоминать о задолженности – дел неприятное в принципе. Но закономерная неприязнь отличается от того специфической смеси неуверенности и страха, который испытывает сотрудник при контакте с пренебрегающим им собеседником.

[4] Эквифинальность – способность приходить к одной и той же цели (финалу) разными путями.

[5] Отрицательный финансовый цикл – это научное название такой ситуации с денежными потоками компании, когда она имеет возможность платить поставщикам теми деньгами, которые уже успела получить от клиентов за поставки. Характерна для бизнеса с коротким производственным циклом (например, торговля, услуги) и реализацией за наличные.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Оставить комментарий