Продолжение рассказа об экономическом анализе и о том, как он помогает принимать обоснованные управленческое решения. Входит в подборку статей об экономике предприятия, экономическом анализе и оценке экономической эффективности.

Е. Бреслав. Статья опубликована в журнале «Латвияс Экономистс», № 12 2006 г.

Ассортимент

О том, что ассортимент может быть как очень широким (супермаркеты), так и очень узким, что он может храниться на складе, а может появляться только «под заказ», знает любой руководитель. Но ему (или его аналитическому отделу) надлежит выбрать или изобрести показатели, которые бы отражали, во-первых, широту, а во-вторых, что гораздо важнее, адекватность ассортимента. Под адекватностью понимается прежде всего соответствие ассортимента стратегии бизнеса и потребностям клиентов.

Показатели широты ассортимента достаточно просты:

- Количество товарных групп и позиций – обязательный показатель;

- Возможный показатель – доля располагаемого ассортимента от предельно широкого или желаемого.

Если первый из приведенных показателей применим всегда и везде, то второй – только там, где существуют «эталонные» перечни необходимых ассортиментных групп или – страшно подумать! –позиций. Страшно думать об этом потому, что многие отрасли связаны со многими и многими тысячами продуктов, эталонный перечень которых невозможен по определению. А вот перечень товарных групп составить можно почти всегда, и оценить «наполненность» каждой группы тоже можно. Однако на этом светлом пути руководство компании поджидает одна системная ошибка, о которой необходимо знать и помнить. Дело в том, что многие компании оценивают спрос по количеству купленных товаров определенного артикула – например, используя информацию товарных чеков. Но эта информация сообщает нам, что покупатель купил, не сообщая, что он хотел купить! В результате образуется не просто замкнутый, а своего рода сворачивающийся круг, итог которого – донельзя обедненный ассортимент и недовольный клиент, возможно, уже переметнувшийся к конкуренту.

Работает этот порочный круг следующим образом:

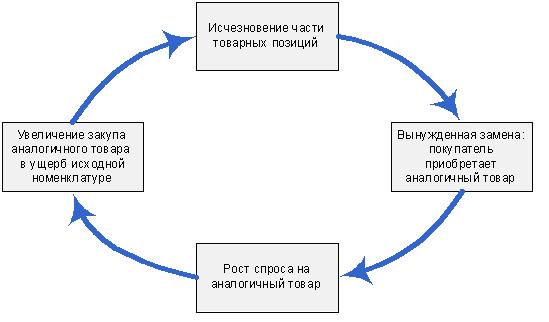

Рис. 1. Схема процесса вымывания ассортимента [1].

В результате тех или иных сбоев, в т.ч. по случайности, исчезает часть ассортимента → покупатели вынуждены брать товары-заменители → растет спрос на товары-заменители, что воспринимается как рост спроса именно на них → увеличивается закуп товаров-заменителей, проводятся акции и прочие мероприятия по продвижению → рост продаж товаров-заменителей усиливается → ликвидируется часть ассортимента с низкими продажами → процесс возобновляется.

Возможно, с определенных позиций не совсем этично писать об этом открыто. Но в Латвии на сегодня работают 4 крупных торговых сети – и их работники убеждены, что они находятся друг с другом в состоянии злейшей конкуренции. Легко поверить, что по некоторым товарным позициям так оно и есть. Но вместе с тем (1) ни одна торговая сеть не может похвастаться нормальным ассортиментом, и (2) каждая из них имеет те или иные пробелы в номенклатуре – и это при том, что у соседа-конкурента эти позиции представлены! Ради примера: в одной сети отсутствуют дорогие сорта чая, особенно пакетированного – наверное, им запрещает его закупать длительный личный (ну не религиозный же) конфликт с оптовиком, адрес которого есть во всех телефонных книгах. В другой сети проблема с йогуртами – это в наше время просто на грани малонаучной фантастики. Итог: если нужно накрыть стол для гостей или по иным причинам закупить продуктов много и, да простят хозяйки ученое слово, комплексно, приходится идти сначала в магазин одной сети, потом другой. Еще лучше дополнительно завернуть на базарчик. На этом фоне третья сеть, которая целенаправленно создает небольшие магазины с ограниченным ассортиментом, выглядит почти осмысленно, хотя и там выбор товаров бывает странноват. Между тем торговая сеть, которая сумет реализовать продуктовую политику, полноценно закрывающую потребности семьи в продуктах питания и хозяйственных мелочах на неделю, рывком приобретет огромное конкурентное преимущество.

Послесловие 2020: в России наблюдается та же проблема. Исключение составляет только гипермаркеты Глобус, которые входят на российский рынок с 2006. Идут неторопливо — похоже, следующий гипермаркет открывается на деньги, полученные от предыдущих. Размещаются всегда на окраинах, полагаю, по двум причинам: (1) нужна большая парковка и (2) в городе будут разорять конкурентов. Их ассортиментная матрица просто превосходна! А вот почему ее не копируют российские супермаркеты — загадка.

Вот поэтому так важно определить, соответствует ли ассортимент стратегии компании и запросам клиентов. Стратегия стоит на первом месте просто потому, что во многих отраслях запросы клиентов безбрежны, как жизнь [2], а вот стратегия вполне конкретна. Поэтому вторая группа показателей ассортимента должна бы включать в себя такие параметры, как

- Оценка соответствия располагаемого ассортимента необходимому для реализации стратегии или связанной политики – товарной, клиентской, ценовой и т.д.;

- Оценка соответствия ассортимента запросам существующей клиентской базы.

Получить данные показатели в сколько-нибудь точном количеством эквиваленте вряд ли представляется возможным. А вот дать общую оценку не так сложно. Тогда на следующем шаге надо сопоставить полученные оценки между собой, а также с проблемами или возможностями предприятия:

Табл. 1. Совокупная оценка адекватности ассортимента.

|

Соответствие ассортимента стратегии компании |

||||

|

Соответствует |

Уже необходимого |

Шире необходимого |

||

|

Соответствие ассортимента запросам клиентов |

Соответствует |

Проблем с ассортиментом нет. |

Расширение ассортимента требуется только в том случае, если компания планирует выход новые сегменты рынка. |

Стратегия может подталкивать к сужению ассортимента – готовы ли к этому клиенты? Каковы окажутся последствия? |

|

А |

Б |

В |

||

|

Не соответствует по цене или качеству |

Не исключено, что политика компании в части привлечения клиентов не соответствует ее стратегии. |

Прямое указание на необходимость в кратчайшие сроки расширить ассортимент. |

Если излишне широкий ассортимент не отвечает потребностям ни бизнеса, ни клиентов, для чего он вообще поддерживается? Весьма вероятен полный пересмотр стратегии и сопряженных с ней политик. |

|

|

Г |

Д |

Е |

||

Как бы ни были приблизительны наши оценки, они – такие, какие есть – все-таки позволяют по-новому взглянуть на показатели первой группы, отражающие широту ассортимента:

При оценке А – оставляем ассортиментную политику такой, как есть. С оценкой Б тоже все понятно, потому что критерием становятся планы компании по завоеванию новых сегментов рынка (более дорогих или более дешевых, покупателей другого возраста и т.п.). Оценка В может поставить руководителей перед очень серьезным выбором. Так, если наш бизнес ориентирован именно на широкую номенклатуру предлагаемых товаров, его клиенты могли подобраться (и почти наверняка подобрались) из тех, кто именно в этом видит преимущество. И стремление сузить номенклатуру их оттолкнет в большей степени, чем кажется и чем хотелось бы. Правда, можно встретить и обратную ситуацию, когда из всей широчайшей палитры товаров «клиенты со всего города ездят за двумя такими штучками [3]». И хотя такое положение вещей досадно, его можно рассматривать как возможность двинуться сразу в двух направлениях:

- Сузить ассортимент, сконцентрировавшись на «двух штучках» и увеличив таким образом отдачу от инвестиций (ситуация позволяет);

- Изменить клиентскую политику и политику продвижения таким образом, чтобы перейти к оценке А.

Нижняя строка таблицы отражает те или иные противоречия или, скорее, нестыковки между клиентской политикой, с одной стороны, и продуктовой или ценовой политикой компании, с другой. Оценка Г, когда ассортимент нормально отражает стратегию компании, но при этом не устраивает клиентов, означает, что мы работаем не с теми клиентами. Конечно, это может означать и необходимость поменять стратегию, но все-таки «не те» клиенты встречаются чаще[4]. Самый простой и частый пример обусловлен тем, что компания ориентируется на эксклюзивные товары или услуги – а работает и старается удерживать тех, кто однажды пришел, даже если налицо несовпадение интересов. Стереотипов, которые порождают или консервируют это несовпадение, огромное количество – от недостатка социальной смелости (иными словами, менеджеры боятся состоятельных и уважаемых клиентов, которым адресована продукция) до своеобразно понятого демократизма.

Оценка Д диктует вполне определенные действия, которые различаются по отраслям, предприятием и поставщикам, но каждому конкретному руководителю должны быть понятны. Конкретные решения и действия будут зависеть еще от одной экономической закономерности – доступа к источникам снабжения, но она, к сожалению, методами количественного анализа никак не улавливается. Доступ может быть превосходным, и этого не будет видно; доступа может не быть вообще – за исключением уже имеющихся источников, и это тоже можно узнать только со слов специалистов компании. А это не совсем достоверный источник информации. Их ответ «нет» нужно было бы корректно формулировать как «у компании нет известного нам доступа к очевидно привлекательным поставкам», в то время как выбор поставщиков вполне может присутствовать, и не такой маленький. Кроме того, если компания является эксклюзивным дистрибьютором какого-либо бренда, это накладывает на нее совершенно определенные обязательства и в плане ассортимента, и в плане объемов закупа, и результатом этого являются товарные запасы, формирующиеся исподволь. И эта ситуация, если о ней не сообщат аналитику дополнительно, тоже по цифрам будет непрозрачна. Так что эта закономерность «остается за кадром».

Оценка Е так же недвусмысленна, как и предыдущая, но ответ на сакраментальный вопрос «что делать?» тут уже не так однозначен. Но, по крайней мере, ясно, что менять надо многое, причем менять радикально и осмысленно. Ясна и природа проблем, которых у такого предприятия наверняка будет немало – затоваривание, отсутствие свободных денежных средств, низкая отдача от инвестиций, нехватка производственных (складских) площадей… неполный и неупорядоченный, но уже внушительный перечень.

Еще одна причина усыхания ассортимента, о которой обычно забывают, кроется в отсутствии мотивации персонала к удержанию широкого ассортимента, а уж тем более к его расширению. Дело в том, что персоналу дополнительные услуги или новые ассортиментные позиции всегда «чего-то стоят». Руководство понимает это не всегда и воспринимает новые услуги как бесплатные, а расширение номенклатуры как норму. Соответственно персонал все это исполняет никак.

Клиентская база

Показатели, характеризующие нашу клиентскую базу, вытекают из основной формулы формирования доходов[5]:

![]() , где

, где

1) Количество клиентов, из них

- Активно работающих;

- Заключивших разовые сделки;

- Прекративших работу;

2) Среднее число сделок, заключенных одним клиентом за период, в т.ч.

- Среднее число сделок 1 активно работающего клиента;

3) Средняя сумма сделки, в т.ч.

- Активно работающих клиентов;

- Разовой сделки.

Возможны, безусловно, и другие показатели, но нам пока есть смысл разобраться с этим набором.

Первое, что хотелось бы знать руководителю, — это истинное число клиентов компании. Общее число фирм, зарегистрированных в базе данных, получить не просто легко, а очень легко; но опыт консультанта показывает, что работает из этого перечня в лучшем случае 30%. Примеры [6]:

-

Оптовая торговля средствами производства – 1500 клиентов, не считая тех, кто совершал разовую покупку, из них 50 активно работающих;

-

Оптовая торговля потребительскими товарами – 2000 клиентов, из них активно работающих – больше 40% (почти рекорд), из них первые 50 (2,5%) дают половину оборота;

-

Розничная торговля – больше 4 тысяч разовых клиентов, около 1,5 тысяч регулярных клиентов, больше 70% оборота формируется 12 контрагентами.

Для читателей, знакомых с принципом Парето [7], ничего нового в этой статистике нет. А поскольку большинство руководителей с этим принципом знакомы, остается только удивляться, почему они так редко применяют его к своему бизнесу и своей работе. А ведь из приведенного деления ЛЮБОЙ клиентской базы вытекают очень серьезные подходы.

Вывод первый. Компании необходимо разделить клиентов на три категории (смеем утверждать, они есть всегда), по отношению к каждой из которых формулируются свои принципы взаимодействия:

- Активные и/или крупные клиенты – те, кто за счет частых или редких, но крупных закупок создает основной оборот компании;

- Регулярные клиенты;

- Случайные (однократные, разовые) клиенты.

По отношению к активным клиентам требуется рассчитать такие условия сотрудничества, которые были бы выгодны обеим сторонам. Дело в том, что крупные клиенты обычно сознают себя таковыми и, апеллируя к объемам сделок, требуют – и получают! – значительные скидки или иные льготы (доставка, сервис и т.д.). А порой и все перечисленное, вместе взятое. И, если в компании отсутствует внятный расчет себестоимости работы с клиентами различных типов, возникает риск сработать именно с крупным клиентом в убыток компании. Несколько примеров.

Пример 1 – банк. В 1994 году, когда банковская система находилась в стадии становления, а обороты были по нынешним меркам просто смешные, в банке появился клиент – обещал оборот 3 млн. в месяц и требовал скидок на фоне исключительно внимательного обслуживания. Банк колебался, но в итоге согласился. Клиент, однако же, обещания (так и хочется написать: угрозу) выполнил и через три месяца под выполненное обещание вытребовал еще скидок. Через полгода аналитический отдел рассчитал финансовый результат обслуживания данного клиента. Получилась прибыль… 20 долларов за полгода. Смешно. Был бы убыток – посчитали бы, что ошиблись в тарифах. А так – комедия, 3 с лишним доллара навара на каждые 3 млн. баксов оборота.

Пример 2 – оптовая продажа, скажем так, сырья. Это уже, если можно так выразиться, в «новое время». Обратилась финансовый директор крупного дистрибьютора с жалобой на крупных клиентов. По ее подозрениям, с учетом тех скидок, которые предоставляет компания крупным клиентам, а также с учетом спешного исполнения отдельных заказов, включая доставку из-за рубежа, и времени менеджеров, которые не успевают из-за этого выполнять обычные заказы, работа с крупными клиентами убыточна. Подозрения подтвердились: крупные клиенты, закупающие четверть продукции по пониженным ценам, требовали трети времени менеджеров и 35% операционных расходов. Было принято решение о пересмотре условий сотрудничества, но реализовывать его, конечно, оказалось непросто: привыкшие к льготам клиенты выражали отчетливое недовольство. Помогло только практически монопольное положение по ряду товарных позиций.

По отношению к регулярным, хоть и не крупным, клиентам есть смысл определиться по двум параметрам: хотим ли мы вообще с ними работать и, если хотим, то на каких началах – стимулировать их или дисциплинировать? И этот выбор, традиционно определяемый стратегией компании, должен быть обязательно проверен математически. Еще раз вернемся к основной формуле доходов в предыдущем разделе статьи и подумаем вот о чем. Если количество крупных клиентов обычно нарастить не удается (крупных игроков в любой отрасли, да и в экономике в целом, ограниченное число), то количество регулярных клиентов в некоторых отраслях вполне может быть увеличено – хотя бы за счет увода их у конкурентов. Но даже в этих «некоторых» отраслях можно встать перед лицом такого феномена, как физическая ограниченность спроса. Типичный пример – строительство. Если в здании, на сооружение которого закупаются материалы, предусмотрено 20 унитазов и 50 раковин, то можно (иногда!) убедить клиента взять товар подороже, но невозможно убедить его купить больше. Но есть и другие отрасли (бизнесы) – те, в которых клиент охотно купит больше, если будет что покупать и если эти покупки он сочтет эффективными. Сюда относятся парфюмерия и косметика, одежда и обувь, тот же консалтинг.

Получаем следующие желаемые направления изменения показателей работы регулярных клиентов:

Табл. 2. Желаемые направления изменения характеристик работы клиента

|

Показатели |

Закуп 1 клиента в натуральных единицах |

|

|

Может быть увеличен |

Рост проблематичен, можно только предлагать более дорогой товар |

|

|

Количество регулярных клиентов |

Клиентов имеет смысл привлекать и стимулировать к более активной работе. |

Целесообразность привлечения клиентов сомнительна, дисциплинирующая политика может быть более целесообразной. |

|

Частота сделок |

Вполне возможно увеличить и частоту сделок, и их среднюю сумму. Задача – выявить факторы, которые этому способствуют, и реализовать их. |

Показатели «закольцованы»: более частые сделки могут сопровождаться снижением суммы средней закупки. Никакой радости, кроме роста транспортных расходов, это не принесет ни одной из сторон. |

|

Средняя сумма сделки |

||

|

Резюме |

Целесообразна стимулирующая стратегия, общая направленность и детали которой определяются факторами, работающими на рост продаж (частоты и суммы сделок). |

Целесообразна дисциплинирующая стратегия, ориентированная на отсев нежелательных клиентов. Клиенты, которые согласятся с условиями сотрудничества, будут выгодны компании. |

То же самое относится и к случайным (разовым) клиентам: работа с ними должна быть поставлена так, чтобы не создавать основному бизнесу сколько-нибудь значительных проблем, не отвлекать людей, но при этом чтобы была возможность «зацепить» потенциально выгодного клиента и превратить его из случайного в постоянного – если специфика его бизнеса создает почву для сотрудничества.

Когда-то директор компьютерной фирмы рассказал мне поразительной красоты эпизод. Он пришел в офис в субботу – не для работы, потому что это был выходной, а по личным делам. Но следом за ним вошел невзрачного вида мужчина с просьбой продать ему какую-то деталь. Хотя деталь была одна и в принципе недорогая, покупателя очень интересовала цена. Директор ответил «десять латов (тогдашняя валюта Латвии, примерно 2 доллара за лат)».

Мужчина обиделся: — А вот <там-то> восемь…

Директор, для которого этот товар не был профильным, а время – вообще не рабочим, вполне доброжелательно посоветовал пойти «туда, где восемь».

— Не могу, — посетовал покупатель, — сегодня у них выходной, а надо срочно.

Директор вынес деталь и отдал ее вместе с двумя латами сдачи.

Это как? – удивился покупатель, — у вас же стоит десять?

— Да бросьте, — ответил директор, — вот еще! За два лата уйдете отсюда обиженным.

Покупатель ушел. Минут через пять вернулся и с порога заявил:

— А мне тут еще кое-что надо купить…

Вопрос: какова была общая сумма заказа? Ответ вы узнаете в одной из следующих наших статей. Но ради интереса все-таки выдвиньте свою гипотезу.

[1] Смешно, но приведенный процесс по своей сути рефлексивен (термин Дж. Сороса по отношению к колебаниям биржевых курсов), т.к. формируется под воздействием двойной положительной обратной связи: чем меньше ассортимент, тем больше покупают того, что осталось, тем yже становится ассортимент.

[2] Традиционно это, за исключением предметов роскоши, либо дешевле и качественнее, либо просто дешевле.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Оставить комментарий