Амортизация — это распределение первоначальной стоимости внеоборотного актива на период его эксплуатации. Существуют два основных метода расчета амортизации: равномерное начисление износа и начисление износа с сокращающейся балансовой стоимости.

Станислав Николаевич Ивaшкoвcкий, кандидат экономических наук, профессор кафедры экономической теории МГИМО(У) МИД РФ, заведующий кафедрой бизнеса и делового администрирования АНХ при Правительстве РФ. Элитариум

Амортизация — это распределение первоначальной стоимости внеоборотного актива на период его эксплуатации способом, учитывающим остаточную стоимость этого актива.

Существуют два основных метода расчета амортизации:

- равномерное начисление износа;

- начисление износа с сокращающейся балансовой стоимости.

Рассмотрим основные методы расчета амортизации подробнее.

1. Метод равномерного начисления износа

В методе равномерного начисления износа предполагается, что предприятие получает от использования актива равноценную пользу в течение всего периода эксплуатации. Расчет ежегодно начисляемого износа производится по следующей формуле: ежегодное начисление на износ = (S — P) / n, где S — первоначальная стоимость актива, Р — остаточная стоимость актива, n — период эксплуатации актива. Метод равномерного начисления износа очень популярен из-за своей простоты. Расчеты по нему не требуют много времени и специальных знаний. Этот метод очень удобен для активов, с которых предприятие регулярно получает доход в виде хозяйственной деятельности (например, патентов и лицензий).

Пример 1. Предприятие купило станок за S = 29000 руб., период эксплуатации которого n = 4 года. После этого станок можно будет продать на вторичном рынке за Р = 5000 руб. (остаточная стоимость). Определим методом равномерного начисления износа ежегодные начисления на износ и балансовую стоимость станка на конец каждого года.

Ежегодное начисление на износ равно (S — P) / n = (29000—5000)/ 4 = 6000 руб.

Заполним таблицу.

| Год | Первоначальная стоимость, руб. | Начисления на износ на счете прибылей и убытков, руб. | Накопленная амортизация, руб. | Балансовая стоимость на конец года, руб. |

| 1 | 29000 | 6000 | 6000 | 23000 |

| 2 | 29000 | 6000 | 12000 | 17000 |

| 3 | 29000 | 6000 | 18000 | 11000 |

| 4 | 29000 | 6000 | 24000 | 5000 |

Поясним, как заполняется таблица.

Накопленная амортизация = (Ежегодное начисление на износ) х (номер года) = 6000 х (номер года).

Балансовая стоимость на конец года = Первоначальная стоимость — Накопленная амортизация, то есть в каждой строке из числа 2-го столбца вычитаем число 4-го столбца и результат пишем в 5-й столбец.

2. Метод начисления износа с сокращающейся балансовой стоимости

Для некоторых внеоборотных активов предприятие получает максимальную пользу в первые годы их эксплуатации (например, от компьютера). Тогда при начислении амортизации используется норма амортизации — величина, показывающая, какую долю от оставшейся балансовой стоимости актива нужно списать в очередной год.

Норма амортизации вычисляется по следующей формуле: норма амортизации = 1 — n√ ¯P/S, где S — первоначальная стоимость актива, Р — остаточная стоимость актива (Р ≠ 0), n — период эксплуатации актива.

Метод начисления износа с сокращающейся балансовой стоимости никогда полностью не сводит уровень остаточной стоимости до нуля. Правда, когда величина балансовой стоимости актива становится очень незначительной по сравнению с первоначальной стоимостью, она может быть списана полностью в последний год.

Пример 2. В примере 1 определим методом начисления износа с сокращающейся балансовой стоимости норму амортизации, ежегодные начисления на износ и балансовую стоимость станка на конец каждого года.

Норма амортизации = 1 — n√ ¯P/S = 1 — 1 — n√ ¯5000/29000 ≈ 0,356, то есть ежегодные начисления на износ составляют 35,6% от балансовой стоимости станка на конец предыдущего года.

Заполним таблицу.

| Год | Первоначальная стоимость, руб. | Начисления на износ на счете прибылей и убытков, руб. | Накопленная амортизация, руб. | Балансовая стоимость на конец года, руб. |

| 1 | 29000 | 10324 | 10324 | 18676 |

| 2 | 29000 | 6648,66 | 16972,66 | 12027, 34 |

| 3 | 29000 | 4281,73 | 21254,39 | 7745,61 |

| 4 | 29000 | 2757,44 | 24011,83 | 4988,17 |

Поясним, как заполняется таблица.

Начисления на износ на счете прибылей и убытков для 1-го года равны 29000 x 0,356 = 10324 руб. Этот результат запишем в 1-й строке 3-го столбца.

В дальнейшем каждое число 3-го столбца равно произведению числа из предыдущей строки последнего столбца и нормы амортизации 0,356. Все результаты округляем до двух цифр после запятой.

Каждое число 4-го столбца есть сумма числа из этой же строки 3-го столбца и числа из предыдущей строки 4-го столбца.

Из чисел 2-го столбца вычитаем числа 4-го столбца и результат пишем в последний столбец.

Мы видим, что из-за ошибок округления балансовая стоимость на конец 4-го года 4988,17 руб. отличается от остаточной стоимости Р = 5000 руб.

3. Метод суммы годичных чисел

Если остаточная стоимость Р = 0, то метод начисления износа с сокращающейся балансовой стоимости использовать нельзя. В этом случае для начисления ускоренной амортизации можно применить метод суммы годичных чисел — метод ускоренной амортизации со списанием суммы, равной долям оставшихся лет в общей сумме лет.

Пример 3. Пусть в примере 1 остаточная стоимость Р = 0. Определим методом суммы годичных чисел ежегодные начисления на износ и балансовую стоимость станка на конец каждого года.

Так как станок используется 4 года, то сумма годичных чисел равна 4 + 3 + 2 + 1 = 10. Поэтому в 1-й, 2-й, 3-й и 4-й годы сумма амортизационных отчислений равна 4/10, 3/10, 2/10 и 1/10 от первоначальной стоимости станка (29 000 руб.). Заполним таблицу.

| Год | Первоначальная стоимость, руб. | Начисления на износ на счете прибылей и убытков, руб. | Накопленная амортизация, руб. | Балансовая стоимость на конец года, руб. |

| 1 | 29000 | 11600 | 11600 | 17400 |

| 2 | 29000 | 8700 | 20300 | 8700 |

| 3 | 29000 | 5800 | 26100 | 2900 |

| 4 | 29000 | 2900 | 29000 | 0 |

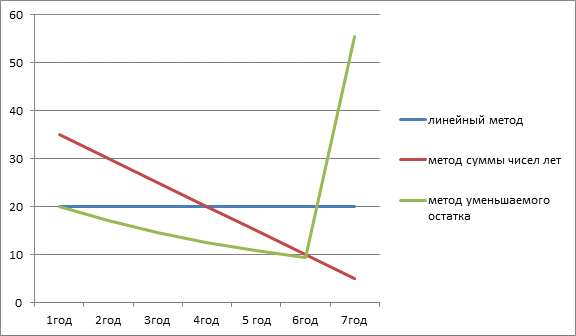

4. Сравнение методов начисления амортизации

Два предприятия с одинаковым составом внеоборотных активов могут получить различные финансовые результаты из-за использования разных методов начисления амортизации. Выбор метода начисления амортизации влияет на показываемую чистую прибыль предприятия на конец финансового года.

В методе уменьшающегося остатка (методе начисления износа с сокращающейся балансовой стоимости, методе суммы годичных чисел) на первые годы приходится большая часть отчислений на износ, что увеличивает общие затраты и сокращает чистую прибыль и обязательства по налогам. Но в последние годы списания актива величина годовых амортизационных отчислений уже меньше, чем в методе равномерного начисления износа, то есть возрастает прибыль и увеличивается налог. Поэтому предприятие уплатит ту же самую сумму налога, перераспределенную во времени, то есть в первые годы эксплуатации актива предприятие как бы получает бесплатный кредит от государства. Обычно этот «кредит» используют для обновления внеоборотных активов.

Выбор метода амортизации определяется не видом актива, а предполагаемым режимом использования объекта. Например, в большинстве случаев амортизация зданий определяется методом равномерного начисления износа, а амортизация транспортных средств — методом начисления износа с сокращающейся балансовой стоимости.

В пользу метода уменьшающегося остатка обычно приводят два аргумента:

- затраты на содержание и ремонт объекта растут по мере увеличения его срока службы (то есть методом уменьшающегося остатка получается более точный конечный финансовый результат);

- многие внеоборотные активы теряют значительную часть своей рыночной стоимости уже в первые годы эксплуатации.

В период инфляции выбор метода начисления износа с сокращающейся балансовой стоимостью выгоден предприятию тем, что оно платит свои налоги обесцененными деньгами.

Замечание. Мастер функций ƒ x пакета Excel содержит финансовые функции, которые позволяют вычислить величину амортизации

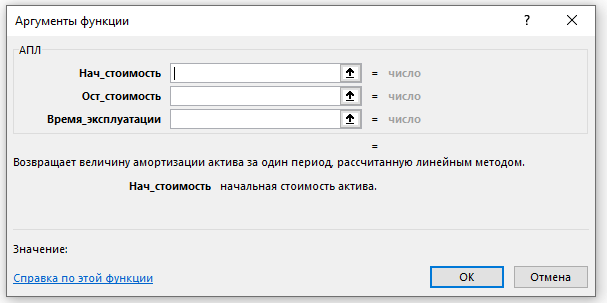

Финансовая функция AПЛ возвращает величину амортизации за один период, начисляемую равномерным способом:

ƒ x → финансовые → АПЛ → ОК.

Появляется диалоговое окно, которое нужно заполнить. В графах стоимость и ликвидная_стоимость указываются первоначальная стоимость актива и ликвидационная стоимость актива соответственно. В графе время_амортизации нужно указать срок использования актива. Например, при первоначальной стоимости актива 3000 руб., ликвидационной стоимости 1000 руб. и сроке использования актива 4 года величина ежегодной амортизации равна АПЛ (3000; 1000; 4) = 500 руб.

Скриншот функции АПЛ в Excel 2019. Названия полей изменились, суть та же.

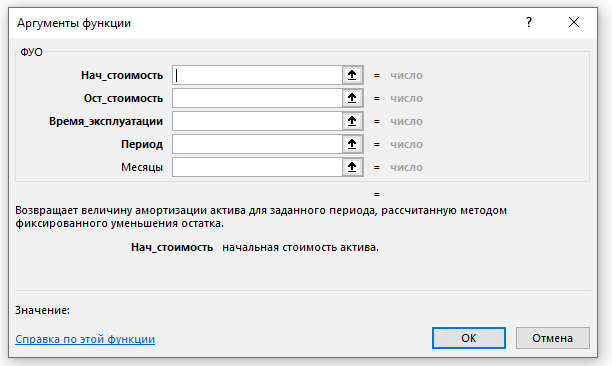

Финансовая функция ФУО возвращает величину амортизации за один период, начисляемую методом сокращающегося остатка:

ƒ x → финансовые → ФУО → ОК.

Появляется диалоговое окно, которое нужно заполнить. В графе ост_стоимость указывается ликвидационная стоимость актива. В графе время_эксплуатации нужно указать срок использования актива. В графе период указывается, амортизационные начисления за какой год интересуют исследователя. Необязательный аргумент месяц показывает число месяцев в 1-м году (по умолчанию 1-й год = 12 месяцев).

Например, амортизационные начисления за 3-й год методом сокращающегося остатка равны ФУО (3000; 1000; 4; 3) ≈ 415,87 руб.

Скриншот функции ФУО в Excel 2019.

Финансовая функция АСЧ возвращает величину амортизации для указанного периода, начисляемую по методу суммы годичных чисел:

ƒ x → финансовые → АСЧ → ОК.

Появляется диалоговое окно, которое нужно заполнить. В графе время_эксплуатации нужно указать срок эксплуатации актива. ОК. Например, амортизационные начисления за 3-й год по методу суммы годичных чисел равны АСЧ (3000; 1000; 4; 3) = 400 руб.

Скриншот функции АСЧ в Excel 2019.

Широко распространено заблуждение, когда к амортизационным отчислениям относятся как к реальному источнику денежных потоков. Денежные средства и амортизация — вещи невзаимосвязанные. Амортизация — это чисто бухгалтерская операция по распределению стоимости актива на какое-то количество лет без значительного сокращения суммы годовой прибыли. Предприятие не может в буквальном смысле откладывать амортизационные отчисления, чтобы потом приобрести на эти деньги новый актив.

На практике активы группируются по классам и списываются в течение установленного числа лет. Например, срок амортизации активов какого-то класса может быть установлен 3 года, хотя сам актив может прослужить и 10 лет. Поэтому при сравнении предприятий следует обратить внимание на амортизационную политику.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Оставить комментарий