Статья укрупненно описывает последовательность стратегического анализа и принятия стратегических решений, после чего объясняет, как принятые решения могут — и должны быть! — отражены в бюджете предприятия.

Е. Бреслав. Статья опубликована в журнале «Латвияс Экономистс», № 10 2004 г.

Поначалу статью этого номера планировалось посвятить обратной связи в организациях. Это страшно интересная и к тому же актуальная тема: какой должна быть обратная связь, как ее организовать, что происходит, если ее не возникает и прочее, и прочее. Но потом я решила изменить свои планы, потому что в течение короткого времени, работая с клиентами, несколько раз столкнулась с одной и той же проблемой: финансисты предприятия не понимают, почему они должны знать стратегию предприятия, а руководители предприятия не могут ее сформулировать, а порой и выработать. Значит, проблема существует. А в условиях вхождения в Евросоюз, достаточно жесткой инфляции, изменения структуры рынка, падения платежеспособного спроса населения и т.п. приобретает особо острое звучание.

Вообще по отношению к стратегии исповедуются два практически противоположных подхода. Согласно первому рыночное преимущество обеспечивается именно стратегией, и ничем больше. Эта точка зрения перекликается с убеждением Клаузевица о том, что «стратегические просчеты не могут быть компенсированы тактическими средствами». Однако существует и другой подход, согласно которому «прекрасно реализуемая средняя стратегия лучше провально воплощаемой превосходной стратегии». На самом деле противоречие между этими подходами кажущееся, а равнодействующая между ними может быть сформулирована следующим образом:

- Стратегия предприятия должна обеспечивать рыночное преимущество, хотя и не обязана быть абсолютно лучшей;

- Реализация стратегии должна быть грамотной и последовательной – в противном случае стратегическое преимущество утрачивается.

Вот, вот она – та причина, по которой финансисты, да и не только они, должны знать стратегию предприятия! Они должны знать, что делать, чтобы их действия не были произволом с точки зрения владельца, а реализовывали задуманную им стратегию.

Какие же вопросы владелец обязан осветить своим топ-менеджерам, а они, в свою очередь, рядовым сотрудникам, чтобы трансляция стратегии все-таки произошла?

Стратегические намерения владельцев бизнеса

Во-первых, владелец должен рассказать персоналу о своих стратегических намерениях. Собственно, видов стратегических намерений всего два: владение бизнесом и его продажа.

В случае, когда предприятие предназначено для продажи или перепродажи, доход собственника образуется за счет получения разницы между суммой инвестированных средств и суммой, полученной при продаже бизнеса. Чем больше эта разность, тем выгоднее сделка (конечно, с учетом фактора времени ). Следовательно, вплоть до самого момента продажи стоимость бизнеса (в идеале) должна постоянно расти и к моменту заключения сделки соответствовать представлениям владельца о выгоде. Целевой показатель в этих обстоятельствах – максимизация стоимости компании. И дальше финансист совместно с владельцем, а возможно, со специалистами и других профилей, должны выбрать тот показатель, который будет ими оптимизироваться в ходе производственно-финансовой деятельности. Под решение задачи оптимизации этого показателя и составляется бюджет.

Если стоимость бизнеса зависит прежде всего от чистого денежного потока, при составлении бюджета требуется ориентироваться на него, а в качестве рычага искать и управлять факторами, которые позволяют получать свободные средства и выводить их из бизнеса. Обычно это справедливо для торговых предприятий, хотя и не обязательно.

Если стоимость бизнеса реагирует в большей степени на чистые активы, как это бывает в фондоемких отраслях, то увеличивать надо именно их. Дальше логика понятна: если стоимость бизнеса зависит от персонала, например, в отрасли наблюдается дефицит квалифицированных или – особенно – сертифицируемых кадров, упор делается на них. И т.д.

Но собственник мог приобрести бизнес и с целью получения дохода от владения им. В этом случае предприятие тем ценнее для своего владельца, чем больше обеспечивает ему текущего дохода. Но серьезнейшая проблема заключается в том, что для постоянного генерирования дохода предприятие должно развиваться и соответствовать реалиям времени. Значит, необходимо вкладывать средства в его развитие. Поэтому полное изъятие прибыли возможно только в краткосрочном аспекте, иногда, в порядке исключения. Если же это делать постоянно, то предприятие потеряет свою экономическую состоятельность и доход приносить перестанет. Таким образом, владелец непрерывно находится перед дилеммой: сколько средств изъять из оборота на личное потребление сейчас и сколько – потом, чтобы оставленные сегодня в обороте суммы в будущем принесли достойную отдачу?

В этом случае бюджет составляется так, чтобы владелец мог планировать получении и заранее известной, удовлетворяющей его суммы в ближайшем будущем, и ход развития предприятия, включая инвестирование средств и получение результатов от новых проектов.

Но декларирование стратегических намерений – это только первый шаг. За ним следует целая цепочка последовательных шагов по разработке конкретной стратегии. И, смею думать, одна из важнейших причин отсутствия стратегии на предприятиях заключается как раз в согласовании этих шагов. Ведь сплошь и рядом руководитель предприятия хочет одного, а реальная ситуация диктует ему другое, и конфликт между желаниями и обстоятельствами, нередко глубокий и значимый, провоцирует человека отказаться от признания стратегии вообще.

Алгоритм выработки стратегического решения

Первый шаг

Стратегия – это концепция достижения целей компании в долгосрочном периоде. Оно – достижение – зависит и от внешних обстоятельств, и от внутренней ситуации. Внешняя среда подвластна нам в куда меньшей степени, чем внутренняя, поэтому первым шагом в процессе разработки стратегии является внешний стратегический анализ. Для него используют такие знакомые большинству наших читателей инструменты, как «STEP-анализ», «Анализ карты отрасли», «Анализ пяти сил» Портера. Результат внешнего анализа показывает, что в окружающей среде способствует, а что может помешать реализации целей. Несколько слов о каждом из них, опять же с позиций финансиста.

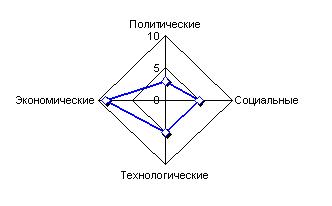

STEP – Анализ – это инструмент, предназначенный для выявления политических (Policy), экономических (Economy), социальных (Society) и технологических (Technology) аспектов внешней среды, которые могут повлиять на стратегию компании. Выявленные аспекты оцениваются и наносятся на специальный график, образуя интуитивно понятную фигуру, обращающую внимание руководителя на самые неприятные моменты.

Например, в Латвии негативное политическое влияние не ощущается. Однако выражена зависимость от разного рода инспекций и прочих аналогичных служб, причем такого рода и силы, что требует заметных затрат – либо в виде подношений, либо (что предпочтительнее) в виде инвестиций, соответствующих их требованиям. Чем острее связанные с этими проблемами вопросы и чем больше потребные для их решения инвестиции, тем выше должна быть оценка по этой шкале. При высокой оценке финансисту нужно сделать пометку о тщательной разработке бюджетов инвестиций и калькуляции себестоимости продукции.

Социальные проблемы в нашей экономике сами по себе достаточно сильны, но по отношению ко многим предприятиям не ощущаются – внутри предприятий они решены. Однако там могут существовать внутренние проблемы, которые вызывают недовольство персонала и порой воспринимаются как социальные. Их проявлением можно считать текучесть кадров, потерю мотивации к работе, плохое прохождение информации внутри коллектива и т.д. В зависимости от степени выраженности этих симптомов оценка будет выше или ниже. При высокой оценке следует углубленно проанализировать показатели отдачи от живого труда и провести сравнение с другими предприятиями.

Технологический аспект, конечно, сугубо индивидуален. Но чем острее стоят связанные с технологией проблемы, тем актуальнее связанные с их решением бюджеты.

Экономические аспекты проявляются прежде всего через основную динамику рынка, на котором работает компания. Если интересующий нас сегмент развивается, причем в нужном нам направлении – скажем, в направлении большего потребления пищевых полуфабрикатов, а мы заняты их производством, то все отлично. Если же нет, это рассматривается как приоритетная проблема и требует решения, обычно через SWOT-анализ.

Графически оценка по данным STEP-анализа вполне может выглядеть следующим образом (Рис. 1):

| На графике типа радар | |

Рис. 1. |

Подобная картинка означает, что основные проблемы предприятия лежат в экономической и технологической сферах. Сочетание тяжелое, т.к. для преодоления технологических трудностей нужны средства, а при слабой технологии с их получением наверняка возникнут препятствия. Полученный вывод легко может быть уточнен финансовым анализом, но вряд ли будет им опровергнут.

Анализ карты отрасли требует составление такой карты, определения места компании в производственной цепочке, анализа распределения доходов и выявления конкурентов и союзников. Требуется этот вид анализа далеко не везде, но там, где уместен, он дает превосходные, а иногда и удивительные результаты. Так, например, с его помощью можно понять, с кем из конкурентов выгодно войти в альянс или перераспределить подразделения (обменяться ими) так, чтобы улучшить экономику обоих предприятий. Напрямую в отдельном бюджете результаты этого анализа учтены быть не могут, но ярко сказываются на сценариях развития.

Анализ 5 сил Портера исходит из того, что на фирму давят 5 конкурентных сил: имеющиеся конкуренты, поставщики и покупатели, величина барьера для входа в отрасль, и товары-заменители. Анализ конкурентных сил показывает, чего компании следует ждать от каждой из них и какие меры компания будет применять против каждой из тех, что будут признаны наиболее сильными. Аналогично анализу карты отрасли, оказывает влияние только на формирование сценариев развития. Что, впрочем, очень немало.

Второй шаг

Внутренний анализ на втором шаге выработки стратегического решения предполагает составление перечня ресурсов, которыми владеет компания, и их оценку – количественную и качественную. По результатам внутреннего анализа устанавливается, достаточно ли ресурсов в компании для достижения целей, а если не хватает, то сколько и каких именно. Результаты всех анализов, проводимых на этой стадии , сводятся в матрицу SWOT-анализа – пожалуй, наиболее известного из всех видов стратегического анализа. Эта матрица позволяет создать наглядное представление компании с точки зрения как ее сильных и слабых сторон, так и окружающей среды – чем она нам может помешать (угрозы), а чем будет способствовать (возможности).

Рис. 2. Матрица SWOT-анализа

Общий принцип решения – все элементы из правой колонки, которая по своей сути негативна, должны быть переведены в левую. Это будет означать, что (в идеале!) слабостей у компании нет, а угрозы нейтрализованы. А левая колонка будет показывать и сильные стороны предприятия, и возможности среды, которыми компания воспользуется.

Третий шаг

На этой стадии, опираясь на материалы предыдущей, проводится анализ стратегических решений, в результате которого у компании должен появится набор вариантов развития. Именно из этого набора потом будет выбираться оптимальный. Решения должны быть приняты по двум связанным между собой направлениям:

- о предмете и характере деятельности (бизнес-стратегия) и

- о конкурентных преимуществах, необходимых для усиления рыночного положения (конкурентная стратегия).

Ход рассуждений на этом шаге следующий.

У компании наверняка уже есть свой сегмент потребителей, потребности которого она так или иначе удовлетворяет. Первый вопрос – если оставить все без изменений, сможет ли компания достичь поставленных целей? Если да, то ничего менять не надо, следует только эту стратегию формализовать (описать на бумаге) и переложить на показатели бюджета. Самой частой и, увы, самой серьезной проблемой в таких ситуациях является отказ топ-менеджмента компании от передачи стратегии персоналу. Персонал интуитивно понимает, что некая стратегия существует, потому что указания «сверху» идут в одном русле, но положения этой стратегии остаются туманными. Однако же оперативные низовые решения, принятые вразрез с этой туманной стратегией, наказываются. Это приучает руководителей среднего и низового звена полагаться на вышестоящих и губит инициативу чуть ли не на корню. Через некоторое время высшее руководство вынуждено искать консультантов, способных «сплотить команду и научить их вырабатывать решения» — вместо того, чтобы обучить их уже имеющейся стратегии. Понятно, что результатом тренингов становится сплочение команды – но без выработки решений.

Если же существующая стратегия признается неудовлетворительной с позиций достижения цели, то руководство компании должно решить, будет ли компания создавать новые продукты для увеличения отдачи от данного сегмента (продуктовая стратегия) или предложит имеющиеся продукты на новых рынках, увеличивая отдачу за счет расширения охвата своего сегмента (рыночная стратегия) .

В предельном случае может оказаться, что для расширения своей деятельности компании стоит захватить новый сегмент рынка. Но в другом сегменте потребуются и другие методы работы. И для этого проводится анализ сегментов потребителей по доходам. Данный анализ делит потребление на 3 группы. Первая – функциональное потребление, когда продукт или услуга приобретаются исходя из их утилитарности. Данной группе потребителей важна в первую очередь цена, качества достаточно минимального. Обслуживая такой сегмент, компании необходимо использовать стратегию низких издержек, иначе с конкурентами за такой сегмент побороться не удастся. При выборе этой стратегии без бюджета не обойтись: он нужен для того, чтобы понимать себестоимость, устанавливать цены, находить резервы и сравнивать свои результаты с результатами конкурентов. Причем бюджет нужен не только на текущий период, но и на более отдаленные сроки, которые позволяют поддерживать операционное превосходство и понижать цены.

Но наряду с этим сегментом компания может захотеть обслуживать и самый высокий уровень – уровень престижного потребления. А там потребности не только утилитарные, но и имиджевые. В этом сегменте едят, например, не только для утоления голода, но и для удовольствия, и даже во имя престижа. И за это клиенты готовы платить. Для них главное – качество (естественно, высокое!), а не цена, нужны имидж, престиж, – все то, что позволяет клиенту выделиться, ощутить свою уникальность, особенность. Бюджет этой стратегии предполагает учет расходов на маркетинг и рекламу, НИОКР и прочие творческие моменты, а также неравномерность и парадоксальность потока доходов, его подверженность моде и изменению настроений потребителей.

Самой большой проблемой в ситуации неудовлетворительной текущей стратегии является отказ, по сути, от выработки новой стратегии. Причины такого отказа видятся мне двоякими: во-первых, страшно заявить четкую линию поведения на будущее – а вдруг она окажется ошибочной? Во-вторых, зачастую трудно согласовать последовательно принимаемые решения между собой, с наличными ресурсами и спецификой ситуации. Например, внешний анализ убедительно подталкивает в сторону изменении продуктовой стратегии и перехода к функциональному потреблению. Но у компании нет выхода на поставщиков дешевого сырья, что могло бы помочь снизить цены, и нет персонала, способного изменить принятую организацию производства для повышения эффективности экономики. И вместо того, чтобы искать поставщиков и менять персонал, руководство просто отказывается от формализации (ясного объявления) стратегии.

К сожалению, такой отказ – не более чем попытки спрятаться от реалий рынка. Отсутствие стратегии приводит к хаотичности принимаемых оперативных решений и, в конечно счете, к финансовым потерям.

Реализация стратегии на практике

В норме же связка стратегии и реальной деятельности происходит именно через бюджет:

- выбранный вариант стратегического развития подробно описывается через показатели цели, отдачи, доходов и расходов, ликвидности и т.п.;

- разрабатывается план мероприятий , исполнение которых должно привести к реализации принятого варианта развития и достижению перечисленных показателей;

- за мероприятия назначаются ответственные, им выделяются необходимые ресурсы. Без выделения ресурсов реализация стратегия легко может оказаться под вопросом, потому что оперативные решения хоть и пойдут в русле стратегии, но со срывом сроков и размыванием ответственности. Работа «без ресурсов» приводит к размыванию ответственности, многочисленным совещаниям, конфликтам и интригам в коллективе.

Объем выделяемых ресурсов и направления их расходования превосходно видны из бюджета.

Если все этапы пройдены корректно, реализация может быть начата без особых опасений..

Для ее своевременного контроля создается система мониторинга, данные для которой берутся из учетной системы. На основе учетной информации принимаются решения о корректировке действий: если отклонения не могут быть восстановлены внутри бюджета, корректируется бюджет; если отклонения не могут быть парированы внутри стратегии, корректируется стратегия; но если отклонения оказываются настолько велики, что для достижения цели нельзя даже предложить стратегию, то придется корректировать цель. Но все эти осмысленные перемены предполагают, что цель известна, стратегия выработана, а люди знают их и работают в соответствии с ними.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Оставить комментарий