Первая часть статьи будет полезна тем специалистам, кого интересуют рычаги и методы управления денежными потоками; вторая — тем, кто пользуется программой Project Expert для решения задач финансового управления.

Кузнецов А.И., к.э.н., МГТУ им. Баумана. iteam.ru

ЭФФЕКТИВНОЕ УПРАВЛЕНИЕ ФИНАНСОВЫМ ЦИКЛОМ КАК ОСНОВА ОПТИМАЛЬНОГО УПРАВЛЕНИЯ «КОРОТКИМИ ДЕНЬГАМИ»

Основная задача менеджмента любой компании — эффективное управление имеющимися в его распоряжении ограниченными ресурсами — применительно к управлению денежными средствами в краткосрочном аспекте решается путем манипулирования рядом параметров, определяющих длительность финансового цикла. Напомним, что финансовый цикл для предприятия — это период времени, который начинается с момента поставки сырья, материалов и комплектующих или получения поставщиками аванса за их поставку и заканчивается моментом получения предприятием оплаты за продукцию, отгруженную заказчикам. При грамотном управлении финансовым циклом можно существенно повлиять на потребности предприятия в оборотных средствах и скорость их оборота, что не только скажется на эффективности бизнеса, но и на потребности компании в рабочем капитале.

Какие же возможности существуют для этого?

-

Столь необходимые предприятию денежные средства могут быть высвобождены, в частности, путем изменения длительности, ресурсоемкости и других параметров производственного цикла (т.е. способа или технологии осуществления основной деятельности). При этом понятно, что, например, в случае рассмотрения вопросов целесообразности смены технологии без дополнительных инвестиций не обойтись и анализ последствий подобных решений должен вестись максимально тщательно.

-

Кроме таких решительных преобразований, как замена оборудования, смена технологии, осуществление реинжиниринга предприятия, затрагивающих сами основы его деятельности, возможно использование и менее радикальных средств, в частности, развертывание широкой производственной кооперации (т.е. осуществление закупок части комплектующих вместо их самостоятельного производства).

-

Увеличить приток денежных средств можно также, увеличив объем продаж. Однако при реализации попыток «поиграть» ценой продукции следует, как минимум, проанализировать безубыточность производства.

-

Не следует оставлять в стороне и рассмотрение возможностей ускорения оборачиваемости запасов (или более широко — ресурсов). Их наличие, очевидным образом, определяется стремлением компании снизить риск более серьезных потерь, могущих возникнуть в результате остановки основной деятельности, возникновения неудовлетворенного спроса и т.п., чем от несения дополнительных издержек, уровень которых определяется объемом этих запасов. При этом, рассматривая данный вопрос, термин «запасы» следует понимать достаточно широко: можно говорить о запасах конечной продукции, полуфабрикатов и сырья, природных и трудовых ресурсов, а также запасах денежных средств.

Каким же должен быть объем запасов? Пока потенциальные потери превышают издержки содержания запасов, наличие их определенных объемов представляется выгодным, однако окончательное решение должно выноситься только после проведения детального анализа всех возможных вариантов. При этом практика показывает, что в процессе тщательного изучения причин возникновения тех или иных запасов может оказаться, что без них вообще можно обойтись или, по крайней мере, сократить их объемы.

В общем случае сокращение запасов возможно за счет более эффективной организации процессов функционирования предприятия. Одним из традиционных путей улучшения ситуации с запасами (в том числе и «запасами» денежных средств). дающих большой эффект, является налаживание более тесных партнерских взаимоотношений с другими организациями (поставщиками, дистрибьюторами и т.д.), включенными в цепочку «поставка сырья, материалов и комплектующих — производство — сбыт». При этом для принятия взвешенных решений относительно запасов необходимо анализировать ситуацию не только в рамках самой компании, но и в рамках всей этой цепочки, и проводить с другими ее участниками активную работу, в том числе, касающуюся дебиторской и кредиторской задолженностей и способов взаиморасчетов.

Повлиять на длительность финансового цикла и эффективность своих операций компания также может, применяя те или иные средства платежа и схемы для расчетов с поставщиками, потребителями и т.д. При этом важными являются ее взаимоотношения не только с другими участниками производственно-сбытовой цепочки, но и с банками, поскольку при этом существует возможность выбора тех или иных финансовых инструментов и оптимизации их параметров (процентов, скорости прохождения платежей и т.д.). Соответственно, правильный выбор этих инструментов можно осуществить только после всесторонних расчетов и сравнения различных схем их использования.

ОСНОВНЫЕ ПРИНЦИПЫ УПРАВЛЕНИЯ ДЕНЕЖНЫМИ СРЕДСТВАМИ

Реализуя все перечисленные мероприятия, необходимо придерживаться следующих основных принципов управления денежными средствами:

-

совокупный денежный поток должен стремиться к некоторой положительной величине («страховому запасу»), которая определяется уровнем риска, приемлемым с точки зрения данного предприятия;

-

должна быть обеспечена реализация как можно большего объема продукции путем установления разумных цен на нее;

-

необходимо максимально ускорить оборачиваемость всех видов запасов при обеспечении их бездефицитности как средства защиты от падения объемов продаж продукции;

-

деньги с дебиторов должны собираться как можно быстрее (при этом, однако, следует избегать чрезмерного давления на них, так как это может вызвать падение объемов продаж);

-

для ускорения этого процесса следует использовать разумные (экономически оправданные) скидки на продукцию и услуги;

-

следует добиваться разумных сроков выплаты кредиторской задолженности без ущерба для дальнейшей деятельности компании, а также скидок у поставщиков сырья и комплектующих.

Одним из основных критериев правильности управленческих решений, принимаемых в финансовой сфере, является положительность совокупного потока денежных средств в любой момент времени (отрицательный денежный поток и/или отрицательный оборотный капитал — первый симптом финансового неблагополучия предприятия).

Дефицит денежных средств может вызываться как внешними, так и внутренними причинами. К числу последних можно отнести падение объемов продаж продукции как следствие потери крупных потребителей, недостатков в управлении ассортиментом продукции и т. д., а также изъяны в системе управления финансами (слабое финансовое планирование, отсутствие управленческого учета, потеря контроля над затратами и т. п.).

К внешним причинам, наиболее часто вызывающим возникновение дефицита денежных средств, можно отнести: повышение конкуренции со стороны других товаропроизводителей, использование неденежных форм расчетов (бартера), рост цен на энергоносители, изменение котировок валют, давление налогового законодательства, высокая стоимость заемных средств, высокий уровень инфляции и т. д.

Основные возможные направления деятельности компании по ликвидации дефицита денежных средств представлены в таблице.

Основные направления деятельности по ликвидации дефицита денежных средств предприятия

|

Меры |

Направления деятельности |

|

|

Увеличение притока денежных средств |

Уменьшение оттока денежных средств |

|

| Краткосрочные | Продажа или сдача в аренду внеоборотных активов.

Рационализация ассортимента продукции. Реструктуризация дебиторской задолженности, управление ею. Использование адекватных финансовых инструментов. Использование механизма частичной или полной предоплаты за отпускаемую продукцию. Использование внешних источников краткосрочного финансирования. Разработка системы скидок для покупателей. |

Сокращение всех видов затрат.

Отсрочка платежей по обязательствам. Использование скидок, предоставляемых поставщиками. Пересмотр инвестиционных программ. Налоговое планирование. Переход к вексельным расчетам и взаимозачетам. |

| Долгосрочные | Дополнительная эмиссия акций или эмиссия облигаций.

Поиск стратегических партнеров и инвесторов. Реструктуризация компании. |

Заключение долгосрочных контрактов с поставщиками сырья, материалов и комплектующих, предусматривающих скидки, отсрочки платежей и другие льготы.

Налоговое планирование. |

Другая ситуация, с которой может столкнуться предприятие, — это переизбыток денежных средств в отдельные моменты времени, образующийся в связи с тем, что величина положительного денежного потока превосходит потребности компании в денежных выплатах. В данном случае неизбежно возникает вопрос об их целесообразном использовании (инвестировании).

Необходимость инвестирования (естественно, речь идет о краткосрочном вложении средств) обусловлена тем, что при избытке денежных средств компания несет убытки, связанные либо с упущенной выгодой от неиспользования потенциально прибыльного размещения свободных средств, либо с их обесцениванием в результате инфляции.

Управленческое решение в отношении инвестирования временно свободных средств должно отвечать обычным требованиям к инвестициям как таковым (вложения должны быть ликвидными, безопасными и прибыльными). Исходя из этого, критериями при принятии соответствующего решения являются:

-

степень ликвидности предполагаемых инвестиций;

-

степень риска (для данного объекта вложений);

-

альтернативная стоимость вложения средств в другие объекты/инструменты.

При этом анализ возможных решений о вложении временно свободных средств и выбор наилучшего из них следует проводить в соответствии со стандартной процедурой анализа и оценки инвестиционных проектов.

ИСПОЛЬЗОВАНИЕ СПЕЦИАЛИЗИРОВАННОГО ИНСТРУМЕНТАРИЯ ДЛЯ ПОДГОТОВКИ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ

Для выбора того или иного способа снижения потребности предприятия в денежных средствах (и их высвобождения для использования на другие нужды) или принятия решения в отношении инвестирования временно свободных средств необходимо проводить их тщательный анализ, так как принятое управленческое решение может быть взвешенным только после анализа всех «за» и «против». Данное утверждение более важно, чем представляется на первый взгляд: как правило, руководство компании не располагает временем и возможностями для проведения «натурных» экспериментов (кроме того, их результатом может стать ухудшение жизнеспособности бизнеса). Между тем, причины, приводящие к «сходным симптомам», могут иметь совершенно различную природу.

Ввиду того, что при управлении денежными средствами в краткосрочном аспекте решения в той или иной ситуации следует принимать достаточно быстро, требуется инструмент, который позволил бы оперативно и качественно выполнять все необходимые расчеты. Обойтись только финансовым калькулятором при этом трудно в силу того, что сама природа существующих проблем требует полноценного финансового моделирования деятельности компании, поиска реальных причин затруднений и анализа последствий реализации тех или иных решений.

В этом случае хорошим подспорьем могут оказаться автоматизированные системы финансового моделирования. Одна из них — система разработки финансовых планов и инвестиционных проектов Project Expert (РЕ) компании «Про-Инвест-ИТ», в которой реализовано множество различных методов комплексного анализа проблем, стоящих перед предприятиями, в том числе и рассматриваемых в данной статье.

Укрупненная схема действий по решению проблем управления денежными средствами в краткосрочном аспекте с использованием РЕ выглядит следующим образом:

-

Сбор необходимой информации.

-

Выбор целей исследования и построение в системе финансовых моделей.

-

Анализ последствий принятия различных решений и их оптимизация.

-

Изучение влияния неопределенности и внесение соответствующих поправок в бюджет денежных средств.

-

Принятие решения (утверждение бюджета) и контроль его выполнения (реализации).

Рассмотрим подробнее каждый из перечисленных пунктов.

Этап сбора необходимой информации — это этап подготовки к использованию автоматизированной системы. В его рамках собираются сведения о доходах предприятия, его расходах, источниках денежных средств и т.п.

Перед тем, как приступить к моделированию, необходимо определить цели, допущения и предпосылки, которым должны удовлетворять создаваемые модели, а также основополагающие суждения, касающиеся отражения в компьютерной модели реальной деловой практики. При этом, например, для изучения текущего положения с денежной наличностью и финансовым равновесием предприятия в целом для выявления «проблемных зон» и направлений возможных улучшений можно построить финансовую модель предприятия, отражающую его текущее состояние (модель типа «как есть») и позволяющую рассчитать бюджет денежных средств (cash flow) и необходимые показатели (финансовые коэффициенты, показатели эффективности и т.п.).

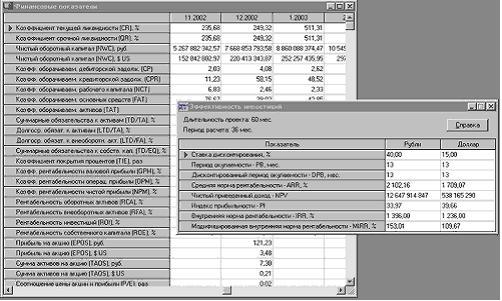

С целью же изучения последствий принятия тех или иных управленческих решений или выбора перспективных направлений развития используются модели, которые можно назвать моделями типа «как должно быть». Для вынесения соответствующих суждений в этом случае применяется весь доступный аппарат финансового анализа (рис. 1).

Рис. 1. Для анализа последствий принимаемых решений и их сравнения между собой можно воспользоваться вкладками «Финансовые показатели» и «Эффективность инвестиций»

Создание модели в РЕ заключается в последовательном выполнении ряда шагов, итогом которых станет получение информации о cash flow. При этом система позволяет описать:

-

продукцию компании;

-

ее активы и пассивы, систему учета, налоговое окружение и ряд других параметров;

-

основную деятельность компании и связанные с ее осуществлением издержки в привязке ко времени их возникновения (при этом также описываются текущие взаимоотношения с партнерами, контрагентами и потребителями — условия закупок, поставок и т.п.);

-

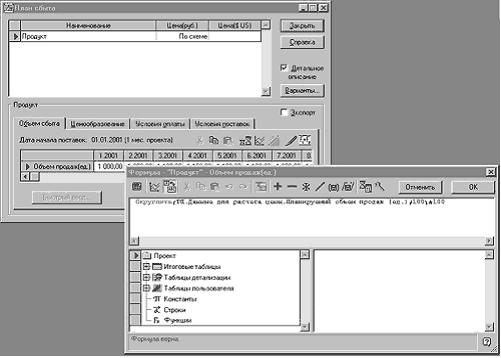

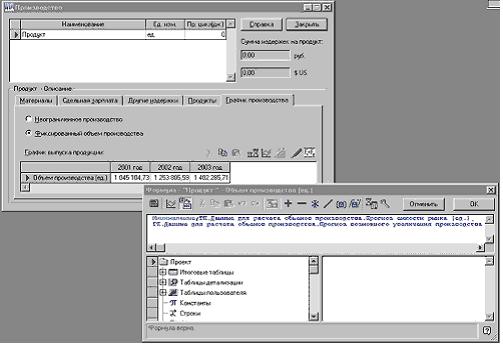

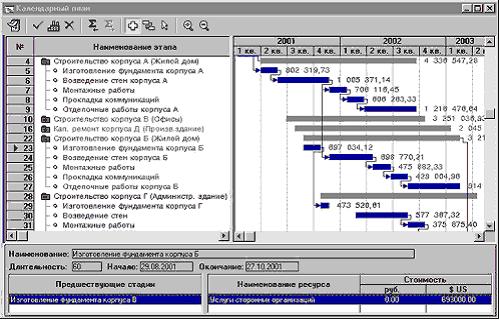

различного рода решения, относящиеся к инвестициям (итогом вышеуказанных действий является создание плана поступлений от хозяйственной деятельности — бюджета продаж, а также плана расходов на хозяйственную деятельность — производственного и кадрового бюджетов, инвестиционного плана и т.д.) (рис. 2-4);

-

другие обременения и обязательства компании;

-

используемые финансовые инструменты и схемы, а также условия взаимоотношений с кредитными и другими финансовыми институтами, собственниками и т.д. (в случае обнаружения дефицита денежных средств РЕ позволяет быстро подобрать решение для получения необходимых средств, задав требуемые объем и сроки).

Рис. 2. Диалог, предназначенный для составления бюджета продаж. Обратите внимание, что ныне действующая версия РЕ позволяет описывать зависимости, задаваемые при помощи механизма «Формула» самим пользователем (в данном случае описывается специфическое ценообразование)

Рис. 3. Составление производственного бюджета. Для описания нестандартных зависимостей здесь, как и во многих других вкладках РЕ, возможно использование гибко настраиваемых формул, для описания которых предназначено удобное диалоговое окно

Рис. 4. Составление календарного плана инвестиций (инвестиционного бюджета)

Описание вышеуказанных параметров модели может быть выполнено с использованием вкладок РЕ «Проект», «Компания», «Окружение», «Операционный план» и «Финансирование». Для оформления бюджета денежных средств как документа можно воспользоваться вкладкой «Результаты».

Анализ последствий принятия тех или иных решений и их оптимизация выполняются путем варьирования таких показателей, как:

-

средства платежа (наличные деньги, чек, платежное поручение, вексель и т.п.) — использование тех или иных средств платежа влечет за собой изменение условий поставок (изменяется время прихода средств на предприятия-контрагенты), цен (получение различных скидок или несение потерь, связанных с использованием того или иного инструмента) и т.п.;

-

источники краткосрочного финансирования (за счет собственных средств, различных кредитов и т.д.);

-

различные способы ускорения платежей (место платежа, банк и т.п.), также влияющих на скорость оборачиваемости средств и возможные потери в рамках финансового цикла;

-

остатки средств на банковских счетах (для решения задачи координации банковских счетов последние можно представить в виде соответствующего числа проектов со своими денежными потоками);

-

способы краткосрочного размещения свободных средств;

-

средства активизации сбыта (цены, условия продаж) и управления дебиторской и кредиторской задолженностями (условия поставок и схемы расчетов) и т.д.

Изменять описанные параметры позволяют вкладки РЕ — «Окружение», «Операционный план», «Финансирование» и др., а также специализированные модули, входящие в РЕ (например, «What-If-анализ» и «Интегратор»).

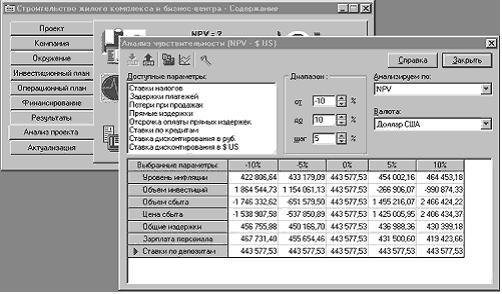

Изучение влияния неопределенности (возможные задержки поставок, платежей и т.п.) и внесение соответствующих поправок в бюджет денежных средств выполняется с использованием базовых инструментов вкладки РЕ «Анализ проекта» (результаты одного из подобных видов анализа — анализа чувствительности — представлены на рис. 5).

Рис. 5. Одной из возможностей изучения влияния неопределенности на результаты принимаемого решения является возможность проведение анализа чувствительности

Последним пунктом действий по решению проблем управления денежными средствами являются принятие итогового решения (утверждение бюджета) и контроль его выполнения (реализации).

Понятно, что РЕ, как и любая другая автоматизированная система, сама по себе не способна принять управленческое решение и реализовать его — это дело руководства и сотрудников компании. Но, являясь средством финансового (имитационного) моделирования, данная система дает в руки руководства и планово-экономических служб компании инструмент для получения всей информации, необходимой для принятия взвешенных, продуманных решений. При этом она существенно снижает трудоемкость проведения соответствующих исследований благодаря быстрому выполнению всех необходимых расчетов (особенно велик их объем в случае анализа чувствительности финансовой модели к факторам неопределенности).

Наряду с этим РЕ предоставляет ряд инструментов (они находятся во вкладке «Актуализация») для отслеживания хода выполнения уже принятых решений и управления процессом их реализации.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Оставить комментарий