Не исключено, что привилегированные клиенты, которым товары отгружаются с минимальной наценкой и продолжительной отсрочкой платежа, приносят компании не прибыль, а убытки. Выяснить, так ли это на самом деле, можно, если по каждому контрагенту не забыть учесть затраты на содержание дебиторской задолженности.

Станислав Салостей, финансовый аналитик Группы компаний «Элизиум». fd.ru

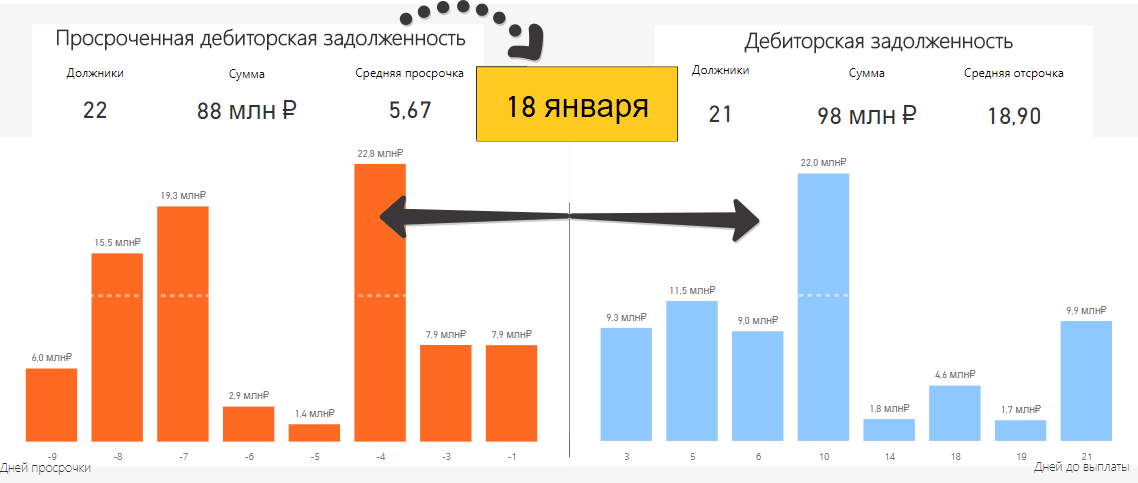

На практике об эффективности управления дебиторской задолженностью чаще всего судят по ее оборачиваемости в днях. Но насколько полезна с управленческой точки зрения информация о примерном количестве дней, в течение которых компания ждала оплаты от своих покупателей? Например, если дебиторская задолженность гасится в среднем в течение 29 дней – это много или мало?

Конечно же, сама по себе оборачиваемость «дебиторки» неинформативна. Более значима ее динамика при сопоставлении с оборачиваемостью кредиторской задолженности, хотя и это лишь косвенно свидетельствует об эффективности управления дебиторской задолженностью. Другое дело, если рассматривать дебиторскую задолженность как свои инвестиции или кредит, предоставленный покупателю. А эффективность работы с тем или иным покупателем оценивать по реальной прибыли, рассчитанной с учетом расходов на финансирование (содержание) дебиторской задолженности:

Реальная прибыль от реализации = Выручка – Стоимость закупки товаров – Коммерческие расходы – Управленческие расходы – Расходы на содержание дебиторской задолженности.

Расходы на содержание дебиторской задолженности несложно рассчитать по следующей формуле:

Расходы на содержание дебиторской задолженности = Среднегодовая дебиторская задолженность Средняя стоимость привлечения капитала в год : 100%.

А теперь все по порядку. Для расчета затрат на содержание дебиторской задолженности и определения реальной прибыли по каждому клиенту и по компании в целом потребуются бухгалтерский баланс, отчет о прибыли и убытках, расшифровки оборотов по счету 62 «Расчеты с покупателями и заказчиками», а также данные о выручке и себестоимости реализованной продукции по каждому дебитору. Расчеты можно проводить за любой период, за который есть отчетные данные – месяц, квартал, год.

Личный опыт

Сергей Воробьев, финансовый директор ООО «Рельеф-Центр» (Рязань)

В нашей компании эффективность управления дебиторской задолженностью оценивается по оборачиваемости в днях. Если оборачиваемость дебиторской задолженности сохраняется на уровне прошлого года или же снижается – это хорошо. Если растет – смотрим почему. Кроме того, мы контролируем такой показатель, как доля просроченной дебиторской задолженности в разрезе менеджеров по продажам, отделов по продажам, филиалов и компании в целом.

Конечно, при расчете прибыли по дебитору мы учитываем затраты на содержание дебиторской задолженности, но не полностью, а только в части процентных расходов на кредит. Эти затраты распределяем на клиентов пропорционально периодам оборота «дебиторки».

Сколько стоят деньги

Затраты на финансирование дебиторской задолженности, как, впрочем, и любых других активов, оцениваются исходя из стоимости собственного и заемного капитала.

Личный опыт

Светлана Скорнякова, финансовый директор ООО «Образцовая типография» (Казань)

Мы стремимся кредитовать клиентов только за счет прибыли или ее части, поскольку в противном случае дебиторская задолженность превращается, по сути, в кредиторскую. Поскольку полиграфический бизнес имеет сезонный характер, то прибыли не всегда хватает, и приходится прибегать к банковским кредитам.

На цену реализации стоимость содержания дебиторской задолженности не влияет. Ведь цена реализации – это рыночный механизм, а от ценообразования по принципу «затраты плюс» мы уже давно отошли. Расходы на финансирование дебиторской задолженности – это сугубо затраты компании, влияющие на ее финансовые результаты.

Годовую стоимость заемного капитала (при условии, что кредитов было несколько и они отличаются по условиям) можно рассчитать как средневзвешенную величину всех расходов компании по обслуживанию займов:

где D – средняя стоимость заемного капитала, %;

D1 … Dn – процентные ставки по кредитам, %;

SD1 … SDn – суммы кредитов, млн руб.

Допустим, торговая компания «Финалитикс» (название компании условное) привлекла в 2009 году три кредита: на 4 млн рублей (под 12% годовых), 3 млн рублей (14%) и 1,5 млн рублей (17%). Отсюда средняя стоимость заемного капитала для этой компании составляет 14 процентов годовых (12% 4 млн руб. : 100% + 14% 3 млн руб. / 100% + 17% 1,5 млн руб. : 100%) : (4 млн руб. + + 3 млн руб. + 1,5 млн руб.) 100%.

Для оценки стоимости собственного капитала существует множество методик. В случае непубличного бизнеса ее можно принять равной наиболее высокой ставке по банковскому депозиту или же самому большому за весь период деятельности компании уровню рентабельности собственного капитала (при условии, что этот показатель выше, чем стоимость заемных средств). Еще один простой вариант – стоимость собственного капитала можно считать равной ставке доходности, которую хотел бы иметь собственник бизнеса.

Теперь несложно определить среднюю стоимость капитала, воспользовавшись следующей формулой:

где C – средняя стоимость капитала, %;

SD – сумма банковских кредитов за год, млн руб.;

D – средняя стоимость заемного капитала, %;

SE – величина собственного капитала компании без учета неденежных приращений, млн руб. (строка баланса 490 – кредитовый оборот за год по счету 83.1 «Прирост стоимости имущества по переоценке»);

E – стоимость собственного капитала, %;

T – ставка налога на прибыль, %.

В 2009 году собственный капитал компании «Финалитикс» составлял 12 млн рублей, заемный – 8,5 млн руб. (4 млн + + 3 млн + 1,5 млн). Собственники компании ожидали, что их бизнес принесет им доход не менее 22 процентов годовых. Отсюда средняя стоимость привлечения капитала, а следовательно, и содержания дебиторской задолженности равна 17,52 процента в год ((12 млн руб. 22% : 100 + 8,5 млн руб. 14% / 100% (1 – 20% : 100%)) : (12 млн руб. + + 8,5 млн руб.) 100%).

При необходимости можно рассчитать стоимость привлечения капитала в месяц или в день. В нашем примере это 1,46 процента (17,52% : 12 мес.) и 0,048 процента (17,52% : 365 дн.) соответственно.

Затраты на содержание «дебиторки»

Чтобы рассчитать расходы компании на содержание дебиторской задолженности, нужно лишь разобраться с тем, сколько дней просуществовала дебиторская задолженность по тому или иному клиенту. Для этого потребуются оборотные ведомости по счету 62 «Расчеты с покупателями и заказчиками», составленные в разрезе клиентов. Зная, когда клиент отгружал и на какую сумму и, разумеется, когда оплатил поставленные ему товары, нетрудно определить, какие коммерческие кредиты были ему предоставлены и на какой период.

Все что нужно – разбить дебиторскую задолженность клиента на кредиты с определенными суммами и сроками. Такая разбивка осуществляется в зависимости от даты операций – отгрузки или оплаты по данному клиенту. Продемонстрируем логику действий на примере одного из клиентов компании «Финалитикс» – ООО «Альфа» (см. табл. на этой странице).

На начало 2009 года дебиторская задолженность «Альфы» составляла 50 тыс. рублей. С 1 по 14 января клиент не закупал новой продукции и не оплачивал прежних поставок. Первая операция зафиксирована 15 января – клиенту отгрузили товаров на 188 тыс. рублей. Эта дата и послужит «границей» для двух кредитов. В качестве первого кредита рассматривается дебиторская задолженность клиента с 1 по 14 января включительно (14 дн.) на сумму 50 тыс. рублей. Второй кредит – задолженность, образовавшаяся 15 января на сумму 238 тыс. рублей (50 тыс. + 188 тыс.). Продолжительность второго кредита, предоставленного 15 января, составила 21 день. Он длился до того момента (5 февраля), когда клиент перечислил 112 тыс. рублей. Сумма третьего кредита – 126 тыс. рублей (238 тыс. – 112 тыс.), период действия – с 5 февраля по 11 февраля (6 дн.). Все остальные кредиты, вплоть до 31 декабря, выделяются аналогичным образом (см. табл.).

Зная, какие кредиты компания предоставляла клиенту и на какие сроки, рассчитываем его среднегодовую дебиторскую задолженность как средневзвешенную по срокам (сумма произведений кредитов и их длительности в днях : 365). Среднегодовая длительность кредита определяется аналогично – как средневзвешенная по суммам кредитов (сумма произведений кредитов и их длительности : сумма кредитов). По клиенту «Альфа» среднегодовая задолженность составила 469 тыс. руб. ((50 тыс. руб. 14 дн. + 238 тыс. руб. 21 дн. + 126 тыс. руб. 6 дн. + 426 тыс. руб. 124 дн. + 576 тыс. руб. 193 дн. + 88 тыс.руб. 7 дн.) : 365 дн.), средняя длительность кредита – 114 дней.

Отсюда затраты на содержание дебиторской задолженности клиента ООО «Альфа» равны 82,1 тыс. руб. (469 тыс. руб. [среднегодовая дебиторская задолженность] 17,52% [средняя стоимость капитала] / 100%). Это же значение можно получить, если перемножить каждый кредит клиента на его длительность в днях и стоимость капитала в день (см. табл.), а полученные результаты сложить.

Реальная прибыль по дебитору

Сколько же рублей прибыли на самом деле заработала компания на том или ином клиенте, отгружая ему продукцию с отсрочкой платежа? Чтобы это определить, достаточно из выручки по дебитору вычесть себестоимость реализованных ему товаров, отнесенную на него долю коммерческих и управленческих расходов, а также затраты на финансирование его дебиторской задолженности.

Допустим, в 2009 году выручка компании «Финалитикс» по клиенту ООО «Альфа» составила 638 тыс. рублей, себестоимость реализованной продукции, коммерческие и управленческие расходы – 523 тыс. рублей. Казалось бы, прибыль от реализации равна 115 тыс. руб. (638 тыс. – 523 тыс.), но с учетом затрат на финансирование дебиторской задолженности получается более скромная сумма – 32,9 тыс. руб. (115 тыс. – 82,1 тыс.). Это и есть реальная прибыль, полученная компанией по дебитору «Альфа».

Дальше решать самой компании – оставаться на этом уровне рентабельности или пересмотреть условия сотрудничества с покупателем. Например, предположим, что в 2010 году выручка и себестоимость останутся прежними. Чтобы значения реальной и планируемой по клиенту прибыли совпали, в торговой наценке потребуется учесть и расходы на финансирование дебиторской задолженности, то есть увеличить ее на 71,4 процента (82,1 тыс. руб. [затраты на содержание дебиторской задолженности] / 115 тыс. руб. 100%).

Таким образом, компания «Финалитикс» через обоснованное регулирование цен может обеспечить себе реальную прибыль, ожидаемую собственниками.

Таблица Расходы на содержание дебиторской задолженности клиента ООО «Альфа» за 2009 год

| № п/п | Дата операции | Отгрузка (дт. счета 62), тыс. руб. |

Оплата (кт. счета 62), тыс. руб. |

Период между операциями (длительность кредита), дн. | Сумма кредита, тыс. руб. |

Расходы на содержание дебиторской задолженности, тыс. руб. (гр. 5 гр. 6 0,048%) |

| 2 | Входящий остаток на 1 января 2009 г. | 50 | 14 | 50 | 0,34 | |

| 3 | 15 января 2009 г. | 188 | 21 | 238 | 2,40 | |

| 4 | 5 февраля 2009 г. | 112 | 6 | 126 | 0,36 | |

| 5 | 11 февраля 2009 г. | 300 | 124 | 426 | 25,36 | |

| 6 | 15 июня 2009 г. | 150 | 193 | 576 | 53,36 | |

| 7 | 25 декабря 2009 г. | 488 | 7 | 88 | 0,30 | |

| 8 | Всего за год | 638 | 600 | 365 | 1504 | 82,1 |

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Оставить комментарий