Идея системы Activity-based costing принадлежала Дж. Стаубсу (1971 г.). В целостную систему управленческого учета она была развернута в середине 1980-х гг. в работах Р. Купера и Р. Каплана [6]. В 1990-х гг. модуль ABC был введен в ряд автоматизированных систем управления бизнесом стандарта ERP-2 (в частности, в продукт R3 компании SAP).

Сайт Анализ финансового состояния предприятия

Внедрение процессного подхода к управлению обусловлено требованиями стандартов ISO серии 9000:2000. Согласно стандартам все бизнес-процессы организации делят на три основных вида:

- основные бизнес-процессы, связанные с созданием конкурентных преимуществ или преодолением таких преимуществ конкурента, которые непосредственно влияют на количество и качество создаваемой для потребителя ценности и составляют основу конкурентоспособности компании. Примерами операционных бизнес-процессов являются снабжение, производство, маркетинг и продажи;

- управленческие бизнес-процессы, которые обеспечивают ведение основных процессов и гарантируют общую удовлетворенность потребителей контактами с компанией. Если какой-либо из управленческих процессов осуществляется неудовлетворительно, то деловая репутация компании упадет, хотя продукт или услуга вполне удовлетворяет потребителя. Управленческие процессы не создают ценности для потребителя, но могут разрушить ценность, созданную основными бизнес-процессами. Управленческие процессы составляют единое целое с общей способностью компании создавать качественные и экономически выгодные продукты для потребителей. Примерами управляющего процесса могут служить корпоративное управление или стратегический менеджмент;

- вспомогательные бизнес-процессы, которые представляют собой управление персоналом, информационные технологии, исследования и разработки, удовлетворение требований некоммерческих контрагентов, которые непосредственно для потребителя ценности не создают. Например, бухгалтерский учет, подбор персонала, техническая поддержка и т.д.

Технология функционально-стоимостного калькулирования – ABC выходит за рамки калькулирования и собственно учетных технологий. Она обеспечивает накопление и систематизацию информации о различных финансовых показателях (затратах, доходах, активах, обязательствах), вовлеченных в деятельность предприятия, в разрезе основных бизнес-процессов и операций. В отличие от традиционного подхода, полагавшего, что причиной возникновения затрат служит производство продукции, в основу новой системы была положена идея об опосредованной связи между финансовыми показателями и объектами учета через операции. Операция как основа технологического, сбытового или управленческого процесса требует привлечения ресурсов всех видов. А это, в свою очередь, позволяет связывать операции с активами, необходимыми для их осуществления, затратами, понесенными при их выполнении, обязательствами по поводу привлечения активов.

Активы, обязательства и затраты, локализованные в первичном учете по местам их возникновения и центрам ответственности, далее группируются по операциям, а затем распределяются на объекты учета (носителей затрат). При этом совокупность операций компании объединяется в иерархию по уровням их осуществления и видам первичной и вторичной деятельности, а каждый из объектов калькулирования относится к одному из трех сегментов: производственному (продукты, работы, услуги), сбытовому (клиенты, клиентские сегменты, регионы обслуживания) или управленческому (центры ответственности).

Последовательность распределения затрат, сгруппированных по операциям, на объекты учета достаточно сложна. Во-первых, будут ли затраты операции соответствующего уровня иерархии распределены на конкретный объект учета, зависит от наличия причинно-следственных связей между ними. Например, затраты на поддержку отношений с клиентами будут распределяться между объектами сбытового сегмента, но не будут включаться в себестоимость продуктов.

Во-вторых, базой распределения затрат, отнесенных на операцию, между объектами учета выступает фактор затрат (cost driver), под которым понимается количественно измеримый результат операции, используемый объектами учета. Изначально Р. Каплан предлагал использовать три типа факторов затрат: трансакционные (количество выполненных заказов, тонны перевезенных грузов и т.д.), временные (машино-часы, человеко-часы, тонно-километры и т.д.), интенсивные (комплексные индексы, учитывающие неоднородность фактора по времени и качеству).

В начале 2000-х гг. концепция ABC-костинга столкнулась с критикой со стороны применяющих ее компаний из-за высокой стоимости внедрения и трудоемкости сбора данных о затратах и факторах затрат. Поэтому Р. Капланом была предложена упрощенная модификация метода – ABC, основанный на показателях времени (Time-driven Activity-based costing или Time-based costing, TBC) [7]. В этой системе операционные ставки распределения затрат рассчитываются на основе временных факторов затрат.

Метод ABC-костинг, согласно Ч.Т. Хорнгрену, Дж. Фостеру, Ш. Датару, распространяется не только на распределение косвенных затрат в системах калькулирования, но и на бюджетирование, анализ отклонений от гибких бюджетов, анализ рентабельности покупателей.

В своей работе М.А. Вахрушина отмечает, что ABC-костинг является системой учета затрат по функциям, которая принципиально отличается от других особенностью распределения накладных расходов [2].

Алгоритм определения себестоимости продукции по методу ABC

Состоит из нескольких этапов:

- установление основных процессов, связанных с производством;

- определение затрат по каждому выявленному процессу;

- выделение драйверов затрат по каждому выявленному процессу;

- применение ставки драйверов затрат к продуктам (единицам затрат).

Суть ABC метод состоит в:

- выявлении основных видов деятельности коммерческой организации;

- выявлении носителя затрат для каждого вида деятельности организации;

- прямом отнесении и распределении накладных затрат по «носителям затрат», созданным для каждого вида деятельности;

- определении ставки распределения накладных затрат по каждому «носителю затрат» на основе соответствующего фактора затрат.

Драйвер затрат (cost driver, «кост драйвер», «носитель затрат») представляет собой показатель измерения активности вида деятельности, отражающий сущность данного вида деятельности и взаимосвязанный с калькулируемым объектом. В отечественной литературе используются разные определения этого понятия: «вектор активности», «носитель затрат», «потребитель затрат», «коэффициент распределения затрат», «единица деятельности», «единица активности».

Расчет ставки драйвера затрат для всех накопителей затрат по процессам проводят по формуле:

Rd = P/D

Где, Rd — ставка драйвера затрат; P — объем затрат по процессу; D — драйвер затрат (число операций) [4].

Некоторые примеры драйверов затрат представлены в таблице ниже.

Таблица 1. Виды деятельности и соответствующие им драйверы

| Вид деятельности | Драйвер |

|---|---|

| Потребление рабочей силы | Объем трудозатрат, чел.-ч |

| Эксплуатация основного оборудования | Машино-час |

| Эксплуатация вспомогательного оборудования | Машино-час |

| Переналадка оборудования | Количество переналадок, ед. |

| Эксплуатация грузового автотранспорта | Тонно-километры |

| Доставка материалов | Количество полученных партий |

| Погрузка, разгрузка материалов | Масса груза в тоннах (центнерах) |

| Оформление заказов | Количество заказов |

| Контроль за качеством продукции | Количество операций контроля |

| Послепродажное обслуживание | Затраченное время, ч |

| Услуги посредников | Количество визитов |

Характеризуя ABC-метод, В.Б. Ивашкевич пишет: «Функциональный учет затрат и результатов деятельности предприятия (activity based costing, или ABC-метод) предназначен для определения стоимости и других характеристик изделий, работ и услуг в целом и в разрезе их потребителей на основе систематизации расходов по функциям и ресурсам, задействованным в производстве и сбыте продукции, снабжении, маркетинге, техническом обслуживании, обслуживании покупателей» [8].

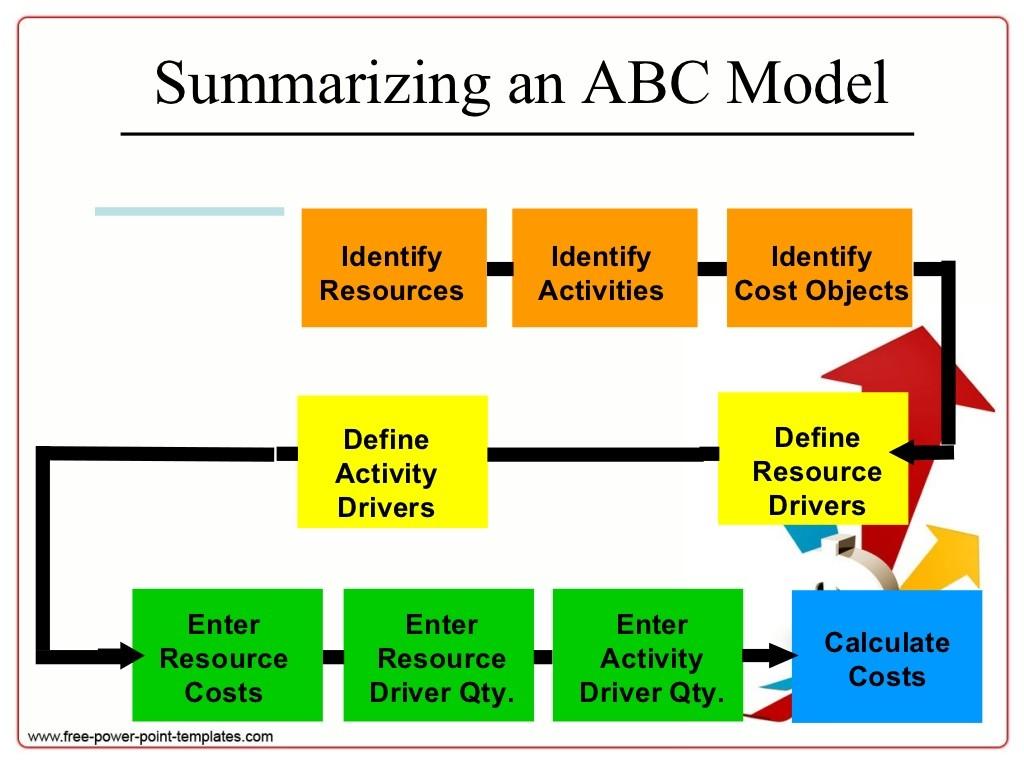

На нижеприведенном рисунке демонстрируются две перспективы системы ABC. По вертикали показана логика отнесения затрат на объект калькулирования. В рамках этой логики стоимость потребленных ресурсов трансформируется в стоимость процессов и далее относится на объекты калькулирования. По горизонтали представлена процессная перспектива. Процессная перспектива рассматривает последовательность видов деятельности во времени и часто включает в себя операционные (нефинансовые) параметры видов деятельности и бизнес-процессов.

Рисунок 1. Логика АВС метода

Калькулирование и учет затрат методом АВС

Известная схема калькулирования себестоимости (прямые затраты плюс распределяемые косвенные) при ABC-методе трансформируется. Себестоимость определяется как стоимость прямых расходов плюс доля косвенных каждого вида деятельности, включаемых в себестоимость данной продукции. В свою очередь, доля косвенных расходов определяется как произведение стоимости cost driver данного вида деятельности на его количественную величину, соотносимую с конкретным объектом калькулирования.

В процессе калькулирования себестоимости товаров (работ или услуг) прямым одноэлементным расходом будет только стоимость потребленных материальных ресурсов, остальные расходы являются косвенными расходами в составе комплексных расходов по виду деятельности. При этом часть комплексных косвенных расходов видов деятельности могут быть «условно косвенными» по отношению к объекту калькулирования, так как при первоначальном учете их можно идентифицировать как расходы, понесенные при производстве конкретного вида продукции. Таким образом, в данном случае существует причинно-следственная связь между понесенными расходами и объектом калькулирования. Следовательно, частичное поглощение косвенных расходов – это процесс формирования себестоимости объекта калькулирования, при котором аккумулируются комплексные расходы видов деятельности через систему драйверов расходов. Сумма косвенных расходов может быть включена как в состав производственной себестоимости, так и в полную себестоимость продаж.

Себестоимость материалов, объектов основных средств и нематериальных активов, одной сделки с поставщиками и подрядчиками, покупателями и заказчиками, сектора рынков или канала распределения и др. будет включать в себя только комплексные (многоэлементные) расходы, которые могут быть прямыми, условно косвенными и косвенными.

В рамках ABC выделяют три типа работ по способу их участия в выпуске продукции: штучная работа, пакетная работа и продуктовая работа. При этом не учитываются затраты, обеспечивающие функционирование организации в целом. Для учета таких издержек вводится четвертый тип работ – общехозяйственные работы. Затраты на первые три категории работ прямо относятся на конкретный продукт. Последний вид затрат нельзя точно присвоить тому или иному продукту, поэтому для их распределения используют различные специальные методики.

Рассмотрим специфику калькулирования себестоимости на базе основных этапов АВС метода:

1. Разработка реестра рабочих операций (действий) и их классификация. Для формирования точной и полной информации о составе рабочих операций рекомендуется использовать метод интервьюирования руководителей производственных и прочих подразделений организации. Классификатор рабочих операций должен содержать систему их кодирования. Высокий уровень детализации рабочих операций является залогом эффективности данной системы управления.

2. Разработка системы драйверов, т.е. измерителей результатов операций, функций, вида деятельности.

3. Расчет ставок драйверов (носителей затрат) путем деления суммы накладных расходов по каждой операции, функции на количественное значение драйвера.

4. Учет затрат (расходов) по местам их возникновения. При этом местом возникновения затрат может быть организация в целом, бизнес-процесс, вид деятельности, структурная единица, функция, рабочая операция. Специфика метода ABC накладывает отпечаток на процесс документального отражения затрат, их разноски по аналитическим и синтетическим счетам, на содержание текущей внутренней отчетности.

5. Распределение расходов между объектами калькулирования. В составе объектов калькулирования могут быть отдельные виды продукции, работ, услуг либо их однородные группы, заказы, однородные группы заказов, однородные группы заказчиков, каналы реализации продукции, рынки сбыта, бизнес-процессы, а также отдельные сделки с поставщиками, подрядчиками, покупателями. Выбор объекта калькулирования производится в соответствии с общей ориентацией системы управления организации. Центральное место на данном этапе занимает процесс распределения косвенных (накладных) расходов.

Учет накладных расходов

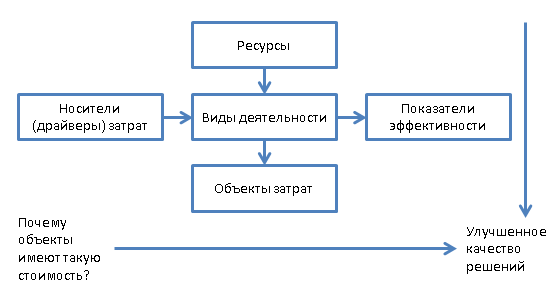

Новый подход к сути накладных расходов сформировался с появлением метода учета расходов activity-based costing (ABC), согласно которому накладные расходы следует группировать по видам деятельности (или по функциям), определять носители расходов для каждого вида деятельности, а затем за счет применения системы носителей расходов списывать функциональные накладные расходы на продукт деятельности, материалы [7].

Суть данного метода заключается в том, что «продукция потребляет деятельность, а деятельность потребляет ресурсы». Данный метод представляет собой двухуровневый процесс распределения затрат. На первом уровне ресурсы распределяются на виды деятельности, на втором уровне затраты по видам деятельности распределяются на продукцию.

Рисунок 2. Распределение накладных расходов методом ABC

Согласно методу ABC все накладные расходы можно разделить на две группы:

- расходы, которые могут быть отнесены к отдельным видам продукции (например, эксплуатационные расходы, обслуживающие расходы, расходы на содержание отдела снабжения, инженерных служб);

- расходы, которые невозможно отнести к отдельным видам продукции (например, расходы на содержание охраны, представительские расходы, расходы на содержание офиса, отдела кадров, страховые платежи и т.д.). Для их распределения и отнесения на себестоимость продукции необходим поиск баз распределения.

Таким образом, метод ABC позволяет по-новому рассматривать суть накладных расходов как расходов в сфере обслуживания производства, управления и сбыта, которые расчетным путем или с применением системы носителей расходов можно отнести к деятельности определенных центров ответственности или на конечные продукты производства. Эта трактовка вносит существенные изменения в структуру накладных расходов, следовательно, и в калькулирование себестоимости, а также учет, анализ, контроль и планирование расходов.

Рассмотрим пример распределения накладных расходов методом АВС.

Применение метода ABC-калькулирования себестоимости продукции в учетной практике призвано сделать возможным принятие обоснованных решений в отношении:

- Снижения издержек – реальная картина издержек дает возможность точнее определить виды затрат, которые необходимо оптимизировать; способствует точному процессу калькулирования себестоимости полуфабрикатов и готовой продукции, так как соответствует принципу максимальной локализации производственных затрат, что означает отнесение затрат на соответствующие продукты, стадии производства, места возникновения;

- Ценовой политики – точное отнесение издержек на каждую из плодово-ягодных культур позволяет определить нижнюю границу цен, дальнейшее снижение которых приведет к убыточности при их реализации;

- Товарно-ассортиментной политики – реальная себестоимость культур позволяет разработать программу действий по отношению к тому или иному виду продукции – оптимизировать издержки или поддерживать на текущем уровне.

Таким образом, применение подобного инструментария управленческого учета в практической работе позволит своевременно идентифицировать процессы, требующие вмешательства со стороны руководителя, для их последующей оптимизации, что в итоге будет способствовать реализации разработанной модели развития без существенных ограничений [5].

В то же время использование данной калькуляционной системы в практической работе учетно-аналитических служб организаций может вызвать следующие трудности [1]:

- метод ABC разрушает традиционные представления о наборе затрат, разбивая процесс производства культур на малые разнородные группы, у каждой из которых должен быть свой уникальный драйвер действия. В то же время разнородные группы издержек и их драйверы могут иметь сходные характеристики и необходимо учитывать различия. Если при связывании действия с объектом издержек используется неподходящий драйвер, то распределение дает искаженные результаты;

- сложно разработать единый классификатор видов действий на предприятии;

- необходимо формировать и утверждать новые требования к первичной документации, т.е. обеспечивать формирование отчетов по тем видам деятельности, которые представлены в реестре.

В заключение необходимо отметить, что грамотный подход к проведению подготовительных мероприятий при внедрении новой модели исчисления себестоимости позволит получить сравнительно больший объем информации для принятия управленческих решений и управления качеством, непрерывного совершенствования производства и сбыта, бизнес-процессов, а также даст возможность управлять накладными расходами.

На основе этого можно сделать вывод о том, что использование свободных подсистем счетов в рамках концепции ABC-костинг позволит получить более точную информацию об издержках, что обеспечит руководителям возможность принимать более обоснованные решения и добиваться конкурентного превосходства на рынке сельскохозяйственной продукции.

Список литературы:

- Бережной В.И., Лесняк В.В., Крохичева Г.Е. Бухгалтерский управленческий учет. М.: Инфра-М, 2014.

- Вахрушина М.А. Бухгалтерский управленческий учет: Учебник. М.: Национальное образование, 2012.

- Герасимова Л. Управленческий учет, теория и практика. М.: Феникс, 2011.

- Костюкова Е.И. Бухгалтерский управленческий учет: Учеб. пособие. М.: КноРус, 2014.

- Хоружий Л.И. Проблемы, теории, методологии, методики и организации управленческого учета в сельском хозяйстве. М.: Финансы и статистика, 2010.

- Kaplan R.S. Cost and Effect: Using Integrated Cost System to Drive Profitability and Performance. President and Fellows of Harvard College, USA, 1998.

- Хорнгрен Ч.Т. Бухгалтерский учет: управленческий аспект / Пер. с англ. / Под ред. Я.В. Соколова. М.: Финансы и статистика, 2000.

- Ивашкевич В.Б. Бухгалтерский управленческий учет: Учеб. для вузов. М.: Экономистъ, 2006.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Оставить комментарий