Система учета расходов на производство предусматривает организационную модель, соответствующую достоверному и объективному выявлению результатов хозяйственной деятельности и контролю за ходом производства. Технологические и организационные особенности производства, длительность производственного цикла, количественные и качественные характеристики товаров требуют различного сочетания способов и приема учета производственных расходов и калькулирования себестоимости продукции. Использование той или иной системы учета расходов и калькулирования определено целями управления и объектами учета расходов в организации и поставлено в зависимость от вида продукции, ее сложности, типа и характера организации производства.

Сайт Анализ финансового состояния предприятия

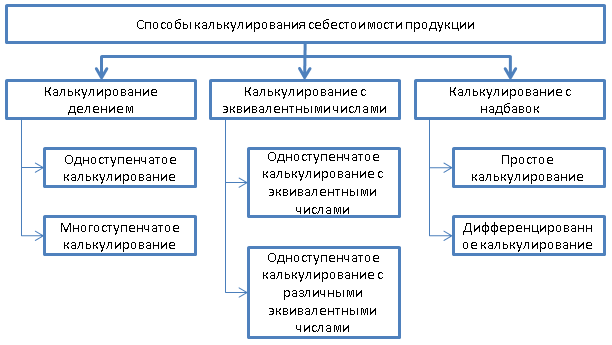

Основные способы калькулирования себестоимости единицы продукции можно свести в следующую схему:

Рисунок 1. Основные способы калькулирования себестоимости единицы продукции

Проанализируем приведенные способы. При калькулировании делением временные затраты делятся на число единиц продукции, произведенных за определенный период времени. Так определяется расход времени на единицу продукции. Калькулирование делением подходит для тех производств, где один и тот же продукт производится в больших количествах и, как правило, имеется ограниченное количество номенклатурных позиций (например, добыча полезных ископаемых).

Если используя данный формат калькулирования (деление) поделить совокупные затраты предприятия на количество продуктов, то получим одноступенчатое калькулирование делением. Для большей прозрачности расходов в последнее время часто используется усовершенствованный метод, который сводится к делению совокупных затрат на производственные материалы и прочие расходы.

Калькулирование делением можно уточнять, производя деление по местам возникновения затрат и элементам затрат. Деление затрат по элементам целесообразно в тех случаях, когда для отдельных элементов учитываются процессы, различающиеся по стоимости. Если исходя из размеров предприятия каждый этап производства возможно рассматривать как законченный производственный процесс, то расчеты по ним производятся отдельно методом деления. Таким образом реализуется многоступенчатое калькулирование делением. Такое калькулирование можно применять в более сложных производствах, где каждый этап производства характеризуется выходом законченного продукта или полуфабриката, который можно как перерабатывать далее, так и реализовывать на сторону (например, молокоперерабатывающий завод).

Концептуально калькулирование делением базируется на расчете элементов затрат и количества готовой продукции [1]. При усовершенствованной форме эти данные в дальнейшем подразделяют на издержки и полученный объем продукции.

Отметим что, в настоящее время многие организации устанавливают статьи калькуляции, ориентируясь на Основные положения по планированию, учету и калькулированию себестоимости продукции на промышленных предприятиях (утв. Госпланом СССР, Госкомцен СССР, Минфином СССР, ЦСУ СССР 20.07.1970 (ред. от 17.01.1983)). Следует отметить, что приведенный в Основных положениях по планированию, учету и калькулированию себестоимости продукции на промышленных предприятиях перечень не является обязательным и исчерпывающим.

Себестоимость продукции

До того как говорить о приемах калькулирования, напомним, что в целом под себестоимостью продукции понимаются затраты не только на ее производство, но и на продажу (коммерческая себестоимость). Исключительно производственные затраты формируют себестоимость выпуска продукции (производственная себестоимость). При этом существуют понятия полной и сокращенной производственной себестоимости. Полная производственная себестоимость подразумевает включение прямых и косвенных затрат без каких-либо изъятий, а сокращенная калькулируется без учета общехозяйственных расходов.

Калькулирование как инструмент управления затратами

Согласно Положению по ведению бухгалтерского учета и бухгалтерской отчетности незавершенное производство (НЗП) и готовая продукция (ГП) в учете и отчетности могут быть показаны в нормативной оценке.

При этом после подсчета фактической себестоимости данных активов выявляются ее отклонения от нормативной себестоимости. Порядок учета указанных отклонений урегулирован на уровне бухгалтерского законодательства (специальными и общими правилами). Например, если НЗП в организации оценивается по стоимости сырья и материалов (что допускается п. 64 Положения по ведению бухгалтерского учета и бухгалтерской отчетности), расходы по всем остальным статьям прямых затрат (оплата труда с отчислениями, амортизация и т.д.) и косвенные расходы автоматически переносятся на себестоимость готовой продукции. Если же для оценки незавершенного производства выбран эквивалент «прямые затраты», получается, что только косвенные расходы целиком переносятся на себестоимость выпущенной продукции. В том случае, когда весь выпуск продукции учитывается по нормативной себестоимости, ее отклонения от фактической себестоимости относятся исключительно на себестоимость реализованной продукции (не «оседая» в остатках ГП на складах).

Получается, что от принятых на предприятии и закрепленных в его учетной политике способов оценок незавершенного производства, готовой продукции и точности их расчета (это относится к нормативным (плановым) показателям) зависит себестоимость как всего выпуска, так и конкретной партии реализованной продукции. При этом очевидно, что нормативные оценки должны быть достаточно точны и сопоставимы с фактическими показателями, а это достижимо только тогда, когда при нормировании себестоимости обеспечивается преемственность методов и принципов расчета фактической производственной себестоимости продукции (и наоборот), в частности:

- подходов к разделению расходов на прямые и косвенные;

- способов отнесения на себестоимость продукции прямых расходов, в том числе прямых расходов комплексных пищевых производств;

- способов отнесения на себестоимость косвенных расходов (общепроизводственных и общехозяйственных).

Группировка и классификация

В широком смысле затраты представляют собой стоимость ресурсов, использованных на определенные цели. Применительно к процессу производства и организации производственного учета под затратами подразумевается стоимость ресурсов, формирующих себестоимость выпущенной продукции. В свою очередь, затраты, вошедшие в себестоимость проданной продукции, товаров (работ, услуг), на основании ПБУ 10/99 «Расходы организации» получают статус расходов.

Одной из наиболее важных методологических задач, решаемых в процессе калькулирования себестоимости продукции (как фактической, так и нормативной), является деление производственных затрат на прямые и косвенные. На основе группировки затрат по этому признаку строится их синтетический учет на счетах бухгалтерского учета. Состав прямых и косвенных затрат индивидуален для каждого предприятия. Он может быть обусловлен не только особенностью технологического процесса, но и потребностью пользователей бухгалтерской отчетности в получении информации определенного рода. К приемам разделения затрат на прямые и косвенные мы еще вернемся, а сейчас уместно вспомнить общие положения по сбору информации обо всех производственных затратах на счетах бухгалтерского учета.

Информационное обеспечение

Согласно Инструкции по применению Плана счетов все производственные затраты так или иначе аккумулируются на счете 20 «Основное производство». По дебету этого счета отражаются:

- прямые расходы, связанные непосредственно с выпуском продукции, выполнением работ и оказанием услуг. Списываются с кредита счетов учета производственных запасов (в частности, счетов 10 «Материалы» и 11 «Животные на выращивании и откорме»), расчетов с работниками по оплате труда (счета 70 «Расчеты с персоналом по оплате труда») и др.;

- расходы вспомогательных производств. Списываются с кредита счета 23 «Вспомогательные производства»;

- потери от брака. Списываются с кредита счета 28 «Брак в производстве»;

- косвенные расходы, связанные с управлением и обслуживанием основного производства. Списываются с кредита счетов 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы».

Фактическая себестоимость завершенной производством продукции, выполненных работ и оказанных услуг отражается по кредиту счета 20. Дебетовое сальдо счета 20 показывает стоимость НЗП.

Счет 20, а также счета 23 «Вспомогательные производства» и 29 «Обслуживающие производства и хозяйства» называются калькуляционными. Дело в том, что на счетах 23 и 29 формируется фактическая себестоимость завершенной производством продукции, выполненных работ и оказанных услуг вспомогательного или обслуживающего назначения соответственно. Сальдо этих счетов показывает стоимость незавершенного вспомогательного (обслуживающего) производства. Иными словами, счета 23 и 29 – это счет 20 в миниатюре.

Счета 25, 26 и 28 характеризуются как собирательно-распределительные, поскольку затраты, собираемые здесь, распределяются между различными видами продукции (путем списания в дебет счетов 20, 23 и т.д.) пропорционально предусмотренному учетной политикой показателю с помощью заранее рассчитанных коэффициентов. Однако сказанное без каких-либо дополнений относится только к учету общепроизводственных расходов (счет 25). Известно, что общехозяйственные расходы по решению организации могут списываться со счета 26 сразу на счет 90 «Продажи» (без распределения по счетам 20, 23, 29). Это следует не только из Инструкции по применению Плана счетов, но и из норм п. п. 9, 20 ПБУ 10/99. Если в учетной политике предприятия закреплен именно такой способ закрытия счета 26, значит, производственная себестоимость продукции в бухгалтерском учете калькулируется по сокращенной номенклатуре статей. Данный факт необходимо учитывать при подсчете нормативных показателей себестоимости, чтобы в случае их использования в учете и отчетности в целях оценки НЗП и ГП были выявлены действительные, а не искусственно созданные отклонения фактических затрат от плановых затрат (и наоборот) и т.д.

В зависимости от специфики производства в бухгалтерском учете возможны отступления от озвученных правил. Так, если в организации имеются мелкие вспомогательные производства, которые ни при каких обстоятельствах не выполняют работы (не оказывают услуги) на сторону, а лишь удовлетворяют внутренние потребности производственных цехов в текущем ремонте, обслуживании оборудования, то ведение счета 23 с калькулированием производственной себестоимости этих работ и услуг нецелесообразно. В этом случае затраты, связанные с содержанием и функционированием вспомогательных производств, следует относить на затраты тех цехов и подразделений, которые являются их потребителями, то есть в дебет счетов 25, 26 и т.д. Таким образом, при определенных обстоятельствах наличие вспомогательного производства на предприятии вовсе не означает наличие в бухгалтерском учете записей по счету 23. Еще один показательный пример – учет производственных затрат в монопродуктовых производствах. Таковые могут учитывать затраты на обслуживание производства и управление непосредственно на счете 20 без предварительного сбора на счетах 25 и 26. Такие рекомендации даны в Комментариях к Плану счетов бухгалтерского учета (А.С. Бакаев, Л.Г. Макарова, Е.А. Мизиковский и др. М.: ИПБ-БИНФА, 2002).

Прямые и косвенные затраты

Согласно общепринятым представлениям прямыми являются затраты, которые непосредственно относятся к конкретному объекту калькулирования. В качестве прямых традиционно распознаются стоимость сырья и материалов и величина заработной платы основных производственных рабочих с отчислениями.

Косвенными считаются затраты, не имеющие непосредственного отношения к производству конкретного вида продукции.

Обращаем внимание, что невозможность прямого отнесения какого-либо вида затрат на себестоимость продукции еще не означает, что этот вид затрат является косвенным, а не прямым.

Так, в большинстве комплексных производств даже прямые материальные и трудовые расходы приходится распределять на себестоимость выпускаемых продуктов косвенным путем. Следовательно, деление затрат на прямые и косвенные затраты осуществляется исключительно исходя из их связи с продуктом. Вместе с тем необходимо оговориться, что такая классификация расходов свойственна многопрофильным производствам. Для предприятий, выпускающих один вид продукции (то есть имеющих только один объект калькуляции), это неактуально, так как все расходы априори считаются прямыми.

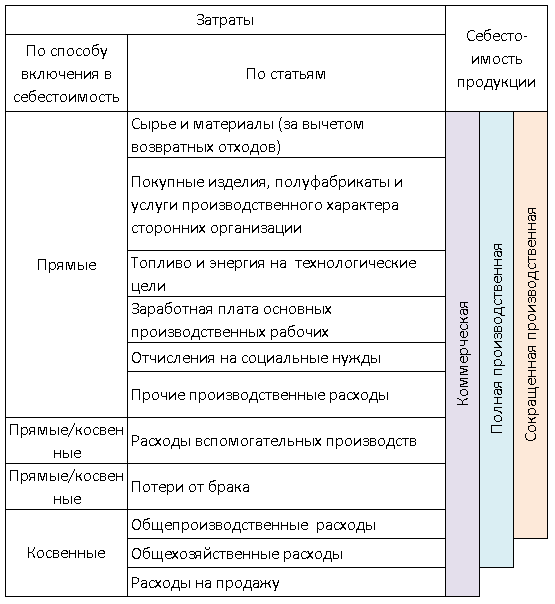

Таким образом, в целях максимального сближения и сопоставимости нормативных и фактических показателей производственной себестоимости продукции важно обозначить круг прямых и косвенных затрат, характерных для данного конкретного типа производства. Мы лишь можем привести типовую группировку производственных затрат предприятий, осуществляющих промышленную деятельность.

Рисунок 2. Типовая группировка производственных затрат предприятия

Объекты и методы калькулирования себестоимости

Основными методами учета затрат и калькулирования себестоимости продукции являются позаказный метод, попередельный метод, попроцессный метод и нормативный метод калькулирования себестоимости.

Объектами калькулирования признаются:

- единичный продукт, группа однородных продуктов;

- процесс, передел, производство, заказ;

- полуфабрикат, деталь.

Номенклатура объектов калькуляции является прерогативой организации. Однако независимо от структуры объектов калькулирования и причин их возникновения производственные затраты не должны обезличиваться. Это важно как для нормирования, так и для подсчета фактической производственной себестоимости выпуска продукции. Вариативность, конечно же, предопределяется многообразием технологий.

Продукты и группы продуктов

Если говорить об объекте калькулирования в виде единицы продукции, то совершенно очевидно, что в массовом и серийном производствах излишняя детализация не оправдана. Так, в многопрофильных производствах, развивающихся посредством унификации деталей и узлов (заготовок, заделов и т.д.), объектом калькуляции неизбежно становится не изделие, а однородная группа изделий. Выбор объекта калькулирования в виде процесса, передела, производства или заказа также зависит от специфики производственного учета и места возникновения соответствующих затрат.

Заказы и переделы

Позаказный метод калькулирования себестоимости продукции применяется как в индивидуальном, так и в серийном производстве. Объектом учета затрат в этом случае являются отдельные заказы. Заказ может открываться как на одно изделие, так и на серию изделий. Прямые затраты относятся непосредственно на заказы, а косвенные распределяются пропорционально принятой базе по отдельным заказам. В практике производственного учета применяется несколько модификаций позаказного метода, но чаще всего производственная себестоимость заказа в целом определяется по его окончании, при этом себестоимость каждого изделия, входящего в заказ, не калькулируется.

Попередельный метод калькулирования себестоимости продукции преобладает в производствах с последовательной переработкой исходного сырья и комплексным использованием сырья, где производственный процесс состоит из отдельных стадий технологического цикла с самостоятельной технологией и организацией производства. Особенность попередельного метода заключается в том, что затраты обобщаются по переделам, что позволяет калькулировать себестоимость продуктов каждого передела, которые выступают в качестве полуфабрикатов в последующих переделах. Если часть полуфабрикатов передается на дальнейшую переработку, а другая часть реализуется либо из одного вида полуфабрикатов вырабатывается разнородная продукция, то, естественно, возникает необходимость обособленного калькулирования их себестоимости. Однако существует и такой отраслевой вариант использования попередельного метода учета затрат, при котором калькулируется себестоимость только продукции, законченной производством.

Попроцессный метод учета затрат и калькулирования себестоимости продукции является разновидностью попередельного метода. Он применяется на производствах с кратким технологическим циклом, отсутствием или незначительностью НЗП, ограниченной номенклатурой выпуска продуктов. Этот метод предусматривает дифференцированный учет затрат по каждому технологическому процессу (фазе), цехам и участкам (службам) и иным центрам возникновения затрат. Такое построение учета обеспечивает калькулирование единицы продукции, полученной в разных технологических процессах.

Нормативный метод калькулирования себестоимости

Задачей нормативного метода учета затрат на производство является контроль за своевременным и рациональным расходованием материальных, трудовых и финансовых ресурсов.

Организацией создаются нормы расхода материальных ресурсов при изготовлении определенного вида продукции, например нормы на оплату труда рабочих в течение каждого отчетного месяца. Эти плановые нормы расхода представляют собой нормативные калькуляции по изделиям. Сопоставление фактически произведенных затрат с утвержденными текущими нормативами затратами позволяет выявить, как соблюдаются технология изготовления продукции, нормы расхода сырья, материалов, затрат труда и т.д.

Установленные нормативы являются средствами оперативного контроля и контроля за уровнем издержек. Процесс контроля включает в себя три последовательные стадии:

- фиксирование фактической эффективности производства;

- сравнение фактической и ожидаемой степени эффективности производства;

- обеспечение обратной связи в целях осуществления постоянного мониторинга за развитием событий.

Соответственно, отклонения могут быть как положительные (означающие экономию в затратах), так и отрицательные (означающие перерасход ресурсов).

Организациями, производящими продукцию, должна производиться периодическая оценка себестоимости готовой продукции и полуфабрикатов на различных стадиях производства. Применение нормативного метода калькулирования себестоимости дает возможность получать информацию о стоимости единицы продукции, что позволяет определить оптимальный объем и цену продаж.

Отметим что, нормативный метод калькулирования не позволяет абсолютно точно рассчитать себестоимость заказов и отдельных видов продукции, поскольку практически все накладные расходы рассматриваются как постоянные затраты, которые списываются в состав расходов в полной сумме в периоде их возникновения и не распределяются между заказами и видами продукции.

Рассмотрим небольшой пример нормативного метода калькулирования себестоимости.

Производственное предприятие производит для продажи ванильный сахар, для реализации которого необходимо его расфасовывать в бумажные пакетики весом по 25 г. Нормативные цены составляют 450 руб. за 1 кг ванилина и 2 руб. за каждый бумажный пакетик. Нормативные трудозатраты производственного персонала составляют 0,2 ч. на расфасовку одного пакетика в расфасовочном цехе (ставка оплаты трудозатрат – 280 руб.) и 0,1 ч. в упаковочном цехе (ставка оплаты трудозатрат – 360 руб.). Норматив переменных общепроизводственных расходов на время изготовления пакетика ванилина составляет 0,5 руб., постоянных общепроизводственных расходов – 0,7 руб.

Таким образом, нормативные производственные затраты на изготовление одного пакетика ванилина составят: (450 руб. x 0,025 кг) + 2 руб. + (0,2 ч. x 280 руб.) + (0,1 ч. x 360 руб.) + 0,5 руб. + 0,7 руб. = 106,45 руб.

Полуфабрикаты

Выше мы упомянули, что для решения ряда производственных задач может потребоваться калькуляция себестоимости не только готовой продукции, но и промежуточных продуктов. В этом случае применяется полуфабрикатный метод учета затрат. Согласно рекомендациям, сформулированным в Комментариях к новому Плану счетов бухгалтерского учета, этот метод подразумевает отражение движения промежуточных продуктов (полуфабрикатов) внутри производства на синтетическом счете 21 «Полуфабрикаты собственного производства» по фактической себестоимости и необходим в первую очередь для определения результатов их продажи на сторону. Если же мы откроем учебник по бухгалтерскому учету, то увидим, что в нем рекомендуется оценивать полуфабрикаты собственного производства по производственной себестоимости (полной, неполной, фактической, нормативной или плановой). Дело в том, что выделение так называемого НЗП (счет 20) в самостоятельный объект калькулирования – полуфабрикат (счет 21) в большинстве случаев оправданно именно тогда, когда практикуется его реализация на сторону.

Применяемый на предприятии метод учета затрат (полуфабрикатный или бесполуфабрикатный) предопределяет выбор соответствующего варианта сводного учета производственных затрат. Полуфабрикатный вариант сводного учета предполагает параллельный учет движения остатков НЗП в бухгалтерии и оценку каждого наименования изготовленного промежуточного продукта по фактической цеховой себестоимости. Порой это нереально ввиду целого ряда объективных производственно-организационных причин. При бесполуфабрикатном варианте сводного учета бухгалтерский учет движения производственных заделов не ведется, а производственные затраты распределяются между товарным выпуском и остатками производственных заделов в целом по организации.

Бесполуфабрикатный метод учета затрат предусматривает их систематизацию по каждому цеху, при этом отражение передачи полуфабрикатов из одного производственного подразделения в другое только в оперативном учете происходит без включения себестоимости полуфабрикатов, принятых в обработку из других цехов. При использовании этого варианта исчисляется себестоимость не полуфабрикатов, а готовой продукции. Затраты каждого цеха списываются в доле участия в выпуске готовой продукции.

Распределение затрат: приемы калькулирования

Калькулирование производственной себестоимости заключается в исчислении затрат на весь выпуск продукции (единиц продукции и однородных групп). При этом под исчислением затрат понимается определение совокупных затрат организации по статьям калькуляции и общих затрат (путем их суммирования) с последующим исключением из полученной величины затрат на НЗП, переходящих на будущий период, и добавлением затрат на НЗП на начало расчетного периода. С этой целью прямые затраты соотносятся с конкретными видами продукции, а затраты комплексного производства и косвенные затраты распределяются по продуктам. Отметим, что в практике калькулирования применяются разнообразные приемы распределения затрат по продуктам. Выбор того или иного приема либо комбинации приемов зависит, во-первых, от характера производства (монопродуктового или многопродуктового), а во-вторых, от сочетания признаков объектов калькулирования и методов производственного учета. Назовем наиболее востребованные способы распределения затрат по продуктам:

- суммирование затрат;

- прямой расчет;

- коэффициентный способ;

- исключение затрат на побочную продукцию;

- пропорциональное распределение.

Комбинации прямого расчета, суммирования затрат и пропорционального распределения имеют широкое применение в монопродуктовых производствах, где прямые затраты переносятся на себестоимость продукта путем прямого расчета и суммирования, а косвенные распределяются пропорционально выбранной базе. В многопродуктовых и комплексных производствах чаще всего востребованы комбинации коэффициентного способа или способов исключения затрат и пропорционального распределения. В этом случае даже прямые расходы (например, в виде стоимости сырья (основного или вспомогательного)) распределяются между продуктами согласно рассчитываемым коэффициентам (этот способ также называется прямой локализацией затрат). Если специфика производства позволяет принять один из получаемых продуктов за основной, а остальные считать побочными, то используется способ исключения затрат: стоимость побочных продуктов (по принятым для них условным измерителям) вычитается из общей величины прямых расходов, свойственных конкретному технологическому процессу. Разница между общей суммой затрат и стоимостью попутных продуктов считается затратами на производство основного продукта. Косвенные расходы распределяются пропорционально выбранной базе.

Относительно распределения косвенных расходов добавим следующее. Традиционно считается, что они распределяются пропорционально прямым производственным затратам или их элементам (материальным или трудовым затратам). Однако данная база для определения соответствующей пропорции больше всего подходит для трудоемких производств с высоким уровнем материальных затрат. Остальные вправе разработать и использовать иные методики отнесения косвенных расходов на готовую продукцию: посредством применения специально рассчитанных коэффициентов; пропорционально ценам реализации, пропорционально весу выпущенной продукции и т.д.

Рассмотрим

Список литературы

- Вахрушина М.А. Бухгалтерский управленческий учет: Учебник. М.: Омега-Л, 2006.

- Головизнина А.Т., Архипова О.И. Бухгалтерский управленческий учет: Учеб. пособие. М.: ТК Велби; Проспект, 2003.

- Управление организацией: Учебник / Под ред. А.Г. Поршнева. М.: ИНФРА-М, 2001.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Оставить комментарий