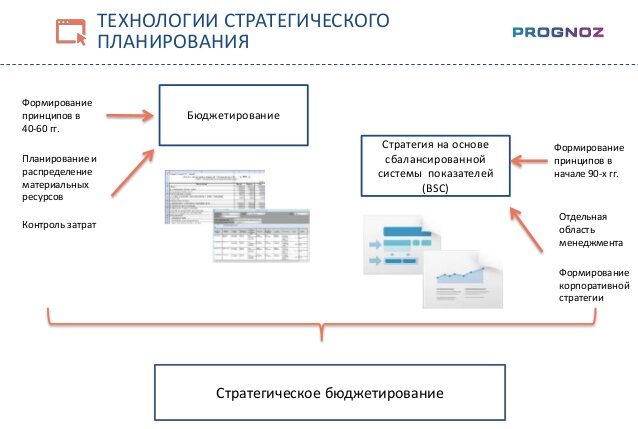

На сегодняшний день у руководителя предприятия есть два сильнейших инструмента управления: бюджет, позволяющий управлять «в оперативном режиме», и система сбалансированных показателей (ССП), которая ориентирована на разворачивание стратегии компании. Обычно эти инструменты почему-то рассматриваются по отдельности и в теоретических публикациях, и в консалтинговых проектах. Однако простая логика подсказывает, что этот разрыв либо надуман, либо обусловлен недавним внедрением и неполным освоением системы сбалансированных показателей: связка ССП с бюджетом не только оправданна по смыслу, но и естественна математически. Предлагаемая вашему вниманию статья поясняет это утверждение.

Е. Бреслав, консультант компании «Инталев». Статья была опубликована в журнале «Управление компанией», № 1 2005 г.

С одной стороны, если принять, что ССП отражает стратегию компании и служит инструментом стратегического управления, а бюджет, соответственно, — оперативного, то взаимосвязь между ними должна быть установлена для обеспечения исполнения в оперативном периоде мероприятий, направленных на реализацию стратегии. При этом бюджет требуется еще и для того, чтобы постоянно оценивать, к каким финансовым результатам или их изменениям приведет реализация намеченных или предполагаемых мероприятий. Установление обратной связи — одна из основных идей ССП, и бюджет выступает как едва ли не единственный надежный инструмент ее обеспечения по отношению к финансовой — отправной и финальной одновременно — перспективе.

С другой стороны, если согласиться с тем, что одна из целей ССП, в числе прочих, — перевод стратегии в количественные показатели, то эти же количественные показатели с большой вероятностью «всплывут» в процессе составления бюджетной модели. Таким образом окажутся математически отражены (смоделированы) связи между перспективами: показателями работы с клиентами, показателями протекания внутренних процессов, состояния инфраструктуры компании — с обязательным выходом на уровень финансов.

В отсутствие ССП процесс составления бюджета зачастую выхолащивается. Это выражается обычно в его максимальном упрощении с использованием в качестве основного метода планирования «от достигнутого» и отказом от сценарного подхода. У бюджета попросту исчезает база, которую образует финансово-экономическая модель деятельности компании, использующая показатели стратегии. Результаты анализа остаются сугубо количественными, без возможности вынести то или иное суждение, дать оценку степени соответствия реально достигнутого ранее задуманному. Ухудшается или практически отменяется обратная связь, так как многие бюджетные показатели становятся известны только «посмертно», по окончании отчетного периода, а контроль предполагает возможность вмешательства в происходящее «по ходу дела». Между тем, будь в распоряжении руководителя информация о том, какие показатели являются формирующими, плюс их плановые и фактические значения, контроль и текущее управление тут же поднялись бы на совершенно иной уровень.

Давайте теперь поближе присмотримся к «точкам контакта» между ССП и бюджетом.

Цели и результаты

Одна из важнейших задач ССП заключается в том, чтобы корректно сформулировать финансовую цель бизнеса и привязать к ней такие способы достижения, которые будут способствовать ее реализации в будущих условиях — возможно, отличных от тех, которые наблюдались на момент формулировки цели.

Разграничение целей принципиально важно и с позиций согласования интересов собственников, и с позиций постановки задачи перед менеджерами. Другой критерий разграничения целей — временной горизонт, в зависимости от которого выделяются цели перспективные и тактические.

Перспективной целью собственников может быть повышение стоимости компании, если они собираются продавать бизнес (продажа акций или долей — тоже продажа бизнеса. Он не обязательно должен продаваться на корню), или личное потребление. И стоимость компании тем выше, чем больше дивиденды, и личное потребление тем лучше, чем больше свободный денежный поток, выводимый из оборота компании на нужды владельцев. В интересах собственников поставить руководство предприятия в такие условия, чтобы эти долгосрочные цели были и целями менеджмента. Перспективная цель – продажа бизнеса или владение им – формулируется собственником, и это его святое право. Топ-менеджеры могут только корректировать ее, апеллируя к рыночной ситуации, к возможностям компании и прогнозам изменения того и другого.

Перспективной целью собственников может быть повышение стоимости компании, если они собираются продавать бизнес (продажа акций или долей — тоже продажа бизнеса. Он не обязательно должен продаваться на корню), или личное потребление. И стоимость компании тем выше, чем больше дивиденды, и личное потребление тем лучше, чем больше свободный денежный поток, выводимый из оборота компании на нужды владельцев. В интересах собственников поставить руководство предприятия в такие условия, чтобы эти долгосрочные цели были и целями менеджмента. Перспективная цель – продажа бизнеса или владение им – формулируется собственником, и это его святое право. Топ-менеджеры могут только корректировать ее, апеллируя к рыночной ситуации, к возможностям компании и прогнозам изменения того и другого.

С ближней (краткосрочной) целью дело обстоит прямо противоположным образом: в общем случае она должна генерироваться топ-менеджментом, так как эта цель качественно (по характеру) и количественно (уровнем) отражает тот локальный оптимум, которого компания может достичь на текущем этапе развития. А оперативные возможности менеджерам виднее, чем собственникам. В качестве ближних целей могут выступать:

- усиление конкурентных преимуществ;

- получение технологического превосходства и другие аспекты рыночной силы, которые способны поднять стоимость компании в глазах потенциальных покупателей.

Бюджет в ходе достижения подобных целей становится инструментом согласования процессов получения и расходования средств, прежде всего целевого.

Другая группа ближних целей — те, которые ориентируют менеджмент на получение компанией внутренних преимуществ:

- улучшение кадровой политики;

- снижение себестоимости;

- повышение управляемости компании и многое другое, что влияет на доходность бизнеса и увеличивает его свободный денежный поток. Т.е. характер этих целей тот же самый, но формулировка ориентирует руководство сразу на способ получения желаемого результата.

Зам. Генерального директора по развитию ОАО «Свердловскоблгаз» Василий Пермяков: Внедрение системы бюджетирования демонстрирует направленность предприятия на долгосрочную перспективу и развитие бизнеса и является основой для применения в скором будущем новых инструментов управленческого контроля:

- системы нормативного регулирования и внедрения на ее основе корпоративных стандартов;

- системы сбалансированных показателей (построение стратегических карт);

- реинжиниринга бизнес-процессов в строительстве и эксплуатации газовых сетей.

Мероприятия и резервы

Однако при таком подходе к достижению целей мгновенно и, можно сказать, во весь рост встает вопрос о выявлении резервов предприятия. Устранение всякого рода потерь и нерациональных затрат — это один путь; другой — устранение разрыва между достигнутым и возможным уровнем использования ресурсов. Совокупный резерв, следовательно, определяется разницей между производственным потенциалом и достигнутым уровнем выпуска продукции, или применяемой технологии, или качества работы — список можно продолжить. Иногда можно столкнуться тем, что резервы ищутся для того, чтобы «пустить их в дело» и превратить в цель. Например, если компания располагает квалифицированным персоналом, который для данной отрасли дефицитен, то это провоцирует менеджмент компании установить в качестве цели усиление конкурентных преимуществ. В отдельных ситуациях этот подход оправдан, но в общем случае – нет, т.к. финансовая цель уже должна быть определена в рамках ССП. Резервы же мы выявляем для установления и/или уточнения количественного значения цели. Вот тут и требуется бюджет.

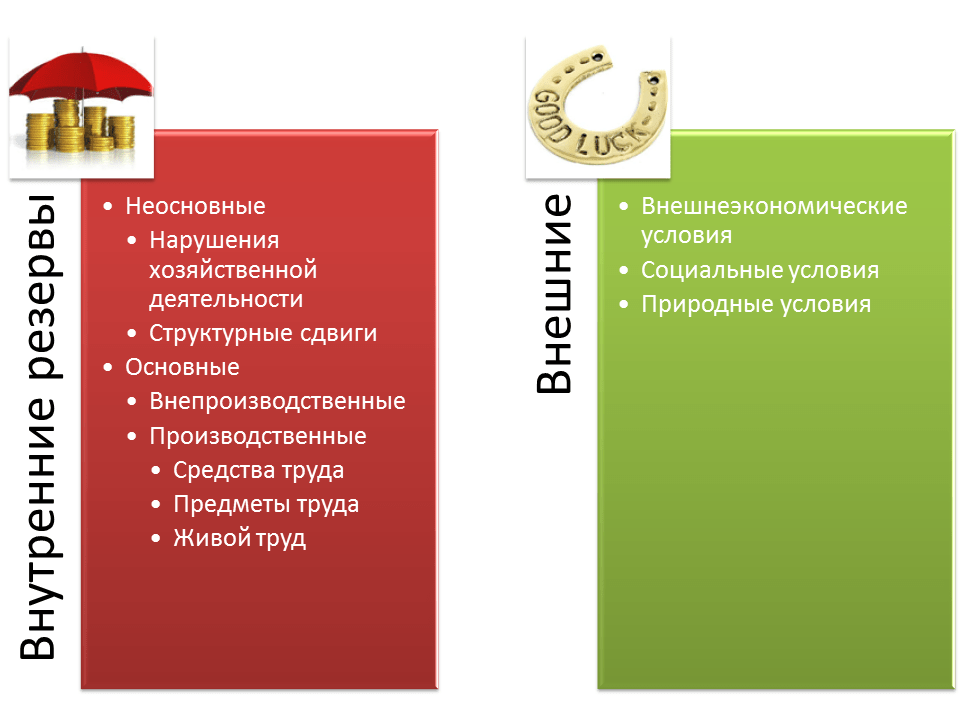

Основной признак классификации производственных резервов — по источникам эффективности производства, которые сводятся к трем простым моментам процесса труда: живой труд, предмет труда и средства труда. Иными, более привычными словами, — персонал, сырье и материалы, оборудование. В качестве резерва управления для ряда предприятий уместно выделить также информацию . И надо отметить, что если при социализме ограничивающими факторами являлись средства труда, то сейчас гораздо чаще — персонал и управление. Именно поэтому глубинной, «нижней» перспективой ССП стали «персонал и инфраструктура».

Явные виды резервов и бюджетные инструменты управления ими просматриваются сразу:

- если это высокотехнологичное или уникальное оборудование либо оборудование для выпуска уникальной (особо востребованной, модной или дефицитной) продукции, то количественные показатели его использования пройдут через бюджет производства определенных видов продукции, бюджет себестоимости, бюджет инвестиций и в итоге могут быть интерпретированы в ходе анализа отдачи на вложенный капитал;

- если главным ресурсом компании является квалифицированный персонал, то принципиальное значение приобретает бюджет рабочего времени, бюджет расходов на персонал (вариант: на оплату труда), а оценка эффективности расходов этой группы производится в процессе анализа коэффициента опережения производительности труда по сравнению с заработной платой, зарплатоотдачи и т. п.;

- если наиболее ценный ресурс предприятия — доступ к источникам дешевого или дефицитного сырья, то особое внимание уделяется бюджету расхода материалов в натуральных единицах, бюджету себестоимости в части расхода материалов и анализу материалоемкости продукции.

И так далее — логика понятна.

Но, используя другие критерии поиска (стадии производственного цикла, функциональные области и т. д.), перечень резервов можно существенно продлить. А последний по упоминанию, но не по значению, критерий — локализация резервов и их источников. В зависимости от нее различают внутренние (главные) и внешние резервы. Внешние резервы — рост цен на вашу продукцию или благоприятная динамика валютного курса — бывают весьма существенны, но, увы, ненадежны. А вот если большая часть ваших резервов носит внутренний характер, вы как руководитель можете спать гораздо спокойнее. И вот тут бюджет, который позволяет выделить резервы предприятия не «чохом», а по отдельным центрам финансовой ответственности (ЦФО), просто неоценим! Именно он придает и поиску, и последующей актуализации резервов абсолютно четкую, адресную направленность.

Возможна ситуация, когда предприятие располагает резервами, которые для реализации выбранной стратегии не нужны. Что ж, бывает. Обидно за резервы, но их час еще не наступил и почти наверняка наступит скорее раньше, чем позже. Другое дело, если резерва нет. Тут надо решить, может ли предприятие без него обойтись. Если это никак невозможно, необходимый резерв надо создавать, что почти всегда означает привлечение инвестиций. Принятие такого решения потребует бизнес-планирования и оценки экономической эффективности предполагаемых вложений. При условии положительного решения — составления бюджета инвестиций и его увязки с остальными бюджетами.

Общие показатели ССП и бюджета

Самая насущная часть работы любого руководителя — реализация принятых решений. И тут очень важно своевременно замечать, насколько успешно протекают внутренние и внешние процессы. Значит, необходимо организовать контур обратной связи. Если на предприятии уже поставлено бюджетное управление, то контур обратной связи сформирован и им можно пользоваться для организации обратной связи по ССП; остается только сформировать перечень показателей, отражающих успешность проводимой стратегии, и с требуемой периодичностью отслеживать их значения.

Технически самый простой способ — последовательно приписывать корректные показатели сначала финансовой цели, потом способам достижения и, наконец, выявленным резервам. Параллельно идет математическое моделирование процессов формирования показателей, в итоге приводящее к появлению бюджетной модели, пусть даже неполной.

Например, если финансовой целью предприятия выбрана валовая прибыль, а ее показателем — прирост прибыли по сравнению с прошлыми периодами, одним из способов ее достижения может выступать прирост доходов, который, со своей стороны, обеспечивается опережающим ростом реализации в натуральных единицах, достигаемой за счет снижения цен. Снижение цен, в свою очередь, становится возможным за счет роста коэффициента загрузки оборудования и вызванного им снижения себестоимости. Эта цепочка (увеличение загрузки -> снижение цены -> увеличение объемов реализации -> повышение доходов -> увеличение валовой прибыли) должна, просто обязана отражать стратегию компании. В данном случае стратегия содержит в себе идею завоевания большей доли рынка благодаря снижению цен, но на условиях роста прибыли. Если стратегия иная, то показатели, связи между ними и их количественные значения требуется пересмотреть.

Показатели «цепочки» неравнозначны с точки зрения подконтрольности: если прибыль станет известна только «задним числом», то значение коэффициента загрузки оборудования можно получить немедленно по окончании каждой рабочей смены. Соблюдение этого показателя в течение, скажем, месяца практически гарантирует достижение выбранной цели. Такие показатели называются формирующими, и выявление их — одна из основных задач при составлении ССП. Правда, в нашем примере формирующим оказался показатель, отражающий «внутренние процессы», в то время как Д. П. Нортон и Р. С. Каплан большую часть формирующих показателей относят к сфере персонала. Что ж, это свидетельствует только об огромных возможностях и гибкости ССП.

Мы привели только один пример взаимосвязи показателей ССП и бюджета, но в действительности связи эти многочисленны, а формы их могут быть сведены к трем типам:

- Показатели, которые передаются напрямую из ССП в бюджет. Примером может служить выручка от реализации.

- Показатели, которые выявляют факторы деятельности, влияющие на соответствующие бюджеты. Хорошие примеры — нормы расхода материала, доля брака в общем объеме продукции, нормы запаса сырья и материалов и прочие факторы, определяющие уровень производственной себестоимости.

- Третья форма связи между показателями ССП и бюджета возникает в тех случаях, когда стратегические мероприятия раскладываются на оперативные задачи и тем самым формируют соответствующие бюджеты.

Так, продвижение торговых марок в целевые регионы среди прочего предполагает проведение рекламных кампаний, что должно быть отражено в расходах на рекламу, переходящих в бюджет коммерческих расходов.

В ходе сопоставления и увязки ССП и бюджета значительно легче выделить не только «формирующие» и «результирующие» показатели (это отлично просматривается в финансово-бюджетной модели), но и ключевые показатели (наиболее сильно влияющие на достижение финансовой цели), а также нормативные, обязательные для соблюдения. Их обязательность может объясняться как технологической, так и управленческой спецификой, но наличие нормативов существенным образом облегчает контроль над деятельностью предприятия, в том числе за счет влияния выполнения нормативов на оплату труда части связанных с ними сотрудников.

Организация и исполнение

Требования со стороны ССП к оперативному управлению не исчерпываются количественными, к тому же обобщающими показателями. ССП предъявляет также требования:

- к распределению и исполнению функций между элементами предприятия (ЦФО, подразделениями, участками и т. д. — до отдельных сотрудников);

- к характеру и уровню ответственности, а также к мотивации сотрудников;

- к системе учета.

Приятно подчеркнуть, что всем перечисленным требованиям соответствует система бюджетного управления, если таковое уже поставлено на предприятии или предполагается в будущем. Это соответствие достигается совершенно естественным образом. Судите сами.

Бюджет компании — не самоцель; это инструмент управления по центрам финансовой ответственности, иерархия которых образует финансовую структуру компании. Финансовая структура тоже не берется ниоткуда, а опирается на организационную структуру. Поэтому в ходе создания или оптимизации оргструктуры, которая, по сути, является инструментом исполнения систематических распоряжений, происходит распределение (и последующее исполнение) функций между элементами предприятия, в данном случае оргзвеньями. Внутри оргструктуры распределена также ответственность за ход производственной деятельности. В ходе же создания и функционирования финансовой структуры происходит установление ответственности за финансовые показатели деятельности. Происходит установление ответственности через исполнение бюджетов, соответствующих уровню и функционалу каждого ЦФО. Если же оплата труда сотрудников ЦФО привязана, пусть даже не у всех и не в полной мере, еще и к степени выполнения бюджета, то первые две группы требований можно считать выполненными.

Третья группа требований — к системе учета предприятия — также в значительной степени удовлетворяется в ходе постановки бюджетного управления на предприятии: бюджет требует не бухгалтерского, а управленческого учета. Для этого, в свою очередь, выбираются принципы и устанавливаются правила учетной политики, в том числе разрезы (аналитики), в которых впоследствии будут получены учетные данные. Это превосходный, большой и важный шаг по направлению к ССП, которая разворачивает стратегию во времени, по уровням управления и нуждается в данных, специфических для предприятия. Но полного соответствия требованиям ССП управленческий учет, ориентированный только на бюджет, дать не может — по той простой причине, что система сбалансированных показателей нуждается и в информации нефинансового характера. Поэтому для полноценного стратегического управления система учета должна быть дополнена информацией хозяйственного учета, который ведется в не денежных единицах — метрах, литрах, тоннах, человеко-часах, машино-часах и т. п. Это необходимо для анализа и оценки уровня и динамики экономических показателей, которые отражают производственные, а не только финансовые процессы: ритмичность работы оборудования и уровень загрузки персонала, производительность труда и выработку продукции, использование производственных площадей, долю брака, пробег автотранспорта, квалификацию сотрудников и многое другое.

Директор ООО «Альфа Телеком Инфосервис» Ольга Кузьмина: До июня 2003 г. в компании «Альфа Телеком Инфосервис» отсутствовала система автоматического бюджетирования, т.е. бюджет, как таковой существовал, но, к сожалению, он составлялся вручную. Данные для управленческого учета так же вручную собирались из данных бухгалтерского учета, в связи с чем, допускалось очень много ошибок и тратилось большое количество времени. Администрация компании и собственники не имели возможности оперативно получать достоверную информацию… Сегодня программным продуктом «ИНТАЛЕВ: Корпоративные финансы» в своей повседневной работе пользуются акционеры и сотрудники руководящего состава компании: директор, заместитель директора по маркетингу, главный бухгалтер и финансовый менеджер.

Кроме того, информация управленческого и хозяйственного учета, надлежащим образом обработанная и обобщенная за несколько периодов времени, превращается в статистическую информацию, которая необходима для корректировки уже существующих бюджетов и составления новых, а также количественного описания стратегии. Например, статистика может подсказывать нам, что, обеспечивая доставку продукции клиенту, мы в среднем увеличиваем себестоимость на 2,3% (цифра, конечно, условная). Значит, мы должны на соответствующую величину подправить наши сметы и с опорой на этот показатель рассчитать транспортные расходы. Но если та же статистика, обновленная за последние периоды, покажет нам рост доли транспортных расходов до 2,6%}, а анализ причин приведет к признанию объективного увеличения дальности доставки, бюджет придется скорректировать. Если тенденция будет усиливаться, это может привести даже к пересмотру клиентской стратегии.

Из всей массы статистической информации следует, что и бюджет, и ССП требуют выделить информацию нормативную, т. е. такую, которая будет служить ориентиром для различного рода оценок. К ней относятся:

- нормы расхода материалов, позволяющие оценить степень соблюдения технологии и качество работ (с позиций материалоемкости, конечно);

- нормы выработки, показывающие квалификацию рабочих и отчасти уровень трудовой дисциплины;

- доля заработной платы в доходах, характеризующая эффективность использования живого труда (последний пример корректен не для всех отраслей).

Располагая перечисленной информацией (нормативной, статистической, хозяйственной, бухгалтерской), руководителю гораздо легче решить главную задачу, ради которой осуществляются и постановка бюджетного управления, и разработка ССП: наладить в компании обратную связь.

Замкнуть круг

Процесс управления чем бы то ни было эффективен тогда и только тогда, когда полностью реализован цикл управления: поставлена цель; составлены планы по ее достижению; планы так или иначе выполнены; в ходе выполнения они контролировались с тем, чтобы не произошло случайных отклонений; фактически произошедшие отклонения проанализированы на предмет того, как они влияют на цель, и того, какие причины их вызвали; по результатам анализа сформировано необходимое управленческое воздействие и скорректированы последующие планы.

Последние два этапа цикла управления — это и есть обратная связь, без которой управление превращается в фикцию. Попробуйте вести машину, не следя за происходящим на дороге! Но в бизнесе установление обратной связи — задача не банальная. И наилучшим образом решается именно в связке «ССП — бюджет», образуя, в терминологии программистов, несколько вложенных циклов.

Итак, в процессе разработки самой карты ССП отрабатывалась (и неоднократно!) сбалансированность устанавливаемых показателей. Для этого производилась проверка их логики: как через достижение показателей нижних уровней (перспектив) будут получены показатели верхних уровней.

Этот же шаг делается в процессе составления и количественного наполнения бюджетов, когда план и влияющие на него факторы итерационно приближаются к поставленной цели. То есть мы составляем первый вариант бюджета и проверяем, достигается ли в ходе его выполнения поставленная владельцами бизнеса цель. Если да, то бюджет может быть принят к исполнению. Если нет, то начинается процесс поиска резервов и составляется второй вариант бюджета, который наверняка ближе к заявленной цели. Если и этот вариант не представляется удовлетворительным, то поиск может быть продолжен – до тех пор, пока не будет найден такой сценарий развития компании, при котором цели собственников будут достигнуты и согласованы с целями оперативного руководства. В процессе поиска может оказаться, что компания не имеет возможности достичь поставленных целей; тогда их придется переформулировать или смягчить. Но понимание должно прийти!

Генеральный директор ОАО «Костромская ГРЭС» Балдин Н.Н.: При разработке системы сбалансированных показателей ОАО «Костромская ГРЭС» столкнулась с определенными проблемами и сложностями. Одна из основных сложностей – разработка карты в сжатые сроки; другая – человеческий фактор. Необходимо было одобрение и поддержка топ-менеджеров и сотрудников ключевых подразделений. И если топ-менеджеры понимали важность и были заинтересованы в разработке ССП, то положительное отношение ключевых сотрудников к нововведению было достигнуто за счет проведения предварительных совещаний, посвященных необходимости и способам стратегического развития и управления компанией.

Система бюджетной отчетности позволяет еще на стадии планирования видеть отклонения от целевых финансовых показателей на всех уровнях, возвращая фактические значения ряда показателей карты ССП в различных разрезах:

- финансовой (ЦФО, бюджеты, статьи и т. д.) аналитики;

- дополнительной управленческой аналитики (контрагент, номенклатура и т. д.);

- в сводном (консолидированном) виде через специальные форматы — ОПУ, отчет о ДДС, баланс;

- дополнительно обеспечиваются информацией необходимые виды анализа (структурный, факторный, коэффициентный и т. д.) в случае использования соответствующих показателей в карте ССП.

Обратная связь, основанная на анализе исполнения бюджетов, имеет структуру, аналогичную влиянию ССП на бюджеты. Во-первых, проводится анализ план-фактных отклонений, во-вторых, факторный анализ, в-третьих, анализ эффективности. И каждый шаг возвращает нас к вопросам: хорошо ли исполнен бюджет? Почему? Случайно это или закономерно? Долговременны ли процессы, которые не были предусмотрены, или краткосрочны? Учитывать ли изменения на будущее? Если учитывать, то как: меняя планы, стратегию или цели? Как при этом изменится карта ССП?

Итак, бюджет и ССП — взаимодополняющие инструменты. Причем бюджет носит, если можно так выразиться, «первичный характер», создавая для ССП основу в виде костяка финансово-экономических показателей, системы ответственности, пронизывающей все уровни предприятия, отлаженного процесса прогнозирования и анализа, системы управленческого учета. Можно утверждать, что в организации, применяющей бюджетное управление, ССП не будет воспринята как нечто чуждое — скорее, как развитие уже существующих инструментов. И наоборот: желание ввести управление предприятием в соответствии с ССП почти неминуемо приведет руководство компании к осознанию необходимости бюджетирования. Иначе как поверить стратегию цифрами?

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Оставить комментарий