Мы делаем бюджет понятнее

Одна из целей нашего сайта — показать возможности анализа [открытых данных] бюджетных форм на примере открытых данных Министерства финансов РФ. На сайте вы найдете работу, которая получила первую премию на Первом Всероссийском конкурсе по открытым финансовым данным BudgetApps в 2015 году, и работу, которая представлена на этот же конкурс в 2016 году, а также описание возможностей обработки больших цифр (big data) в разных отраслях и блог по этой же тематике.

2014: что и как в бюджете РФ?

Замысел работы (полностью можно прочитать здесь) — показать, как детализация обобщающих показателей и углубление в динамику меняют первоначальные выводы, сделанные по сводным данным.

Одиннадцатая заповедь: НЕ ОБОБЩАЙ!

2015: пересчеты и сравнения

Замысел работы, представленной на конкурс BudgetApps 2016 года — посмотреть, как менялся федеральный бюджет в непростых условиях 2013-15 гг. и как можно оценить эти изменения, если посмотреть на них с позиций управления предприятием.

Такая точка зрения может показаться не совсем корректной, но она дала интересные результаты.

В этом, 2016, году мы решили проанализировать федеральный бюджет так, как положено анализировать бюджет предприятия:

- сначала общая картина;

- следом за ней доходы — что предполагали до начала периода, что скорректировали по ходу дела, что получилось в итоге;

- потом расходы — по той же схеме, но плюс оценка политики расходования средств по разным направлениям;

- и немножко об источниках финансирования дефицита госбюджета.

По ходу анализа мы высказываем пожелания и предложения по открытым данным, чтобы вышеописанных ошибок анализа было меньше.

Складывается из 3 групп показателей, отраженных, соответственно, на 3 графиках ниже.

Источники данных —

- Федеральный закон от 01.12.2014 N 384-ФЗ «О федеральном бюджете на 2015 год и на плановый период 2016 и 2017 годов»,

- Федеральный закон от 02.12.2013 N 349-ФЗ (ред. от 26.12.2014) «О федеральном бюджете на 2014 год и на плановый период 2015 и 2016 годов», а также

- сайт Министерства финансов РФ (приведена ссылка на данные о госдолге РФ).

Каждый график показывает:

- что было установлено законом о госбюджете на 2014 год;

- каким представлялся 2015 год при составлении закона о госбюджете на 2014 год;

- какими были показатели закона о госбюджете 2015 года;

- что по факту произошло в 2015 году.

Первая группа — наиболее общие показатели

Это ВВП и инфляция:

Мы видим, что факт 2015 г. по объему ВВП оказался лучше уровня, отраженного в законе о бюджете, и даже чуточку лучше прогноза.

Но с инфляцией дело обстоит хуже: ее уровень по факту оказался существенно выше планов и прогнозов. Обнадеживает только то, что темпы инфляции существенно замедлились в 2016 г.:

Хотя для наполнения бюджета инфляция не сказать, чтобы такая уж проблема…

Так что общий фон исполнения бюджета в 2015 г. можно признать «слабоположительным».

Вторая группа — основные показатели федерального бюджета РФ

Это, конечно, общая сумма доходов и расходов федерального бюджета и соотношение между ними — профицит (доходы больше расходов) или дефицит (расходов больше, чем доходов).

И вот здесь при проведении анализа нас ждало большое удивление: сопоставление доходов ФБ и расходов ФБ по данным закладок 2.1 Ведомственная структура расходов федерального бюджета и 2.2 Распределение бюджетных ассигнований по разделам, подразделам, целевым статьям (государственным программам Российской Федерации и непрограммным направлениям деятельности), группам видов расходов классификации расходов бюджетов (источник — Федеральное казначейство) показывало, что бюджет исполнен с профицитом!

- Назовем данные указанных закладок «основными».

Откуда же постоянные крики в СМИ о дефиците бюджета?

Их происхождение стало ясно, когда мы добрались до закладки 2.4 Распределение бюджетных ассигнований по разделам и подразделам классификации расходов бюджетов (назовем эти данные «итоговыми») и обнаружили, что сумма расходов в ней заметно больше (см. ниже анализ расходов ФБ), а результат бюджета, соответственно, — дефицит:

Резонно предположить, что профицит бюджета по основным данным есть следствие и превышения фактического ВВП над планом (здесь и далее «планом» мы называем уровни, установленные законом о госбюджете), и высокой инфляции. А дефицит по итоговым данным сформировался потому, что потребовались дополнительные, в т.ч. экстренные, расходы по ряду направлений и статей, и они были финансированы как раз профицитом по основным данным и резервами (об этом тоже сказано ниже).

Третья группа — резервы и долги

Показатели «совокупная величина Резервного фонда» и «верхний предел государственного внутреннего долга Российской Федерации» показывает, как государство справляется с погашением своих обязательств и финансированием дефицита госбюджета, если таковой формируется:

Как мы видим, долги благополучно погашаются, но резервный фонд уменьшается. Это тревожно — но в задачи анализа этого года не входит глубокое исследование причин этих колебаний, хотя упомянутые выше дополнительные расходы внесли сюда свою лепту, однозначно. Пока только констатируем, что резервный фонд бывал и куда меньше:

Выводы по общей картине исполнения бюджета 2015

Как уже предлагалось выше, выводы «слабоположительные», несмотря на расхождение между итоговыми и основными данными о расходах:

При анализе доходов федерального бюджета мы столкнулись с тем, что желаемых данных в приемлемой форме не нашлось — т.е. мы легко нашли данные об исполнении федерального бюджета на сайте Федерального казначейства, но не нашли планов бюджета с разбиением по статьям. Дело в том, что законы о федеральном бюджете содержат итоговые показатели и принципы разбиения, но не содержат детальных планов. Наверное, с точки зрения как закона, так и технологии работы это правильно, но для анализа неудобно — не хватает базы для сравнения. Если вернуться к нашему списку ошибок, с которого мы начали, то это ошибка №3 — некорректное сравнение.

Ну, при неимении гербовой пишут на простой — и мы решили провести анализ динамики доходов бюджета за 3 года, с 2013 по 2015, и посмотреть, как менялась их структура под воздействием колебаний валютного курса, санкций, изменений в налоговом законодательстве и других факторов.

Да, предварительно мы провели дополнительную обработку данных о доходах федерального бюджета, выделив внутри соответствующих статей доходы от нефтегазовой сферы.

Получили следующую картину, сначала по динамике нефтегазовых доходов:

Тут радоваться, конечно, нечему: падение доходов налицо. А дальше смотрим на динамику и структуру доходов федерального бюджета в целом.

Динамика общих сумм доходов

Начнем с динамики. Тут сразу появляются интересные наблюдения — для них нужно переключать показатели, используя кнопки легенды графика:

Лично нам интересным представляется следующее:

А теперь заглянем внутрь доходов

То есть оценим изменение их структуры. А оно достаточно существенно — и его прекрасно видно, если на нашей инфографике последовательно переключать кнопки 2013, 2014 и 2015 годов:

Видите, что произошло?

Если в 2013 и 2014 гг. самый большой сектор доходов — это доходы от внешнеэкономической деятельности в нефтегазовой сфере, то в 2015 г. «пирожок» разрезан совершенно иначе — самым «крупным куском» стали совсем другие доходы от нефтегазовой сферы, а именно «НАЛОГИ, СБОРЫ И РЕГУЛЯРНЫЕ ПЛАТЕЖИ ЗА ПОЛЬЗОВАНИЕ ПРИРОДНЫМИ РЕСУРСАМИ».

А если посмотреть одновременно на динамику и структуру доходов федерального бюджета, то мы увидим, что они, доходы, стали более разнообразными, что ли:

Если бы подобная картинка наблюдалась не на уровне государства, а на предприятии, ее можно было бы смело трактовать как позитивную: она означает, что руководство предприятия (1) озабочено диверсификацией доходов, (2) предпринимает соответствующие меры и (3) эти меры дают результат. Может, результат и не такой блестящий, как хотелось бы, но есть.

Хочется думать, что для уровня госбюджета это рассуждение тоже справедливо!

Ну что, переходим к анализу расходов?

Данных о расходах в нашем распоряжении значительно больше: есть и план, т.е. данные законов о федеральном бюджете, и скорректированный план, который называется «Бюджетные ассигнования, утвержденные сводной бюджетной росписью с учетом изменений», и факт, т.е. «исполнение бюджета».

- Правда, мы уже подчеркнули выше, что показатели исполнения бюджета различаются в основных (закладки 2.1 и 2.2) и итоговых (закладки 2.4) данных, но это только добавляет как информации, так и интриги.

Сопоставляя эти показатели, можно сделать много интересных наблюдений и предположений.

Давайте начнем с сопоставление этих показателей по основным данным за 3 года:

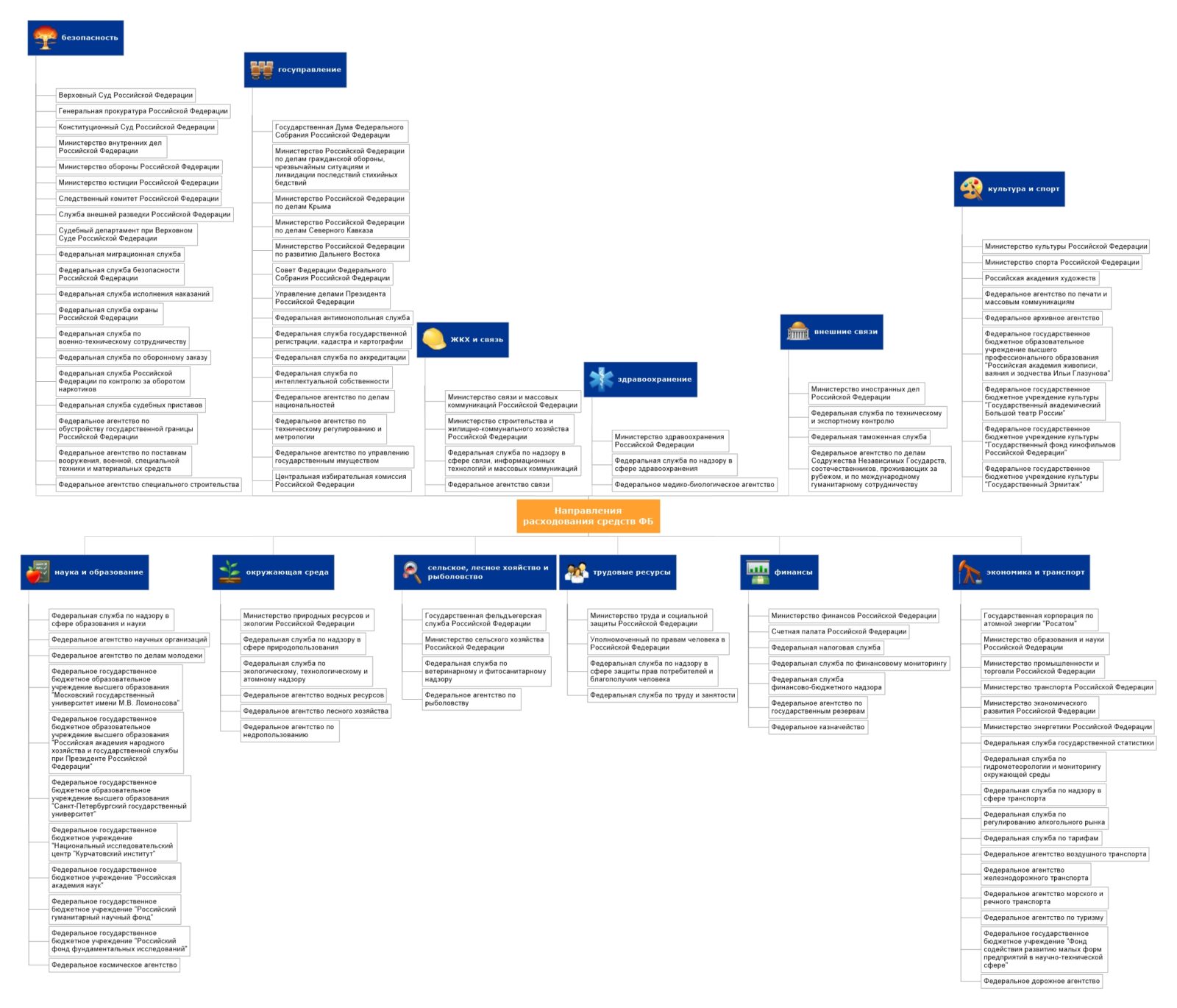

Видите, что было заложено в законах? Рост расходов, причем по многим направлениям.

- Направления выделены авторами исследования. Разнесение субъектов бюджета по выделенным направлениям отображено на схеме, которая увеличивается по щелчку:

Особенно большой рост предполагался в 2015 году по направлениям «ЖКХ и связь» (+29,6%), «внешние связи (+15,7%), «трудовые ресурсы» (+13,6%). Сокращению подлежали расходы на здравоохранение (-37% за 2 года) и охрану окружающей среды (-7,2%).

Потом бюджетные ассигнования были скорректированы, и получилась следующая картинка:

Видите?

Когда стало понятно, что план 2015 года по доходам выполнен не будет (можно еще раз глянуть на график второй группы показателей), но есть возможность сэкономить на финансовых статьях, перерасход по которым пришелся на 2014 год, то отказались от сокращения расходов на здравоохранение и увеличили расходы на экономику, госуправление и безопасность.

Что тут скажешь? Все правильно!

А затем наступило время подводить итоги фактического исполнения бюджета… и стало еще интереснее!

Об этом дальше.

Главное, что хочется отметить по результатам анализа исполнения бюджета расходов по основным данным (закладки 2.1 и 2.2), — это постоянная их экономия по сравнению с бюджетной росписью по всем направлениям, кроме «внешних связей» (щедро, на 7-15%, но есть и результат!) и «безопасности» (немножко, от 0,5% до 0,8%, а результаты тоже налицо).

- Минус на этом графике означает экономию, плюс — перерасход сверх измененной бюджетной росписи:

Для нас как для аналитиков это было некоторой неожиданностью — мы не думали, что наука и образование, экономика, сельское хозяйство у нас такие экономные, они ведь постоянно жалуются!

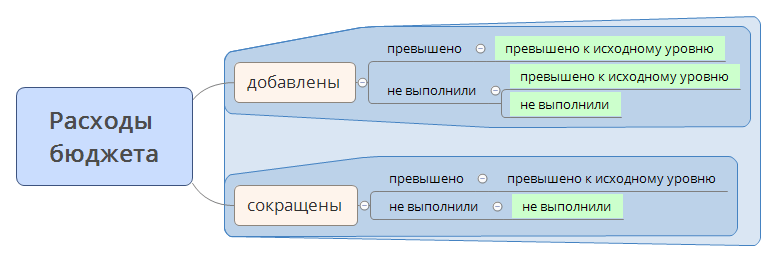

И тогда мы провели совмещение двух оценок:

- как изменилась сумма расходов по бюджетной росписи (были добавлены расходы или сокращены) и

- были ли выделенные расходы освоены в полном объеме.

| Изменение расходов в бюджетной росписи по сравнению с законом | Исполнение бюджета расходов по сравнению с бюджетной росписью | Исполнение бюджета расходов по сравнению с законом |

| добавлены | превышено | превышено к исходному уровню |

| сокращены | не выполнили | не выполнили |

Теоретически должно было получиться 8 комбинаций, которые дают 5 «жизнеспособных» вариантов, а реализовалось на практике из них 4:

То есть мы наблюдаем 4 типа, если можно так выразиться, бюджетного поведения:

- Направлению добавляют расходов, но оно по факту тратит еще больше;

- Направлению добавляют расходов, и оно тратит больше, чем было изначально, но «добавку» не выбирает;

- Направлению добавляют расходов, но оно не расходует даже первоначально запланированных средств;

- Направлению сокращают расходы, но оно само сокращает их еще больше.

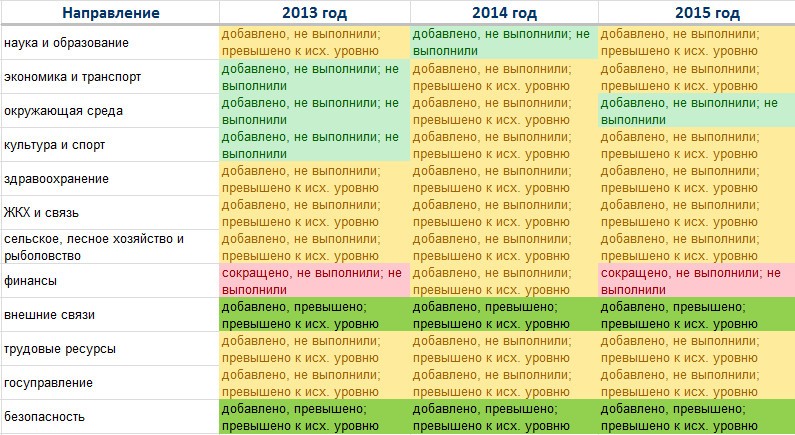

Теперь посмотрим, по какому направлению у нас что происходит (таблица суждений сформирована автоматически при помощи простенького программирования в Excel):

- внешние связи и безопасность получают «прибавку» к исходным бюджетным суммам, но тратят еще больше. Как политика расходов это нежелательно, но с учетом эффективности деятельности России на внешней арене стоит признать целесообразным и эффективным;

- финансовые расходы должны сокращаться — и финансовые службы успешно справляются с этой функцией, молодцы! Особенно порадовали 2013 и 2015 годы;

- здравоохранение, ЖКХ, сельское хозяйство, трудовые ресурсы и госуправление получают прибавку, но потом экономят. Нормальное поведение;

- а вот интереснее всего получается с наукой и образованием, культурой, экономикой и окружающей средой: бывают годы, когда эти направления получают прибавку, но не расходуют даже тех средств, которые были выделены изначально! Экономные наши. Эту экономию, однако, стоит расценивать скорее негативно, потому что субъекты финансирования с большой вероятностью не выполняют запланированные программы и проекты.

Такая глубокая детализация не входит в задачи исследования бюджета РФ этого года — но можно предположить, что жалобы представителей этих направлений на недостаток финансирования стоит в первую очередь разбирать внутри направлений, а может, и внутри них самих. Потому что неиспользованные средства там есть.

А теперь присоединим итоговые данные

Начать надо с того, что в файле показателей 2013 года закладки 2.4 нет вообще — она появилась в файлах 2014 и 2015 годов. Интересно — получается, что до 2014 года расхождений между «основными» и «итоговыми» данными не было?

Еще интереснее, что самое значительное отклонение итоговых данных от основных идет по «направлениям-транжирам» — общегосударственным вопросам (классификация расходов в закладке 2.4 объединяет госуправление и внешние связи) и безопасности:

То есть выводы наши являются по сути верными, но должны стать строже за счет большего влияния внешней ситуации на бюджет России и бОльшей реакции бюджета на это влияние.

Что же у нас получается «в сухом остатке«?

Кто как тратит бюджетные деньги

Например, таблица выше показывает нам, какое направление как расходует бюджетные средства – но этого мало. Очень хочется знать, насколько велик объем средств по каждому направлению и как «стиль трат» меняется от года к году.

Чтобы «обозреть» эту информацию, сделаем следующее:

- Выберем иконки для каждого направления – но не просто выберем, а сделаем каждую иконку (точнее, соответствующий ей квадрат) по размеру пропорциональной сумме расходов 2015 г. Надо сказать, что доля направлений год от года меняется мало – кроме одного из них, так что пропорции между иконками весьма устойчивы. Для любителей точности нанесем на иконки или рядом с ними сумму расходов направления в 2015 г. Это первое.

- Второе – построим небольшие графики, которые отражают, как в 2013-14-15 году производилось сначала изменение бюджетной росписи по сравнению с законом о федеральном бюджете (графики 1.), а потом – как отличалось фактическое расходование средств от бюджетной росписи.

И теперь смотрим, что получилось!

Ой-ой-ой!

Экономные финансы

Ух как бросается в глаза направление «финансы», к которому относятся следующие сбъекты (распорядители):

- Министерство финансов Российской Федерации

- Счетная палата Российской Федерации

- Федеральная налоговая служба

- Федеральная служба по финансовому мониторингу

- Федеральная служба финансово-бюджетного надзора

- Федеральное агентство по государственным резервам

- Федеральное казначейство

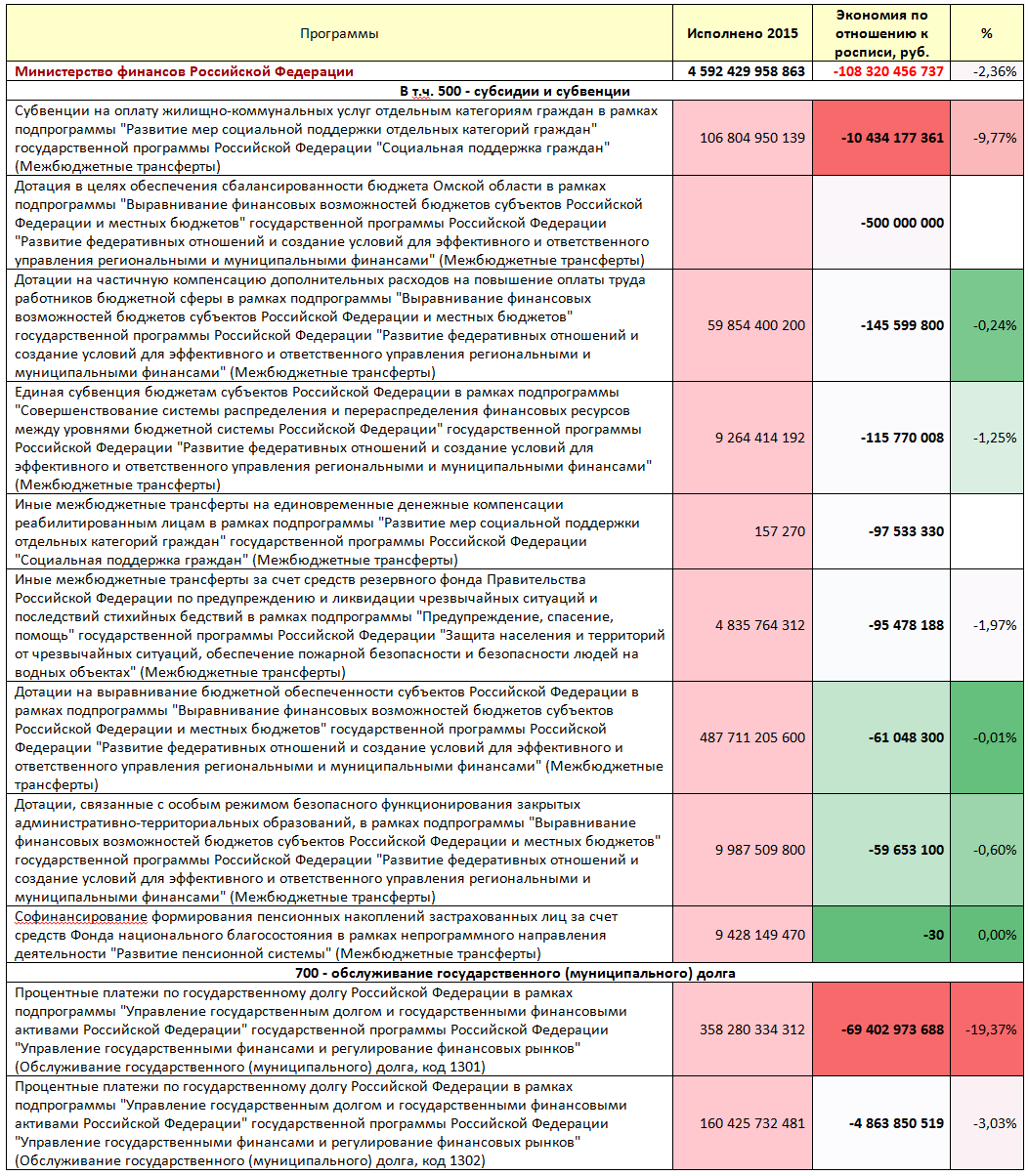

На это направление относится 35,1% всех расходов ФБ в 2015 году и 65% экономии. 65, Карл! на чем же финансы экономят? Очень, очень хочется узнать.

Для этого «проваливаемся» вглубь направления и смотрим структуру расходов по распорядителям (закладка 2.1 файла «0507011» из архива с отчетом об исполнении федерального бюджета):

С колоссальным отрывом лидирует Министерство финансов – и по общей сумме, и по экономии. Отрыв такой, что остальных можно игнорировать, по крайней мере на этой стадии детализации.

И тогда закономерный шаг – посмотреть, по каким программам и подпрограммам прошла основная экономия или перерасход, эти данные содержатся в закладке 2.2 тех же файлов.

- Тут очень хочется сказать, что обрабатывать данные этой закладки было совсем непросто, даже не удалось с приемлемой трудоемкостью добиться совпадения данных, небольшое расхождение все-таки осталось. И это один из моментов, которые очень хочется в открытых данных Министерства финансов улучшить. Об этом подробнее в заключении.

Как бы ни была муторна обработка, мы ее сделали – и получили следующие результаты:

- Чрезвычайно интересны аналогичные результаты за 2013 г. — но сил на их получение уже просто не было. Но если в отзывах читателей и жюри конкурса проявится интерес к этому анализу, мы его сделаем!

Самая крупная статья расходов сектора госуправления – субсидии и субвенции, но самый большой перерасход в 2014 г. был получен по статье «Иные бюджетные ассигнования», в которую включены различные «прочие» платежи и налоги, а самую большую экономию в 2015 г. по сумме обеспечила статья «Обслуживание государственного (муниципального) долга», а в процентном отношении – закупка товаров, работ и услуг.

Какие можно сделать выводы по этим данным? Увы, на этой стадии детализации почти никаких – надо знать, на чем именно сэкономили и понимать, реальная ли это экономия или просто расходы отложили на будущее.

Перейдем еще уровнем ниже и посмотрим, по каким программам прошла экономия обслуживания госдолга (самая крупная) и субсидий и субвенций (самая болезненная).

- Тоже, кстати, обработка очень неудобная.

Итог – перед вами:

А вот тут уже кое-какие суждения можно вынести: в Министерстве финансов работают отличные финансисты! Экономия процентных платежей и трансфертов – снимаем шляпу!

А что касается экономии субвенций на оплату жилищно-коммунальных услуг отдельным категориям граждан в рамках подпрограммы «Развитие мер социальной поддержки отдельных категорий граждан», то данных для выводов по-прежнему маловато. Вы уже поняли, видимо, почему – неизвестно, на чем сэкономили, как, пострадал ли кто-то при этом или просто отложили.

Обсудим остальных

О других направлениях можно сказать следующее:

- Разделены на 4 категории, каждой из которых присвоено несколько юмористическое название – просим прощения, если кому-то это покажется неуместным! Но понимаются и запоминаются такие ярлыки лучше.

- Внутри каждой категории рассмотрены в порядке убывания объемов расходования средств.

Итак:

| Типа «транжиры»: им добавляют, а они перерасходуют | Факт расходов 2015, млрд. руб. | |

| Безопасность (армия, полиция, суд и т.д.) | Крупное направление расходов.Регулярные добавки в росписи и регулярный же перерасход. Причем по итоговым данным куда больший, чем по основным. Но, как мы все понимаем, весьма эффективный. | 3 503 |

| Внешние связи | Относительно небольшое направление расходования средств. Тоже добавляют, и все равно перерасходуют. Но не менее, а может, и более эффективно, чем безопасность! | 179 |

| Типа «рациональные»: им добавляют, они из добавленного экономят | ||

| Экономика и транспорт | Крупное направление расходов.Ему добавляют, оно экономит. Нужна детализация, но в целом картинка правильная – этому направлению так и положено. | 1 945 |

| Госуправление | Среднее направление расходов.Ему немножко добавляют, оно немножко экономит. Ну, наверное, это закономерно. Оценить трудно. | 519 |

| Здравоохранение | Среднее направление расходов.Добавляют ему серьезно, экономит оно немного. Наверное, это нормально. | 350 |

| Наука и образование | Среднее направление расходов.Ему добавляют, но оно периодически не осваивает даже расходы по закону о ФБ, переходя в категорию «экономных». Надо углубляться в детали, чтобы прийти к выводу. | 297 |

| Трудовые ресурсы | Среднее направление расходов.Ему немножко добавляют, оно немножко экономит. Пожалуй, нормально. | 269 |

| Сельское, лесное хозяйство и рыболовство | Аналогично экономике – возможно, надо было эти направления объединить. | 264 |

| Культура и спорт | Небольшое направление. Отклонения от закона о бюджете совсем небольшие, вполне ожидаемые – немного добавляют, чуточку экономят. | 254 |

| ЖКХ и связь | Скромное направление. В 2013 году им добавляли, а в 2014-15 оставили практически на уровне закона о ФБ. Они скромно экономят. Нужна детализация. | 172 |

| Типа «экономные»: им добавляют, а они не пользуются | ||

| Окружающая среда | Маленькое направление. Для оценки экономии нужна детализация. | 98 |

Выводы и заключения по бюджету РФ 2015

Пора подводить итоги, не так ли?

Таким разделом — «Выводы» — заканчивается или, по крайней мере, должен заканчиваться любой анализ.

И получаем мы следующее:

- Общий фон формирования бюджета 2015 года противоречивый: с одной стороны, санкции, падение цен на нефтепродукты и другие обстоятельства замедлили внешнеэкономическую деятельность и не позволили выполнить Федеральный закон от 01.12.2014 N 384-ФЗ «О федеральном бюджете на 2015 год и на плановый период 2016 и 2017 годов» на его исходном уровне. Но, с другой стороны, уровни объем ВВП и инфляция оказались больше прогнозов, что для бюджета скорее благо. Вывод — ситуация слабоположительная.

- Поступающие в бюджет доходы, как уже указано, были меньше плана, но их структура диверсифицировалась и по некоторым статьям компенсировала недобор доходов от внешнеэкономической деятельности. Внешний фон оценивается негативно, умение руководства справляться с ситуацией — позитивно. На 2016-17 гг. прогнозируется рост доходов.

- Расходы бюджета 2015 приведены в соответствие с сократившимися расходами, причем «транжиры», которые превышают бюджет, — «внешние связи» и «безопасность» — тратят народные деньги с толком и пользой, а финансы существенно сэкономили. Несмотря на расхождение между «итоговыми» и «основными» данными и итоговый дефицит бюджета вместо «основного» профицита.

- Надо бы «забраться внутрь» расходов тех направлений, которые не осваивают выделенные средства — а это образование, экономика, окружающая среда — потому что причин у экономии бывает многие, и некоторые из них выходят потом боком.

Такие выводы, когда они адресуются предприятию, расцениваются как сдержанно-оптимистичные, потому что способность управлять неблагоприятной ситуацией — куда более надежный залог последующих позитивных результатов, чем успех по воле внешних удачных обстоятельств.

В случае с корректировкой федерального бюджета мы хотим выразить такой же сдержанный оптимизм.

|

|

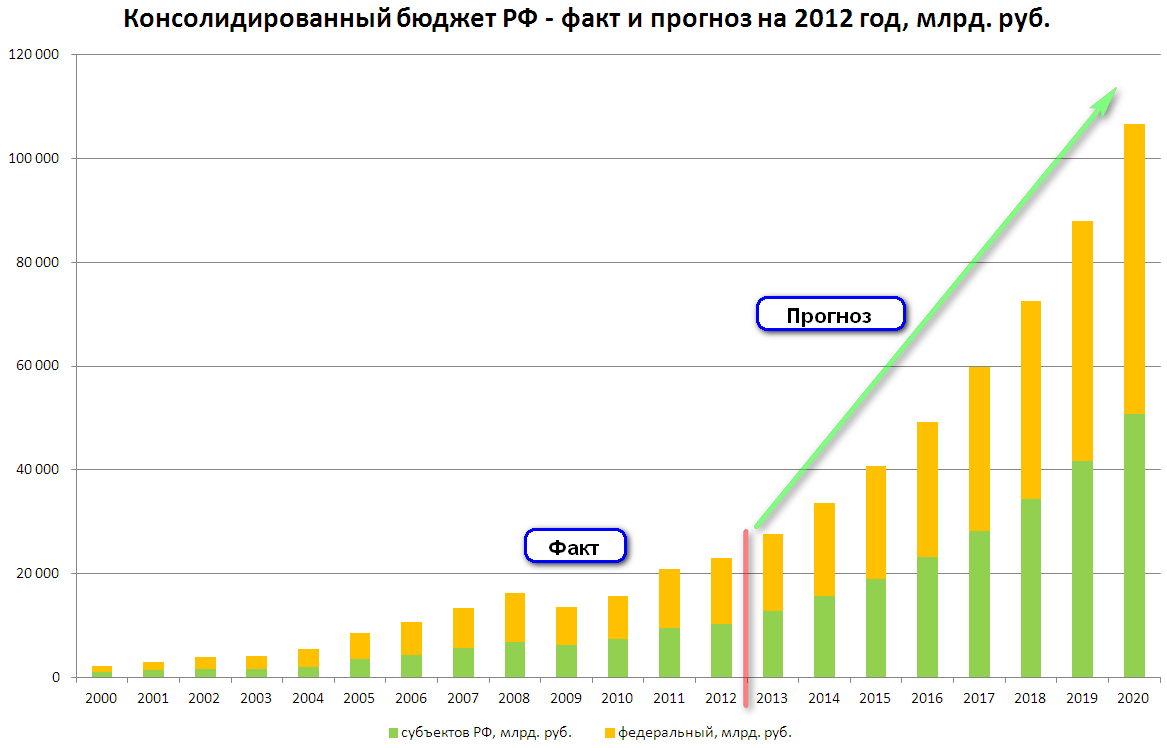

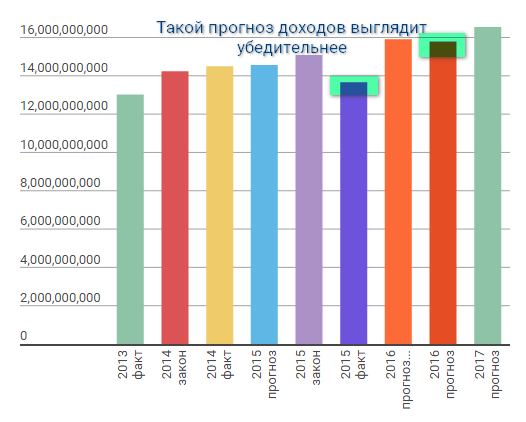

| Такой прогноз доходов госбюджета, сделанный в 2012 году, однозначно нереалистичен: деревья не растут до небес. | При желании можно вернуться в раздел с анализом доходов ФБ. |

А то, что кто-то недоволен, — ну так распределением ограниченных ресурсов все довольны быть не могут. Ведь пряников сладких всегда не хватает на всех.

Пожелания к открытым данным, чтобы сократить возможные ошибки

Какие же ошибки могут быть допущены при анализе открытых данных и что можно сделать, чтобы эти возможные ошибки минимизировать?

| Типы возможных ошибок | Пожелания открытым данным Минфина |

| неоправданное обобщение |

|

| перенос оценки с одних качеств/сторон/объектов на другие | Показывать, что один и тот же показатель может оцениваться по-разному в разных ситуациях: так, экономия на процентных платежах хороша, а когда экономит ЖКХ — стоит разобраться в причинах. Этому помогают популярные статьи и публикации — может быть, наш конкурс один из этих инструментов? |

| некорректное сравнение | Необходимо добиться сопоставимости данных. Например, расходы ФБ по общей сумме должны быть одинаковы во всех аналитических таблицах. При появлении расхождений (те же закладки 2.1, 2.2. и 2.4) они должны быть разъяснены. |

| путаница между причинно-следственными связями и хронологической последовательностью | Этот тип ошибок при анализе ФБ встречается нечасто, потому что данные отлично разбиты по периодам. Но бдительность терять нельзя и тут! |

А на закуску — инфографика Натальи Жуковой, которая показывает формирование результата федерального бюджета по основным данным:

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Оставить комментарий