Четыре сценария замены доллара в глобальной экономике.

Алексей Долженков , Александр Ивантер , Евгения Обухова, «Эксперт» №27 (1126)

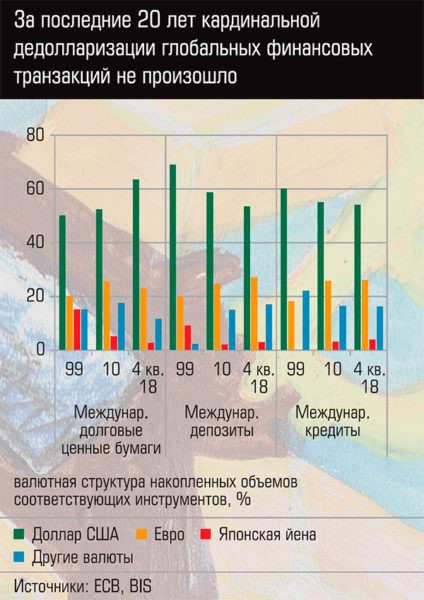

Мы возглавили шествие дедолларизации — Россия в 2018 году активнее других избавлялась от долларовых активов и продолжает делать это. В прошлом году мы покинули список 30 крупнейших держателей американских гособлигаций: с апреля 2018-го по апрель 2019-го российские вложения в американский госдолг сократились в восемь раз — с 96 до 12 млрд долларов. Это решение стало самым наглядным свидетельством радикальной реструктуризации международных резервов страны, предпринятой Банком России. Наш регулятор вдвое, с 46 до 23%, сократил долю долларовых инструментов, заменив их на вложения в евро (рост с 22 до 32%) и даже в юанях (доля юаня выросла с 3 до 14%), все еще остающихся экзотикой для большинства ЦБ мира (доля юаня в глобальных валютных резервах — менее 2%). Наконец, продолжает быстро расти золотая составляющая резервов: золотой запас России превысил две тысячи тонн (пятое место в мире), а доля монетарного золота в международных резервах нашей страны —более 18%. В среднем по миру доля золота в резервах составляет 10%, правда, в финансовом ядре мира существенно выше: в среднем по еврозоне — 54%, в США — 75%.

На недавнем Петербургском международном экономическом форуме Владимир Путин подчеркнул, что дедолларизация — это надолго, и назвал истинную причину: «Доллар, который стал мировой резервной валютой, превратился сегодня в инструмент давления страны-эмитента на весь остальной мир. Это, на мой взгляд, большая ошибка американских финансовых властей, они сами подрывают преимущества, созданные во время Бреттон-Вудской системы. Доверие к доллару падает… Очевидно, что глубокие перемены требуют адаптации международных финансовых организаций, переосмысления роли доллара».

Разумеется, наша страна не единственная, которая столкнулась с издержками тотальной долларизации мировой экономики. Так или иначе в ловушке доллара сейчас находится весь мир — от жестко противостоящего США Ирана до привязавшего свою валюту к доллару Гонконга (теперь Гонконг на пороге кризиса, а привязка к доллару лишила его свободы маневра). И конечно, весь мир пытается из этой ловушки выбраться.

Разумеется, наша страна не единственная, которая столкнулась с издержками тотальной долларизации мировой экономики. Так или иначе в ловушке доллара сейчас находится весь мир — от жестко противостоящего США Ирана до привязавшего свою валюту к доллару Гонконга (теперь Гонконг на пороге кризиса, а привязка к доллару лишила его свободы маневра). И конечно, весь мир пытается из этой ловушки выбраться.Пока кажется, что это невозможно. Главенство доллара как мировой расчетной и резервной валюты выглядит незыблемым: он удобен (мишени американских санкций, равно как и контрагенты этих мишеней не в счет), транзакционные издержки по расчетам в нем минимальны, вся инфраструктура мирового финансового рынка выстроена под доллар. Попытки дедолларизации мировой экономики оставляют на броне доллара лишь царапины, и кажется, что так будет всегда. Но за последние шесть столетий сменилось шесть государств — эмитентов валют, имевших широкое хождение вне материнской территории. И это подсказывает, что доминирование Америки в качестве эмитента ведущей глобальной валюты не будет вечным. Государства и корпорации будут искать принципиально новое средство расчета — более справедливое, избавляющее от рисков злоупотребления долларом своей монополией.

Поймали целый мир

«Причины ведущей роли доллара просты, — говорит завотделом международных рынков капитала ИМЭМО РАН Яков Миркин. — Первая: США по-прежнему самая крупная экономика мира. Доля США в мировом ВВП — 24,2 процента, еврозоны — 16,1 процента, Китая — 15,8 процента. Вторая: более 60 процентов глобальных финансовых активов номинированы в долларах, роль финансовых рынков США по-прежнему превышает роль этой страны в мировой экономике. Третья: если рассматривать рынок за рынком, хорошо видно, какое исключительное значение имеет — в долях, в объемах, в инструментах, в операционной способности — англосаксонское ядро глобальных финансов (Нью-Йорк плюс Чикаго плюс Лондон плюс британские офшоры)».

Кстати, офшоры часто не принимаются в расчет, но на самом деле они такое же важное звено поддерживающей доллар инфраструктуры, как и ФРС. Достаточно сказать, что в десятке крупнейших держателей американского госдолга — Ирландия, Люксембург и Кайманы.

«Когда доллар стал основной валютой в торговых операциях и основной валютой как инвестиционный инструмент, американцы сняли привязку к золоту, но стали эмитировать доллар в больших объемах, прекрасно понимая, что уже никто не может выскочить из этой валютной системы, — говорит Владимир Гамза, председатель совета ТПП по финансово-промышленной и инвестиционной политике. — Я шляпу снимаю перед американскими финансистами. Они использовали главную особенность национальной безналичной валюты. Национальная безналичная валюта никогда не покидает национальную территорию. Любой безналичный доллар в конечном счете находится в банке на территории Соединенных штатов. Даже если у вас есть счет в самом закрытом офшоре, он все равно на самом деле находится на корсчете американского банка в одном из резервных банков американской резервной системы. И банковская система США имеет возможность этими долларами оперировать. Чем больше американских долларов покупают участники торговых операций, тем больше становится финансовая система США, так как она имеет возможность вновь использовать эти доллары для любых покупок, кредитов, инвестиций».

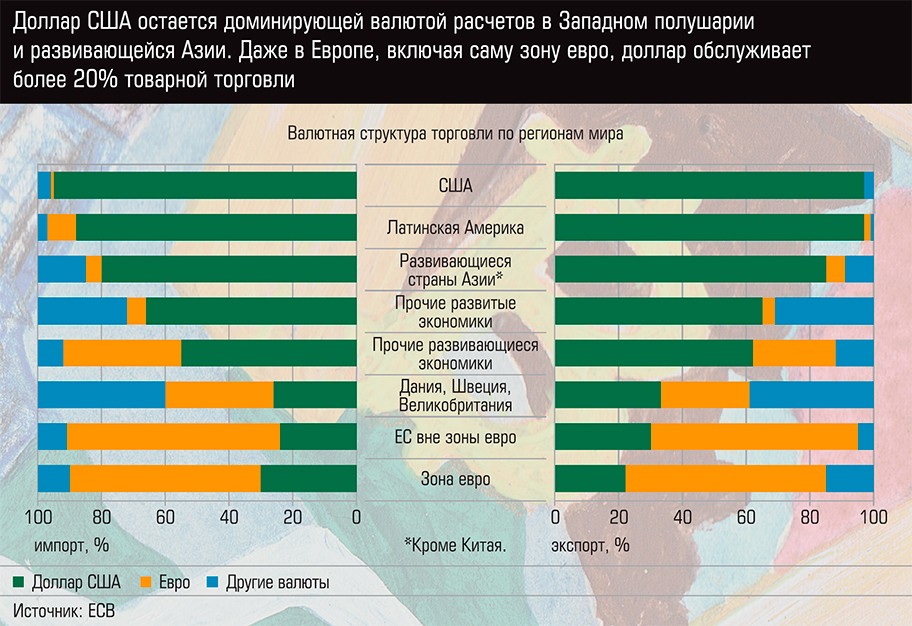

Создание европейского Экономического и валютного союза (ЭВС), увенчавшегося учреждением единой валюты, было попыткой если не заменить, то хотя бы значимо потеснить доллар в международных расчетах и резервах. Тем не менее евро до сих пор не стал полноценным конкурентом доллару. В Западном полушарии, в развивающихся странах Азии доминирование доллара в торговле беспрекословно, и даже в Европе, включая зону евро, на расчеты в долларах во внешней торговле до сих пор приходится 20–25 процентов. «Сама конструкция евро очень спорная, — констатирует Андрей Марголин, проректор РАНХиГС, директор Института финансов и устойчивого развития.— С одной стороны, мы видим сильные экономики, такие как Германия, Франция, Нидерланды, а с другой стороны, мы видим Болгарию, балтийские страны, которые и рядом не стояли по экономической мощи. И эти слабые экономики всегда будут уменьшать конкурентоспособность и привлекательность евро. Поэтому перспективы евро в качестве заменителя доллара очень туманны и вряд ли реализуемы». В условиях фискальной и бюджетной децентрализации единая монетарная политика в странах зоны евро вредит всем участникам: евро слишком тяжелая валюта для Греции и слишком слабая для Германии. Это делает всю конструкцию ЭВС весьма хрупкой.

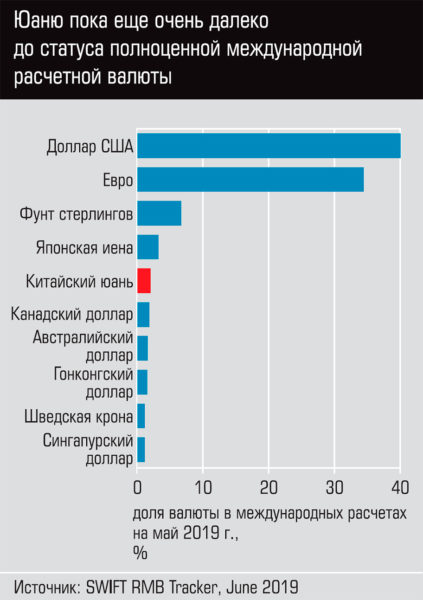

В последние годы надежды обратились к юаню, особенно когда он получил статус резервной валюты, но ему до реального соперничества с долларом совсем далеко. По последним оценкам SWIFT на май 2019 года, юань опосредовал лишь 1,95% расчетов в международной торговле товарами и услугами. И после 2015 года эта доля даже снижается.

Принципиальная причина в том, что юань до сих пор ограниченно конвертируемая валюта. Сохраняющиеся ограничения по капитальным операциям с юанем приводят к тому, что экспортирующие в Китай компании не соглашаются принимать в оплату юани, поскольку нет нормальных и свободных финансовых инструментов для их вложения. «С другой стороны, экспортные каналы часто используются китайцами для вывода капитала, а значит, у самих резидентов есть стимулы, чтобы внешнеторговые платежи номинировались в долларах США или другой международной валюте, а не в юанях», — добавляет Марсель Салихов, руководитель экономического департамента Института энергетики и финансов.

Впрочем, в долгосрочной перспективе Китай совершенно очевидно будет наращивать расчеты в юанях. «Американцы начинают торговую войну против Китая, увеличивая пошлины, мешают его технологическому прорыву. Они реально повышают риски для китайской экономики, однако Китай последовательно будет делать то, что соответствует его национальным интересам. То есть снижать риски зависимости от американской экономики. Поэтому долговременная тенденция неизбежно приведет к тому, что роль доллара в жизни Китая будет падать», — полагает Андрей Марголин.

Дешевизна и страх

Если у вас есть банковская карта Visa или MasterCard — вы один из винтиков в финансовой системе, поддерживающей доллар. Действительно, она состоит не только из американских банков — держателей корсчетов. В нее входят и SWIFT, и биржи (крупнейшие по оборотам NYSE и Nasdaq — американские, плюс им принадлежит львиная доля европейских площадок), и упомянутые платежные системы. Вся эта мощь работает на то, чтобы расчеты в долларе были удобнее и дешевле всего — для всех, от граждан, которые покупают что-то на AliExpress, до государств, которые заключают многомиллиардные контракты. «Безусловно, можно предписать в директивном порядке проводить расчеты в любой валюте, особенно когда проект выполняется с использованием госгарантий или затрагивает госпредприятия, — говорит Максим Петроневич, старший экономист банка «Открытие». — Однако это приводит к дополнительным издержкам проекта, которые ложатся на одну из сторон. Эти издержки складываются из стоимости привлечения средств, издержек хеджирования валютных рисков, а также риска ликвидности». Экономист поясняет, что стоимость привлечения средств складывается из расходов, которые понесет контрагент для привлечения валюты в счет обеспечения платежа. Поддержание позиции в евро или долларах будет стоить менее 3% годовых, позиция в российских рублях — от 7–8%, позиция, например, в аргентинских песо — более 50%. «Кроме стоимости привлечения существует риск изменения стоимости валют. Для международных контрактов хеджирование части выручки является стандартной практикой. Применительно к парам валют развивающихся стран издержки хеджирования будут значительно выше — по причине большей волатильности валютной пары, менее развитого рынка и меньшего количества маркетмейкеров», — перечисляет Максим Петроневич. Плюс риски ликвидности: к примеру, если контрагент хочет конвертировать за сутки эквивалент 10 млрд долларов, то рынок евро/доллар на сделку не отреагирует. Российский валютный рынок менее глубокий, и поэтому аналогичная крупная сделка по конвертации рублей в доллары или наоборот начнет двигать рынок.

Встать доллару на плечи

Мировые центробанки последние пару лет предпочитают скупать золото (см. «Блестит все ярче», «Эксперт» № 10 за 2019 год) и начинают скупать юани. Нельзя сказать, чтобы это сильно помогло подвинуть доллар в резервах (см. таблицу), но определенные изменения все же есть. Кстати, доля евро и других валют стала последовательно расти в глобальных резервах после кризиса 2008 года.

С инфраструктурой тоже есть заметные успехи: это замена Visa и Mastercard на локальных рынках либо другими платежными системами (японская JCP, китайская UnionPay, российская НСПК), либо вообще новыми платежными сервисами, как китайский WeChat или российская Система быстрых платежей. Очевидно, что все это укрепляет позиции локальных валют.

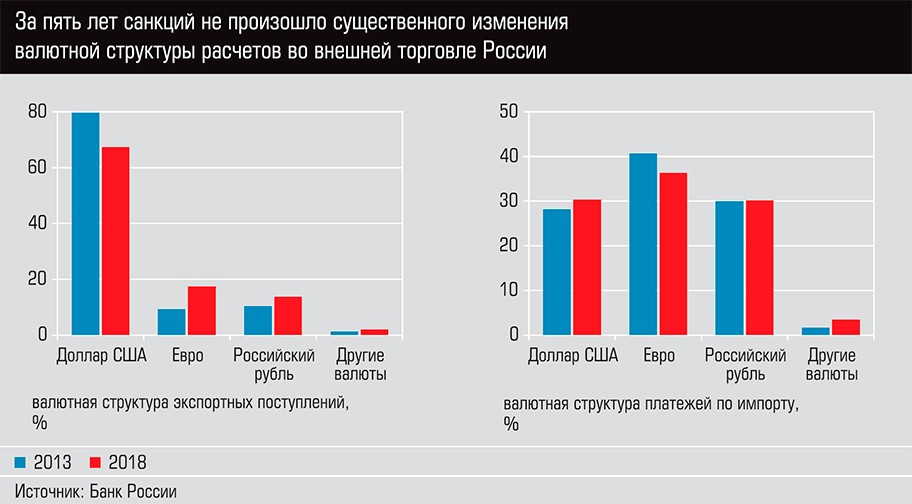

Со средством платежа сложнее — по причинам, о которых было сказано выше. Так, Россия последние семь лет пытается перевести расчеты с Китаем если не на рубли, то хотя бы на юани — на Московской бирже торгуется целый класс юаневых инструментов, подписано множество соглашений о намерениях и проч. В ходе последнего Петербургского международного экономического форума Россия и Китай в очередной раз договорились развивать расчеты в национальных валютах и заключили межправительственное соглашение. Однако до сих пор более трех четвертей российского-китайского товарооборота обслуживают именно доллары (для товарооборота с ЕС это 44%). Вообще, в целом собственную внешнюю торговлю мы дедолларизуем слабо, и то в пользу евро (по экспорту), а не рубля. Видимо, ждем, когда Китай дедолларизует рынок нефти. Но после запуска рынка поставочных нефтяных фьючерсов в Шанхае в марте 2018 года о дальнейших шагах КНР на этом направлении ничего не слышно.

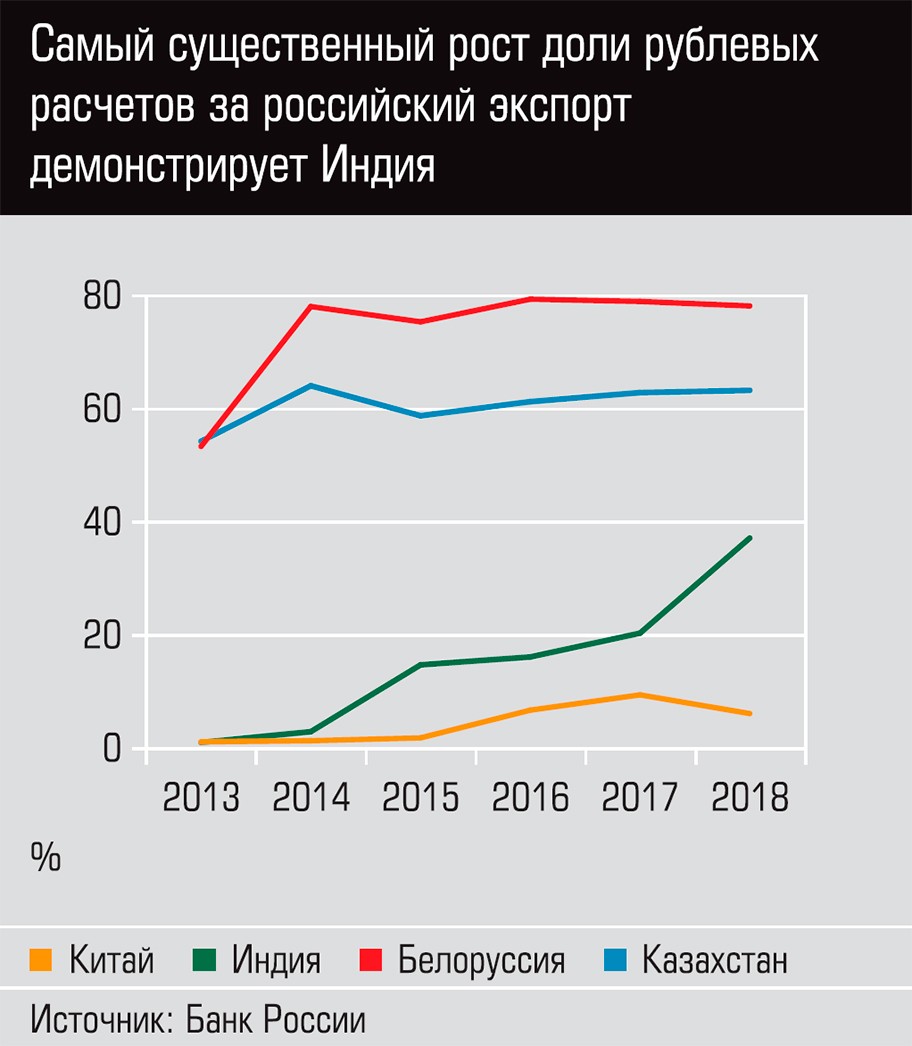

Рубль занимает доминирующую долю в расчетах за российские поставки Казахстана и Белоруссии и быстро завоевывает позиции в поставках в Индию (в прошлом году уже свыше 37% экспорта в эту страну оплачивалось рублями). А вот Китай не торопится увеличивать вес рублевых расчетов за наши поставки — в прошлом году на них приходилось лишь 6,2% поступлений от экспорта РФ в Китай (после 9,5% в 2017 году). В то же время доля платежей в юанях за китайский импорт стремительно растет и достигла по итогам 2018 года 19,3%.

«Отрадно заключение межправительственного соглашения между РФ и Китаем о переходе на расчеты в национальных валютах, — считает Михаил Ершов, главный директор по финансовым исследованиям Института энергетики и финансов. — К этому предусматривается подключение ВТБ и Торгового банка Китая. При этом интересно, что применение национальных валют будет касаться не только новых контрактов, но и тех, которые уже заключены в долларах. Однако здесь важно согласовать механизм использования возникающих валютных остатков, которые будут превышать объемы взаимных закупок».

В мире определенные подвижки к дедолларизации расчетов тоже прослеживаются. Приведем пример тем более важный, что он находится в Латинской Америке — регионе, максимально долларизованном. Десять лет назад тут была создана региональная платежная система — Sistema de Pagamentos em Moeda Local (SML). Она позволяет экспортерам и импортерам, преимущественно небольшим, получать деньги и платить за товар в местных валютах — аргентинском песо и бразильском реале. Это обеспечивается совместной работой ЦБ Аргентины и Бразилии — они ведут учет операций в SML и ежедневно фиксируют торговое сальдо. Недавно к системе присоединился Уругвай. SML обслуживает сегодня примерно 6% экспорта из Бразилии в Аргентину.

Интересно, что для расчетов между ЦБ стран — участниц SML используются доллары США. Похоже, как доллар на промежуточной стадии от локальной к глобальной валюте был привязан к золоту, так и новые средства платежа, будь то валюта развивающейся страны либо некая будущая цифровая валюта (об этом ниже) может быть на первых порах привязана к доллару — и одновременно к любой другой валюте.

«Общее направление — это создание удобных альтернативных и дублирующих каналов расчетов, — резюмирует Владимир Брагин, директор по анализу финансовых рынков и макроэкономики УК “Альфа-Капитал”. — Не менее важно прописывание в контрактах, а также утверждение в обычаях ведения бизнеса положения о том, что при невозможности расчетов через одну систему или в заданной валюте платеж может быть проведен по одному из резервных каналов или в другой валюте. Но, конечно, двусторонние договоры такую задачу не решат, нужна полноценная мультивалютная альтернатива системе долларовых расчетов».

«Будут появляться новые коллективные валюты, прежде всего в Азии, — соглашается Яков Миркин. — Но этот процесс ожидается мягким, многолетним, не реактивным, естественным».

Четыре сценария

Можно предположить, что доля юаня в международных расчетах будет расти, — но только с ростом его конвертируемости. Доля евро будет снижаться — из-за брекзита и других проблем внутри ЕС. Доля доллара теоретически может еще вырасти, но тут помешают интересы развивающихся стран, которые хотели бы уйти от доллара. Снизится доля фунта (она выше, чем доля его экономики).

Но пока юань не стал полностью свободно конвертируемым, может быть, есть «окно», чтобы развить другие средства платежа в мире?

Опрошенные нами эксперты назвали четыре основных варианта замены доллара другим платежным и инвестиционным инструментом. Да, все эти сценарии выглядят более или менее фантастическими, но нам важно было обозначить перспективу.

Первый вариант — стрессовый: принудительная дедолларизация тех стран, которые попадают под санкции США по иранскому типу. Она будет мгновенной и болезненной, осложняющейся тем, что даже не желающие подчиняться США страны все равно действуют с оглядкой на них. Неудивительно, что до сих пор не заработала ни предназначенная для торговли с Ираном европейская расчетная система INSTEX, ни похожие на нее швейцарская и индийская системы расчетов. Как только из новой системы высунется конец цепочки — он немедленно окажется под прицелом США. Очевидно, что и расчеты в евро окажутся невозможны. В ближайшей перспективе страны, попавшие в такой сценарий, ждет лишь бартер в самых невообразимых его видах. Однако со временем между пострадавшими странами неизбежно выстроится собственная система расчетов, не нуждающаяся в поддержке либо посредничестве доллара или евро.

Второй вариант — возвращение к золоту как к средству платежа либо использование любого всеобщего товара для расчетов — скажем, киловатт-часа. Этот вариант хорош тем, что такие универсальные товары понятны населению всего земного шара и опираются на реальное производство (хотя при современном развитии финансовых инструментов они быстро перекочуют в безналичную и условную плоскость). «Я не исключаю, что эквивалентом в международной торговле, возможно, опять когда-нибудь станет золото, — говорит Владимир Гамза. — Но это, можно сказать, фантастический вариант. Если все перейдут на работу в золоте, то понятно, что все валюты будут привязаны к золоту. Но я подозреваю, что уйти в золото и выйти из доллара будет чрезвычайно сложно».

«Расчеты в золоте — утопия, для этого нет физического объема золота, чтобы поддерживать размен, — категоричен Яков Миркин. — Плюс цены на золото уже давно ведут себя в тесной связи с цветными металлами, а точнее, с ценами на нефть и газ и курсом доллара к евро. Лишь изредка, в минуты роковые, во время шоков, рынки вспоминают, что золото — особый металл».

В принципе, современные платежные системы позволяют создать привязанную к золоту электронную валюту — например, такую валюту несколько лет назад предложил сингапурский проект с российскими корнями Coperniсus Gold (подробнее см. «Банк нельзя перевести на блокчейн», «Эксперт» № 36 за 2017 год). Однако золото может быть воспринято как шаг назад, туда, где мы были до доллара.

Действительно, трудно представить, как глобальная экономика сможет развиваться с денежными системами, вновь примерившими золотой каркас. Никакая серьезная кредитная экспансия в такой системе невозможна, если только не предположить постоянное снижение «золотого содержания» ключевых валют, что, в общем-то, профанирует замысел.

Третий вариант — разделение мира на несколько секторов, в каждом из которых будет своя основная валюта, своеобразный раздел на сферы влияния. Мы видим сейчас попытки многих стран стать такими центрами и продвинуть свою валюту среди своих соседей — и сами делаем так же с ЕАЭС. Китай в рамках своей глобальной инициативы «Пояса и Пути» развернул нешуточную экспансию в Азию, Африку и даже дотягивается до Европы, Европа пытается закрепиться в Северной Африке, есть определенные амбиции и у других стран — например, Индия сейчас занята тем, что развивает рынок своего внешнего долга, причем долг этот номинирован в индийских рупиях.

Тут у России есть хороший фундамент, который мы пока слабо используем — сырье. «Среди прочего дедолларизация сегодня сдерживается тем, что большинство биржевых товаров, прежде всего нефть, номинируются в американских долларах и, соответственно, расчеты по сделкам тоже производятся в американских долларах, — напоминает старший научный сотрудник ИМЭМО РАН Владимир Оленченко. — Поэтому одним из направлений дедолларизации является запуск бирж, где сырьевые товары номинируются не в долларах». Мы десять лет назад создали такую биржу — СПБМТСБ, но ее обороты все еще невелики (около 200 млрд рублей за весь первый квартал 2019 года). Возможно, технически можно было бы обязать нефтяные компании-экспортеры продавать именно через биржу определенный объем нефти, стимулировав таким образом их иностранных контрагентов также зарегистрироваться на площадке?

Еще один инструмент для повышения роли рубля, который можно было бы использовать активнее, — номинирование внешнего долга РФ в рублях (по примеру Индии). Напомним, сегодня в национальной валюте номинирована лишь четверть российского внешнего долга. Третий инструмент — связанные рублевые кредиты для нерезидентов под крупные контракты с нашими корпорациями (например, под строительство «Росатомом» АЭС за рубежом).

Но тут важно соблюдать баланс. «Мы говорим: надо рассчитываться со всеми контрагентами в рублях. Это означает, что иностранная компания, чтобы купить у нас нефть, должна тогда предварительно у нас купить наши рубли на валютном рынке. Но если мы отказываемся от доллара, как она должна приобрести эти рубли? Технически как это сделать, если национальная валюта этой компании не является международно признанной? — задается вопросом Владимир Гамза. — Второй аспект: это вызовет огромный спрос на рубли, приведет к дефициту рубля и к его сильному укреплению. И значит, к падению конкурентоспособности российской экономики. Для того чтобы решить на уровне мировой экономики проблему собственной валюты, надо стать экономикой на уровне ведущих экономик мира. Надо, чтобы твоя валюта была стабильна и использовалась естественным образом в расчетах».

Наконец, четвертый вариант — внедрение в платежи глобальной цифровой валюты. «Выход из системы главенства доллара может быть только один — за счет создания единой мировой валюты. При этом лучше всего цифровой, потому что она будет трансграничной и с ней легко можно будет оперировать, — рассуждает Владимир Гамза. — Если G20, допустим, удастся договориться о создании единого блокчейна и эмитировать цифровую валюту, которая будет неким средним показателем между курсовыми соотношениями валют стран G20, это сразу стало бы востребовано. Когда у тебя есть какой-то инструмент со средней температурой, ты не выиграешь на курсовой разнице, но и не потеряешь. Такая валюта могла бы вытеснить и доллар, и евро, и юани, и других из международных расчетов по одной простой причине: цифровая валюта трансгранична. У вас нет необходимости конвертировать, у вас нет расходов на конвертацию. У вас нет постоянной необходимости проводить операции хеджирования на валютном рынке. Мне кажется, это наиболее перспективный, реальный способ вытеснить доллар».

Технологически создать такую цифровую валюту сегодня можно легко — на такой основе работает, например, Ripple. Это платформа для обмена валют и любых других ценностей, запущенная в 2012 году. Менять в Ripple можно фидуциарные (традиционные) деньги, криптовалюту, биржевые товары, бонусные мили от авиакомпаний, минуты мобильной связи и т. д. Для удобства обмена используется внутренняя цифровая валюта. Протокол Ripple приобретает все большую популярность у традиционных банков, которые строят на нем платежные системы, и Ripple, действовавший поначалу очень аккуратно и полностью в рамках банковского регулирования, (в отличие от биткойна, сразу провозгласившего себя ни от кого не зависимой децентрализованной валютой), уже заявляет, что готов потеснить, например, SWIFT. Вопрос в том, перейдет ли Ripple некую грань, превратится ли в реальную опасность для доллара, прежде чем США его ограничат. К примеру, в будущей валюте Libra от Facebook, имевшей все шансы стать трансграничным всеобщим средством платежа, власти США и Великобритании сразу увидели угрозу.

Максим Петроневич добавляет, что тут дополнительно следует учитывать два фактора. Первый: не все валюты или технологии расчета гарантируют идентификацию всех участников платежа. Это будет встречать противодействие центральных банков в рамках борьбы с отмыванием незаконно заработанных доходов. Второй фактор — сохранность средств.

Однако процесс вряд ли можно остановить. «Чем больше США уповают на торговые войны, введение разнообразных санкций, тем больше они стимулируют своих партнеров к уходу от долларовой зависимости, — резюмирует Андрей Марголин. — А чем экономически сильнее будут становиться те, кто сегодня завязан на доллар, тем меньше смысла им будет использовать доллар для формирования своих резервов и осуществления международных расчетов. Поэтому все, кто поддерживает концепцию многополярного мира, заинтересованы в развитии альтернативных США центров экономической силы. И все, что идет во благо дедолларизации, на самом деле идет во благо глобального развития».

Глобальную валютную систему спасут «голубые каски» ООН

На вопросы «Эксперта» ответил известный французский экономист Жак Сапир, профессор экономики Высшей школы социальных наук (Париж), доцент МГУ им. М. В. Ломоносова

— Доля юаня в международных торговых расчетах ниже двух процентов. Хотя МВФ включил юань в корзину SDR осенью 2015 года, его доля в глобальных валютных резервах пока ничтожно мала. Почему экономическая мощь Китая не проецируется на его валюту?

— Прежде всего надо заметить, что доля юаня в глобальных резервах быстро растет. Ведь сама возможность включать вложения в юаневые инструменты в состав резервов появилась у центробанков совсем недавно. За последние два года, с последнего квартала 2016-го по конец 2018-го, доля юаня в приросте глобальных резервов составила 7,8 процента. Поэтому вполне возможно, что уже к 2022–2023 году доля юаня достигнет пяти процентов совокупных резервов. Кстати говоря, сегодняшняя доля евро в глобальных резервах заметно уступает суммарной доле европейских валют накануне создания евро двадцать лет назад.

Уже сейчас юань опережает евро по доле в международных [прямых] инвестициях. Поэтому я считаю темп интернационализации китайской валюты довольно высоким, хотя мы, безусловно, находимся еще в начале этого процесса.

«Цитадель» доллара — глобальная инфраструктура торговли нефти и газом, в основе которой номинирование контрактов в долларах США. Этот рынок будет последним оплотом американской валюты, когда на других рынках ее роль коллапсирует. Поэтому неизменность правил игры на этом рынке не умаляет растущей роли юаня в мировой денежной системе.

Китай планирует в ближайшие месяцы запустить автоматизированную систему международных транзакций, иногда ее именуют «китайским SWIFT». Если она оправдает возлагающиеся на нее надежды, доля юаня в трансграничных расчетах кардинально вырастет.

— В прошлом году Банк России резко изменил структуру международных резервов: снизил долю долларовых инструментов, заместил их инструментами в евро и юанях, продолжив наращивать золотой запас. Какие преимущества и какие риски несет в себе такая нестандартная структура резервов России?

— Нынешняя структура резервов России кажется довольно неплохо сбалансированной, учитывая структуру внешнеторгового оборота и композицию стран — торговых партнеров. Тревогу вызывают два момента.

Первый: сохраняющаяся высокая зависимость от доллара. Если двусторонние отношения России и США продолжат ухудшаться либо политика Трампа приведет к нежелательной волатильности курса доллара, придется ее экстренно снижать.

Второй: если начнет быстро расти доля юаня в международной торговле, в том числе в результате внедрения КНР альтернативы SWIFT, понадобится резко увеличивать долю юаня в резервах. Но это будет означать, что зависимость от Америки окажется «конвертирована» в зависимость от Китая. Вряд ли это будет политически приемлемо для России. К тому же остается открытым вопрос: а будет ли Китай более предсказуемым, чем США? В ситуации этой развилки весьма оправданным выглядит продолжение наращивания золота в резервах, особенно с учетом ожидаемого дальнейшего его подорожания на рынке в ближайшие месяцы.

— Как вы видите эволюцию глобальной валютной системы в ближайшие десять-двадцать лет? И какое место в ней следует стремиться занять России?

— Даже если «китайский SWIFT» «выстрелит», эта система будет связана с китайским государством. Это обстоятельство заставляет вновь поднять вопрос о перезапуске эмиссии международной валютной единицы SDR и о создании международной расчетной системы на ее основе под эгидой МВФ. Но для этого необходимо кардинально изменить нынешний статус МВФ, вывести его из-под доминирующего влияния администрации США. Единственный надлежащий супервайзер МВФ — Совет Безопасности ООН. Однако я отдаю себе отчет в том, что реализация этого сценария маловероятна в обозримом будущем. США будут всеми средствами оппонировать эволюции в этом направлении.

В ближайшие десятилетия мы будем свидетелями растущей мощи Китая. В расчете по ППС Китай еще шесть лет назад стал первой экономикой мира. Общее правило гласит, что ведущей валютой мировой денежной системы является валюта самой экономически сильной державы. Это пока не так. Китай влиятелен, но не доминирует. Готов ли Китай возложить на себя ответственность глобального лидерства?

Америка постепенно теряет свою мощь, прибегая к силовым методам сдерживания этого процесса даже там, где эти меры подрывают основы ее мощи.

Ситуация в ЕС драматическая. Евросоюз теряет значимость как консолидированный политический игрок. Это по-прежнему значимая торговая зона, но все менее значимая валютная зона.

В этих условиях лучший выход — «перезапуск» всех институтов Бреттон-Вудской валютной системы под эгидой Совбеза ООН.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Оставить комментарий