Объединение двух публикаций сайта Финансовые инвестиции — образовательный центр сделано для понимания всех затрат предприятия.

Определение

Релевантные и нерелевантные затраты выделяются в управленческом учете, поскольку они играют важную роль в контексте принятия управленческих решений, предполагающих выбор из различных альтернатив.

Обоснование любого управленческого решения, предполагающего выбор из двух или более альтернатив, базируется на анализе, который проводится для определения наиболее прибыльного варианта из всех возможных. Рентабельность каждой альтернативы определяется с учетом ее предполагаемого дохода и предполагаемых затрат. При этом, некоторые затраты могут оставаться неизменными независимо от того, какой из альтернативных вариантов будет выбран, некоторые могут варьироваться в зависимости от выбранного варианта. В этом случае необходимо проведение классификации релевантных и нерелевантных затрат.

Примерами управленческих решений, для принятия которых необходима классификация затрат на релевантные и нерелевантные, являются:

- прекращение работы подразделения;

- производство продукта своими силами или его покупка на стороне;

- принятие специального заказа по более низкой цене;

- продажа полуфабриката или его дальнейшая обработка.

Типы релевантных и нерелевантных затрат

Классифицировать затраты на релевантные и нерелевантные можно по следующим типам.

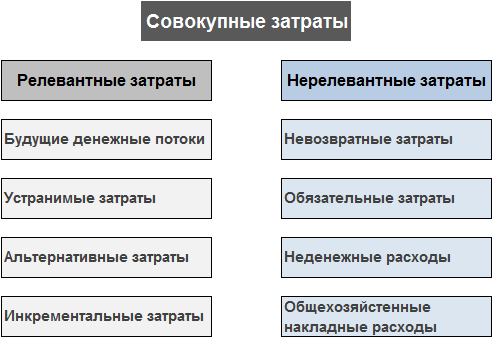

К релевантным затратам (англ. Relevant Cost) относятся статьи расходов, которые зависят от принимаемых управленческих решений в конкретной бизнес-ситуации. Другими словами, это те статьи расходов, которые возникают при реализации определенной управленческой альтернативы, но отсутствуют при реализации других альтернатив. Как следует из названия они «релевантные» для управленческого анализа и их следует принимать во внимание при всех расчетах, проводимых для этих целей.

К релевантным затратам относятся:

- Будущие денежные потоки. Расходы, которые возникнут в будущем, в связи с принятием управленческих решений.

- Устранимые затраты. Расходы, которых можно избежать в случае, если управленческое решение не будут принято.

- Альтернативные затраты. Входящие денежные потоки, которые не будут получены в результате внедрения управленческого решения.

- Инкрементальные затраты. Затраты, возникающие в связи с производством дополнительной партии продукции, выходом на новый рынок, запуска нового проекта и т.п.

К нерелевантным затратам (англ. Irrelevant Cost) относятся статьи расходов, которые возникнут независимо от принятого окончательного управленческого решения. Другими словами, это те статьи расходов, которые присутствуют при реализации всех управленческих альтернатив. Поскольку они являются нерелевантными, их не учитывают при проведении управленческого анализа.

К нерелевантным расходам относятся:

- Невозвратные затраты. Расходы, уже понесенные в прошлом, которые не окажут влияния на будущие денежные потоки независимо от принятого управленческого решения (подробнее — в правой публикации).

- Обязательные затраты. Будущие расходы, которых невозможно избежать независимо от принятого управленческого решения.

- Неденежные расходы. Неденежные расходы (например, амортизация) не влияют на денежные потоки бизнеса, поэтому считаются нерелевантными.

- Общехозяйственные накладные расходы. Та часть общих и административных расходов, на которую не влияет принятие управленческого решения, должна быть исключена из релевантных затрат.

Пример

Компания рассматривает возможность ликвидации одного из своих подразделений. Для принятия этого решения необходимо классифицировать следующие релевантные и нерелевантные затраты.

- Зарплата генерального директора.

- Зарплата работников подразделения, которые могут быть уволены.

- Зарплата работников подразделения, которые не могут быть уволены.

- Разовые компенсации, выплачиваемые уволенным работникам.

- Затраты на сырье и материалы, потребляемые ликвидируемым подразделением.

- Зарплата совета директоров.

- Проценты по кредитам, привлеченным для ликвидируемого подразделения.

- Зарплата директора ликвидируемого подразделения.

- Затраты на сертификацию качества всей компании.

- Лицензионный сбор на производство продукции, производимой ликвидируемым подразделением.

- Аренда головного офиса компании.

- Плата за аудит (не зависит от количества подразделений).

К релевантным затратам относятся статьи расходов, которые перестанут существовать в случае принятия решения о ликвидации подразделения:

- зарплата работников подразделения, которые могут быть уволены;

- разовые компенсации, выплачиваемые уволенным работникам;

- затраты на сырье и материалы, потребляемые ликвидируемым подразделением;

- проценты по кредитам, привлеченным для ликвидируемого подразделения;

- зарплата директора ликвидируемого подразделения (при условии, что он будет уволен, в противном случае эту статью следует отнести к нерелевантным затратам);

- лицензионный сбор на производство продукции, производимой ликвидируемым подразделением.

К нерелевантным затратам следует отнести те статьи, которые объективно существуют независимо от того, будет ликвидировано подразделение или продолжит свою работу, а именно:

- зарплата генерального директора;

- зарплата работников подразделения, которые не могут быть уволены;

- зарплата совета директоров;

- затраты на сертификацию качества всей компании;

- аренда головного офиса компании;

- плата за аудит (поскольку она не изменится независимо от того, буде ли ликвидировано подразделение или нет).

Определение

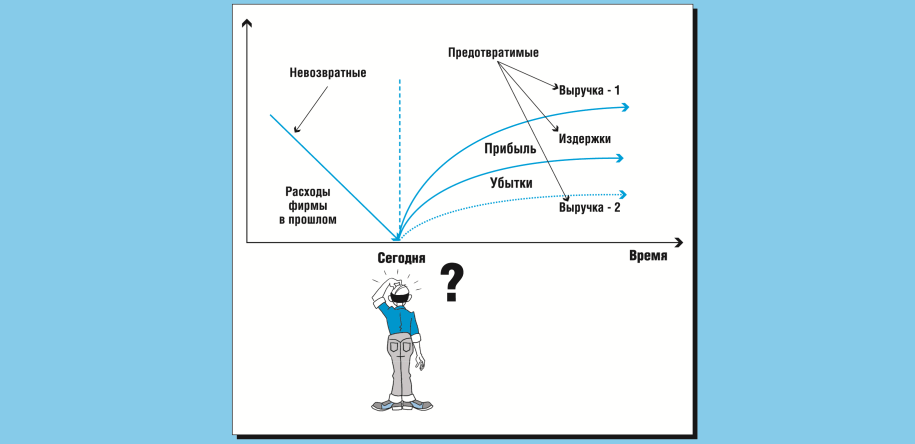

Невозвратные затраты (англ. Sunk Cost) являются издержками, понесенными бизнесом, которые он больше не сможет возместить никаким образом. Другими словами, при принятии решения о продолжении инвестирования в текущий проект не следует учитывать невозвратные затраты, поскольку они не будут возмещены независимо от окончательно варианта действий. Вместо этого при принятии решений следует учитывать исключительно релевантные затраты (англ. Relevant Costs, см. левую публикацию).

Ошибка невозвратных затрат

Многие менеджеры совершают так называемую «ошибку невозвратных затрат» (англ. Sunk Cost Fallacy) продолжая инвестировать в проекты из-за существенного размера средств, уже вложенных в прошлом (данный термин известен также как «ловушка невозвратных затрат»). Эта психологическая ловушка возникает по причине боязни потерять инвестированные средства в результате сворачивания проекта. Как следствие принимается решение о дальнейшем инвестировании средств в нерентабельный проект. С рациональной точки зрения, вложенные ранее средства следует рассматривать как невозвратные затраты и, соответственно, не учитывать их при принятии решения о продолжении дальнейших инвестиций в проект.

Стандарты финансового учета также создают определенные предпосылки для возникновения ловушки невозвратных затрат. Основная проблема заключается в том, что капитализированная стоимость связанных с проектом активов должна быть списана на расходы в том же учетном периоде, когда будет принято решение об отмене проекта. Если списываемая сумма является значительной, это побуждает менеджеров поддерживать нерентабельные проекты.

Примеры

Ниже приведены наиболее типичные примеры невозвратных затрат.

Затраты на маркетинговые исследования

Предположим, что компания занимающаяся разработкой программного обеспечения заказала маркетинговое исследование с целью выяснить будет ли их новое приложение иметь спрос на рынке. Результаты исследования показали, что имеющийся спрос не позволит выйти на объемы продаж, которые обеспечат рентабельность проекта. Затраты понесенные на маркетинговое исследование являются невозвратными, следовательно компания не должна принимать их во внимание при принятии решения о дальнейшей реализации инвестиционного проекта.

Затраты на научные исследования и разработки

Для этой категории затрат всегда присущи риски того, что они в конечном итоге не оправдаются. Например, разрабатываемый продукт может не выйти на заданные параметры, концепция может устареть в процессе разработки, или готовый продукт окажется невостребованным рынком. В этом случае осуществленные затраты не должны оказывать влияния на принятие решения о прекращении работ над таким продуктом.

Расходы на обучение персонала

Предположим, что компания приняла решение о внедрении нового программного обеспечения для сопровождения продаж и оплатила обучение для менеджеров по продажам. В процессе эксплуатации выяснилось, что программное обеспечение оказалось ненадежным и его функционал не в полной мере соответствовал требованиям компании. В этом случае расходы на обучение менеджеров по продажам являются невозвратными затратами и не должны учитываться при принятии решения о целесообразности дальнейшего использования программного обеспечения.

Бонус при найме на работу

Для привлечения высококвалифицированных сотрудников менеджмент компании принял решении о выплате одноразового бонуса при найме на работу. В случае если новый сотрудник не подходит компании по тем или иным причинам, выплаченный ему бонус также следует рассматривать как невозвратные затраты.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Оставить комментарий