Значительную роль в системе амортизации играют методы ее начисления. Они активно влияют на объем амортизационного фонда, предназначенного для воспроизводства основных средств, на размеры отчислений, включаемых в себестоимость продукции, и в конечном счете на формирование финансовой стратегии организации.

Попова Л.В., Коноваленкова О.С. Управленческий учет №4, 2006

Одной из важных стратегических задач при разработке амортизационной политики является определение эффективного способа амортизации фондов.

Нормативными актами, регулирующими бухгалтерский учет (ПБУ 6/01 «Учет основных средств») и налоговый учет (НК РФ), предусмотрены разные правила начисления амортизации. Проанализируем плюсы и минусы каждого из способов на конкретном примере.

Допустим, в начале 2002 года организация ввела в эксплуатацию новый шлифовальный станок, первоначальная стоимость которого составила 150 000 руб. В соответствии с Классификацией основных средств, включаемых в амортизационные группы, утвержденной Постановлением Правительства РФ от 01 января 2002 года № 1, объект отнесен к 3-й группе со сроком полезного использования от 3 до 5 лет включительно [3]. Организация установила срок службы объекта 5 лет.

Согласно п. 18 ПБУ 6/01 начисление амортизации объектов основных средств производится одним из следующих способов:

- линейный способ;

- способ уменьшаемого остатка;

- способ списания стоимости по сумме чисел лет срока полезного использования;

- способ списания стоимости пропорционально объему продукции (работ).

Применение одного из способов начисления амортизации по группе однородных объектов основных средств производится в течение всего срока полезного использования объектов, входящих в эту группу [2].

Самым распространенным является метод равномерного (прямолинейного) списания. При линейном способе годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости или текущей (восстановительной) стоимости (в случае переоценки) объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта [2]. В этом случае годовая сумма амортизационных отчислений (Аг) составит:

Аг = На х Ц /100, (1)

где На — годовая норма амортизационных отчислений, %;

Ц — балансовая стоимость объекта основных средств, тыс. руб.

Достоинства линейного метода начисления амортизации — равномерность поступлений отчислений в амортизационный фонд, стабильность и пропорциональность в отнесении на себестоимость выпускаемой продукции, простота и высокая точность расчетов.

При методе прямолинейного списания годовая норма амортизации для рассматриваемого примера составит 20% от амортизируемой стоимости (100% / 5лет), ежегодная сумма амортизационных отчислений — 30 000 руб. (150 000 х 20% = 30 000 руб.). Начисление амортизации в течение пяти лет можно отразить следующим образом, руб.:

Таблица 1

Начисление амортизации: метод прямолинейного списания

|

Первоначальная стоимость |

Годовая сумма амортизации |

Накопленный износ |

Остаточная стоимость |

|

| Конец 1-го года |

150 000 |

30 000 |

30 000 |

120 000 |

| Конец 2-го года |

150 000 |

30 000 |

60 000 |

90 000 |

| Конец 3-го года |

150 000 |

30 000 |

90 000 |

60 000 |

| Конец 4-го года |

150 000 |

30 000 |

120 000 |

30 000 |

| Конец 5-го года |

150 000 |

30 000 |

150 000 |

0 |

Выводы из таблицы:

- в течение всех 5 лет амортизационные отчисления одинаковы;

- накопленный износ увеличивается равномерно;

- остаточная стоимость равномерно уменьшается.

Метод равномерного начисления амортизации должен использоваться в случаях, когда можно предположить, что объект приносит одинаковый доход в течение всего периода его эксплуатации и уменьшение остающейся полезности объекта происходит равномерно.

Для основных средств, износ которых напрямую связан с частотой их использования, применяется метод начисления износа пропорционально объему выполненных работ. При таком методе начисление амортизации производится исходя из натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования объекта основных средств [2]:

Аг = Q1 х (Ц : Qn), (2)

где

- Qi — объем произведенной в i-м году продукции в стоимостном выражении;

- Qп — предполагаемый объем производства продукции за весь срок полезного использования в стоимостном выражении;

- Ц — первоначальная стоимость объекта основных средств.

Данный метод учитывает специфические условия функционирования отдельных видов основных средств. Если раньше этот метод применялся, по существу, только при начислении амортизации по автотранспорту с учетом пробега, то теперь его можно использовать по многим видам производственного оборудования в тех случаях, когда объем продукции можно связать с объектами основных средств, в результате эксплуатации которых он получен.

Предположим, что станок рассчитан на объем выпуска продукции в размере 15 000 единиц. Амортизационные расходы на единицу будут определены следующим образом: 150 000 / 15 000 = 10 руб. При выполнении в первый год эксплуатации 3000 единиц, во второй год — 4000; в третий — 2000, в четвертый год — 2000 и в пятый — 4000, таблица амортизационных отчислений будет выглядеть следующим образом, руб.:

Таблица 2

Начисление амортизации: производственный метод

|

Первоначальная стоимость |

Объем выпуска, шт. |

Годовая сумма амортизации |

Накопленный износ |

Остаточная стоимость |

|

| Конец 1-го года |

150 000 |

3 000 |

30 000 |

30 000 |

120 000 |

| Конец 2-го года |

150 000 |

4 000 |

40 000 |

70 000 |

80 000 |

| Конец 3-го года |

150 000 |

2 000 |

20 000 |

90 000 |

60 000 |

| Конец 4-го года |

150 000 |

2 000 |

20 000 |

110 000 |

40 000 |

| Конец 5-го года |

150 000 |

4 000 |

40 000 |

150 000 |

0 |

Заметим прямую связь между ежегодной суммой амортизации и объемом выпуска. Накопленный износ увеличивается ежегодно в прямой зависимости от единиц работы. Наконец остаточная стоимость ежегодно уменьшается прямо пропорционально показателю объема выпуска. Этот метод является самым экономически обоснованным, однако его следует применять в том случае, когда отдача объекта в течение срока его полезной эксплуатации может быть определена с достаточной точностью.

Если согласно расчетам организации экономически выгодно как можно быстрее списать балансовую стоимость объекта, к его услугам способ списания по сумме чисел лет полезного использования.

При данном методе годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости объекта основных средств и годового соотношения, где в числителе — число лет, остающихся до конца срока службы объекта, а в знаменателе — сумма чисел лет срока службы объекта [2]. Зависимость суммы чисел лет срока полезного использования объекта (S) от предполагаемого срок службы объекта (N) определяется по формуле:

S = N х (N+1) / 2, (3).

Воспользовавшись формулой, определим сумму чисел лет срока службы шлифовального станка, которая составит 15 (кумулятивное число). В каждый год эксплуатации объекта будет начисляться амортизация в соответствующем размере (5/15; 4/15; 3/15; 2/15; 1/15) от первоначальной стоимости объекта. Таблица амортизационных отчислений в этом случае будет выглядеть следующим образом, руб.

Таблица 3

Начисление амортизации: метод суммы чисел

|

Первоначальная стоимость |

Годовая сумма амортизации |

Накопленный износ |

Остаточная стоимость |

||

| Конец 1-го года |

150 000 |

(5/15 х 150 000) = |

50 000 |

50 000 |

100 000 |

| Конец 2-го года |

150 000 |

(4/15 х 150 000) = |

40 000 |

90 000 |

60 000 |

| Конец 3-го года |

150 000 |

(3/15 х 150 000) = |

30 000 |

120 000 |

30 000 |

| Конец 4-го года |

150 000 |

(2/15 х 150 000) = |

20 000 |

140 000 |

10 000 |

| Конец 5-го года |

150 000 |

(1/15 х 150 000) = |

10 000 |

150 000 |

0 |

Согласно данным таблицы самая высокая сумма амортизации начисляется в первый год, а затем год за годом она уменьшается, накопленный износ возрастает незначительно, а остаточная стоимость каждый год уменьшается.

Равномерное начисление амортизации при рассмотренных пропорциональных методах не обеспечивает концентрацию ресурсов, необходимую для быстрой замены оборудования, подверженного активному влиянию морального износа. Стимулирующая роль амортизации существенно возрастает с применением методов ускоренной амортизации.

Методы ускоренной амортизации для отечественной практики являются достаточно новыми, но в условиях рынка становятся наиболее оптимальными. Они применяются для объектов основных средств, стоимость которых уменьшается в зависимости от срока полезного использования; быстро наступает моральный износ; расходы на восстановление объекта возрастают с увеличением срока службы. Данные способы начисления амортизации не изменяют объема амортизации основных средств за весь период их полезного использования, а лишь перераспределяют его по отдельным периодам в течение всего срока службы. К ускоренному методу в РФ относят метод уменьшающегося остатка.

Метод уменьшающегося остатка необходимо использовать при формировании устойчивой тенденции к снижению прибыли от использования объекта основных средств. В этом случае годовая сумма начисленной амортизации рассчитывается исходя из определяемой на начало отчетного года недоамортизированной стоимости и нормы амортизации, исчисленной исходя из срока полезного использования объекта и коэффициента ускорения, принятого организацией [2]. Сумма амортизационных отчислений в i-м году по данному способу составит:

Аi = (Цi — Ai-1) х На, (4)

где

- Цi — остаточная стоимость объекта ОС на начало i-го года;

- Аi — сумма амортизационных отчислений в i-м году;

- На — норма амортизации.

При методе уменьшающегося остатка норма амортизации для станка будет равна 40% (2 х 20%). Эта фиксированная ставка в 40% относится к остаточной стоимости в конце каждого года. Таблица, иллюстрирующая данный метод, представлена ниже (в руб.).

Таблица 4

Начисление амортизации: метод уменьшающегося остатка

|

Первоначальная стоимость |

Годовая сумма амортизации |

Накопленный износ |

Остаточная стоимость |

||

| Конец 1-го года |

150 000 |

(40 % х 150 000) = |

60 000 |

60 000 |

90 000 |

| Конец 2-го года |

150 000 |

(40 % х 90 000) = |

36 000 |

96 000 |

54 000 |

| Конец 3-го года |

150 000 |

(40 % х 54 000) = |

21 600 |

117 600 |

32 400 |

| Конец 4-го года |

150 000 |

(40 % х 32 400) = |

12 960 |

130 560 |

19 440 |

| Конец 5-го года |

150 000 |

(40 % х 19 440) = |

7 776 |

138 336 |

11 664 |

Как видно из таблицы, твердая норма амортизации всегда применялась к остаточной стоимости предыдущего года. Сумма амортизации (самая большая в первый год) уменьшается из года в год. Однако часть первоначальной стоимости объекта остается недоамортизированной по истечении всего срока, т.е. данный метод не гарантирует полного списания стоимости: ежегодный размер износа снижается, и амортизация растягивается на много лет.

Для сравнительного анализа полученные при расчетах суммы амортизационных отчислений всех методов представим в общей таблице.

Таблица 5

Начисление амортизации: расчеты всех методов

|

Год эксплуатации |

Сумма амортизации, исчисленная |

||||

|

линейным способом |

способом уменьшаемого остатка |

способом списания стоимости по сумме чисел лет полезного использования |

способом списания стоимости пропорционально объему продукции (работ) |

||

|

2002 |

30 000 |

60 000 |

50 000 |

3000 |

30 000 |

|

2003 |

30 000 |

36 000 |

40 000 |

4000 |

40 000 |

|

2004 |

30 000 |

21 600 |

30 000 |

2000 |

20 000 |

|

2005 |

30 000 |

12 960 |

20 000 |

2000 |

20 000 |

|

2006 |

30 000 |

7776 |

10 000 |

4000 |

40 000 |

Таким образом, при любом способе начисления амортизации общая сумма амортизационных отчислений за весь срок полезного использования объекта равна амортизируемой стоимости основных средств. Вместе с тем сумма ежегодной амортизации существенно различается в зависимости от принятого способа ее начисления.

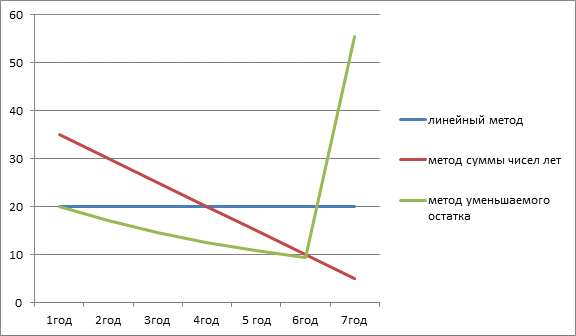

Проиллюстрируем годовую сумму амортизационных отчислений, рассчитанную при каждом из рассмотренных методов на графике.

Рис. 1. Годовая сумма амортизационных отчислений при различных методах

Анализ рисунка позволяет сделать следующие выводы. Ежегодные амортизационные отчисления в соответствии с методом прямолинейного списания в течение 5 лет находятся на одном уровне — 30 000 руб. При методе списания по сумме чисел лет и методе уменьшающегося остатка начисленные амортизационные суммы за первый год значительно больше (50 000 руб. и 60 000 руб. соответственно) и уменьшение ежегодной суммы меньше, чем при прямолинейном методе (10 000 руб. и 7776 руб. соответственно). Метод начисления износа пропорционально объему выполненных работ не дает представления о четкой тенденции изменения амортизации из-за резких колебаний величины амортизации из года в год.

Выбирая для начисления амортизации один из этих способов, организация должна помнить о том, что начисленная сумма амортизации влияет на себестоимость продукции, выполненных работ, оказанных услуг. Однако другим фактором, от которого зависит выбор способа амортизации, являются ограничения, налагаемые на величину амортизационных отчислений налоговым законодательством, поскольку остаточная стоимость имущества является составляющей налоговой базы по налогу на имущество. Сравнение начисленного налога на имущество при линейном методе и методе списания по сумме чисел лет приведено в таблице 6.

Таблица 6

Сумма налога на имущество при различных способах

|

Линейный метод |

Метод суммы чисел лет | |||

|

Остаточная стоимость |

Начисленный налог |

Остаточная стоимость |

Начисленный налог |

|

| Конец 1-го года |

120 000 |

2640 |

100 000 |

2200 |

| Конец 2-го года |

90 000 |

1980 |

60 000 |

1320 |

| Конец 3-го года |

60 000 |

1320 |

30 000 |

660 |

| Конец 4-го года |

30 000 |

660 |

10 000 |

220 |

| Итого |

150 000 |

6600 |

150 000 |

4400 |

Анализ данных таблицы показывает, что при линейном методе начисления амортизации сумма налога на имущество, связанная с данным объектом основных средств, за весь период эксплуатации составит 6600 руб. (в расчетах ставка налога на имущество принята 2,2%). Применение иного способа начисления амортизации позволит сократить налог в полтора раза.

В таблице рассматриваются только два способа, так как применение других методов в данном случае нецелесообразно. Способ уменьшаемого остатка не позволяет достичь желаемого результата, поскольку в первый год сумма начисленной амортизации при таком способе равна сумме амортизации, начисленной при линейном методе, а в последующие годы сумма амортизации будет уменьшаться по сравнению с линейным способом. Следовательно, остаточная стоимость объекта основных средств будет больше, чем при линейном способе. Кроме того, погашение стоимости амортизируемого объекта в убывающей прогрессии означает, что начисленная амортизация никогда не достигнет 100%.

Способ списания стоимости пропорционально объему выпуска продукции на практике применяется крайне редко из-за технических сложностей в расчетах. Результаты применения этого способа для оптимизации налога на имущество напрямую зависят от способности организации правильно спрогнозировать объемы своей деятельности.

Таким образом, из всех четырех методов начисления амортизации основных средств с точки зрения налогообложения выигрышным оказывается способ списания стоимости по сумме чисел лет срока полезного использования.

Рассмотренные выше методы, используются в целях бухгалтерского учета. В налоговом же учете организация может применять один из двух способов амортизации основных средств (ст. 259 НК РФ): линейный или нелинейный. В соответствии с п. 3 ст. 259 НК РФ выбранный налогоплательщиком метод начисления амортизации не может быть изменен в течение всего периода начисления амортизации по объекту амортизируемого имущества.

При применении линейного метода сумму начисленной за один месяц амортизации определяют как произведение первоначальной (восстановительной) стоимости объекта и установленной для него нормы амортизации [1]. Норму амортизации по каждому объекту исчисляют следующим образом:

K = (1/n) x 100%, (5)

где К — норма амортизации в процентах к первоначальной (восстановительной) стоимости объекта амортизируемого имущества;

n — срок полезного использования данного объекта, выраженный в месяцах.

Воспользуемся полученной формулой для расчета амортизации по рассматриваемому шлифовальному станку в целях налогообложения. В данном случае норма амортизации составит 1,67% (1/60 месяцев х 100%). Каждый месяц организация будет начислять амортизацию в размере 2500 рублей (150 000 х 1,67%). Для линейной амортизации характерно, что списание стоимости происходит равномерно, и к концу срока использования достигается нулевая балансовая стоимость. Таблица сумм амортизационных отчислений при данном методе будет иметь следующий вид, руб.

Таблица 7

Начисление амортизации: налоговый линейный метод

|

Первоначальная стоимость |

Ежемесячная сумма амортизации |

Годовая сумма амортизации |

Накопленный износ |

Остаточная стоимость |

|

| Конец 1-го года |

150 000 |

2 500 |

30 000 |

30 000 |

120 000 |

| Конец 2-го года |

150 000 |

2 500 |

30 000 |

60 000 |

90 000 |

| Конец 3-го года |

150 000 |

2 500 |

30 000 |

90 000 |

60 000 |

| Конец 4-го года |

150 000 |

2 500 |

30 000 |

120 000 |

30 000 |

| Конец 5-го года |

150 000 |

2 500 |

30 000 |

150 000 |

0 |

При применении нелинейного метода сумма начисленной за месяц амортизации объекта основных средств равна произведению остаточной стоимости объекта и его нормы амортизации. Норму амортизации по каждому объекту основных средств при нелинейном методе определяют по формуле

K = (2/n) x 100%, (6)

где К — норма амортизации в процентах к остаточной стоимости, применяемая к данному объекту амортизируемого имущества;

n — срок полезного использования данного объекта, выраженный в месяцах.

При этом с месяца, следующего за месяцем, в котором остаточная стоимость объекта амортизируемого имущества достигнет 20% первоначальной стоимости, амортизацию по нему исчисляют в следующем порядке:

- остаточная стоимость объекта в целях начисления амортизации фиксируется как его базовая стоимость для дальнейших расчетов;

- сумму начисленной за месяц амортизации в отношении этого объекта определяют путем деления его базовой стоимости на количество месяцев, оставшихся до истечения срока его полезного использования [1].

Расчеты показали, что при сроке полезного использования 1 год 80% первоначальной стоимости достигается через 9 месяцев, т.е. на 10, 11 и 12-й месяцы начисление амортизации будет происходить равномерно. Если срок службы составляет 2 года, то 80% будут достигнуты через 19 месяцев; 3 года — через 29; 4 года — 38; 5 лет — 48; 6 лет — 58; 7 лет — 67; 8 лет — 77; 9 лет — 87 и т.д.

НК РФ устанавливает границы использования нелинейного метода. По зданиям, сооружениям, передаточным устройствам, входящим в восьмую—десятую амортизационные группы, независимо от сроков ввода в эксплуатацию этих объектов предусмотрен лишь линейный метод начисления амортизации.

Такое ограничение вполне обоснованно, поскольку целесообразно стимулировать ускоренное обновление прежде всего активной части основных фондов, определяющих технический уровень производственного потенциала. Ускоренная же амортизация всей совокупности основных фондов, включая пассивную, являющуюся в большей части лишь условием производства и имеющую длительный срок использования, резко завысила бы издержки.

В рассматриваемом примере норма амортизации при использовании нелинейного метода будет рассчитана следующим образом: К = 2/60 месяцев х 100% = 3,33%. В отличие от линейного метода норма амортизации применяется не к первоначальной стоимости, а к остаточной. Годовые суммы амортизации при нелинейном методе представлены в таблице (в руб.).

Таблица 8

Начисление амортизации: налоговый нелинейный метод

|

Остаточная стоимость |

Годовая сумма амортизации |

Накопленный износ |

|

| Конец 1-го года |

150 000 |

50 135,26 |

50 135,26 |

| Конец 2-го года |

99 864,74 |

33 378,3 |

83 512,56 |

| Конец 3-го года |

66 486,44 |

22 222,1 |

105 735,66 |

| Конец 4-го года |

44 264,34 |

14 794,7 |

120 530,36 |

| Конец 5-го года |

29 469,64 |

29 469,65 |

150 000 |

В расчетах исходили из того, что сумма начисленной амортизации составляет: 1-й месяц — 150 000 х 3,33% = 5000 руб; 2-й месяц — (150 000 — – 5000) х 3,33% = 4833,3; 3-й месяц — (150 000 — 5000 — 4833,3) х 3,33% = = 4672,2 и т.д.

В декабре 2005 года остаточная стоимость объекта (30 485,8 руб.) составит 20% его первоначальной стоимости (150 000 рублей х 20% = 30 000 рублей). С момента начисления амортизации прошло 48 месяцев. Стоимость объекта основного средства на 1 января 2006 года составила 29 469,6 рублей. Данная сумма фиксируется как базовая. В оставшийся срок полезного использования объекта (12 месяцев) ежемесячная сумма амортизационных отчислений составит 2455,8 рублей (29 469,6/12). Таким образом, на 49-м месяце использования основного средства предприятие переходит на линейный метод. Расчеты ежемесячных сумм амортизации нелинейным методом приведены в приложении.

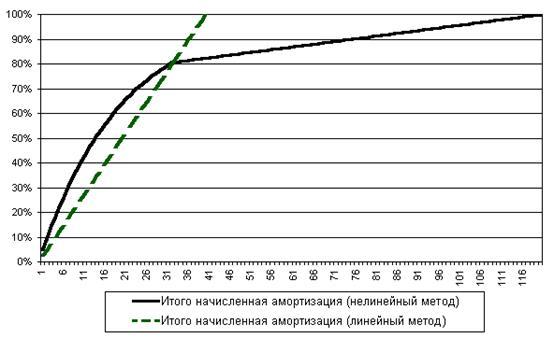

Рассмотрим закономерности формирования амортизационного фонда при использовании линейного и нелинейного методов на графике.

Рис. 2. Амортизационные отчисления при линейном и нелинейном налоговых методах

Анализ графика текущих амортизационных отчислений, рассчитываемых линейным и нелинейным методами в течение срока полезного использования объекта, позволяет сделать следующие выводы. Общую продолжительность эксплуатации фонда можно разделить на три временных интервала.

В первом интервале (0 <= Т <= 21) нелинейная амортизация превышает линейную, соответственно, формируемая линейным амортизационным методом остаточная стоимость объекта в этом периоде имеет более высокие значения в сравнении с нелинейным способом.

Для второго интервала (22 <= Т <= 48) характерно значительное превышение линейной амортизации над нелинейной. Положительный эффект от нелинейного метода формируется за счет уменьшения суммы налога на имущество вследствие максимального снижения остаточной стоимости объекта, исчисляемой по нелинейному методу по сравнению с линейным.

В третьем периоде (49 <= Т <= 60) значения параметров нелинейной и линейной амортизации приблизительно одинаковы, т.е. финансовые результаты применения двух методов совпадают.

Таким образом, из динамики амортизационных отчислений, приведенной на графике, можно сделать вывод, что нелинейный метод позволяет быстрее самортизировать основные средства. Здесь сумма начислений все время меняется и ежемесячно пересчитывается. С точки зрения возврата первоначальных инвестиций в основной капитал с учетом фактора времени использование нелинейного метода амортизации объектов основных средств также является более эффективным вариантом, чем их линейная амортизация.

ЛИТЕРАТУРА

- Налоговый кодекс Российской Федерации (части первая и вторая): По состоянию на 1 февраля 2006 г. (включая изм., вступ. в силу с 1 января 2007г.).

- Положение по бухгалтерскому учету «Учет основных средств»(ПБУ 6/01), утвержденное приказом Министерства финансов от 30.03.2001 № 26н (в ред. приказа Минфина РФ от 18.05.2002 № 45н).

- Постановление Правительства от 1 января 2002 г. № 1 «О классификации основных средств, включаемых в амортизационные группы» (в ред. постановлений Правительства РФ от 09.07.2003 № 415, от 08.08.2003 № 476).

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Оставить комментарий