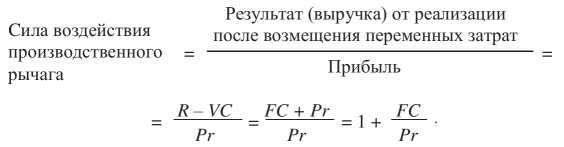

показатель, отражающий степень зависимости прибыли от уровня покрытия переменных расходов.

Рассчитывается как частное от деления маржинального дохода на прибыль. Следует подчеркнуть, что имеется в виду не брутто-прибыль (прямая себестоимость), а именно маржинальный доход, т.е. разность между доходом и переменными расходами. Фондоемкому предприятию, чтобы получить прибыль, требуется значительно бóльший маржинальный доход, чем предприятию материалоемкому. Соответственно, СВПР у фондоемкого предприятия значительно больше. Чем выше СВПР, тем выше уровень производственного риска. Оценка СВПР должна сопоставляться со структурой активов.

Оставить комментарий