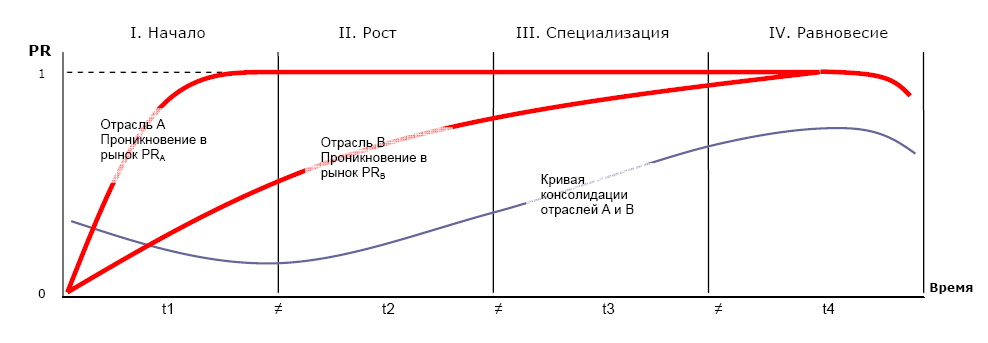

Согласно модели A.T. Kearney[1], развитие любой отрасли может быть описано в терминах рыночных долей оперирующих в ней компаний и времени ее существования. Суммарная доля рынка, принадлежащая трем отраслевым лидерам, изменяется с течением времени по S-образной кривой. Допускается, что темп этого изменения зависит только от степени проникновения продукта отрасли в рынок, если ключевые макрофакторы, воздействующие на отрасль, постоянны. Развитие отрасли в рамках модели именуется консолидацией, то есть, другими словами, рынки и вообще активы отрасли со временем оказываются во владении малой группы сильнейших отраслевых игроков.

Ф.В. Рагин Лекция для слушателей дисциплины «Стратегический менеджмент» на программах МВА Санкт-Петербургского международного института менеджмента (ИМИСП). Октябрь 2005 г.

Представляемая A.T. Kearney как один из частных инструментов принятия топ-менеджерами решений о корпоративных слияниях и поглощениях, модель может быть использована и более широко. При соединении с концепциями диверсификации, а также с идеями McKinsey о ролях корпоративного центра, становится возможным применить ее для формулирования портфельных стратегий, а также для выбора систем корпоративного управления, обеспечивающих успешную реализацию этих стратегий.

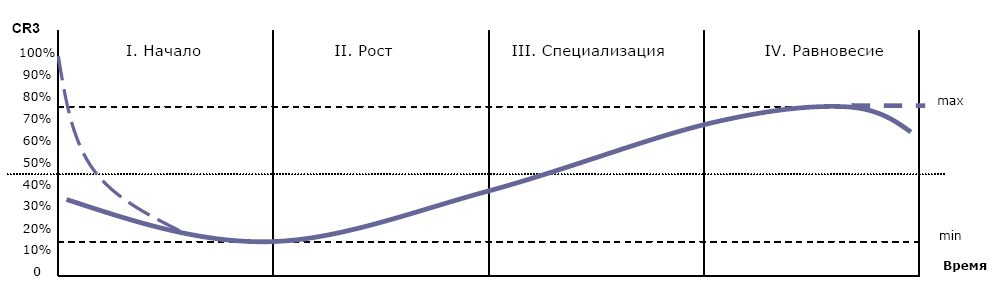

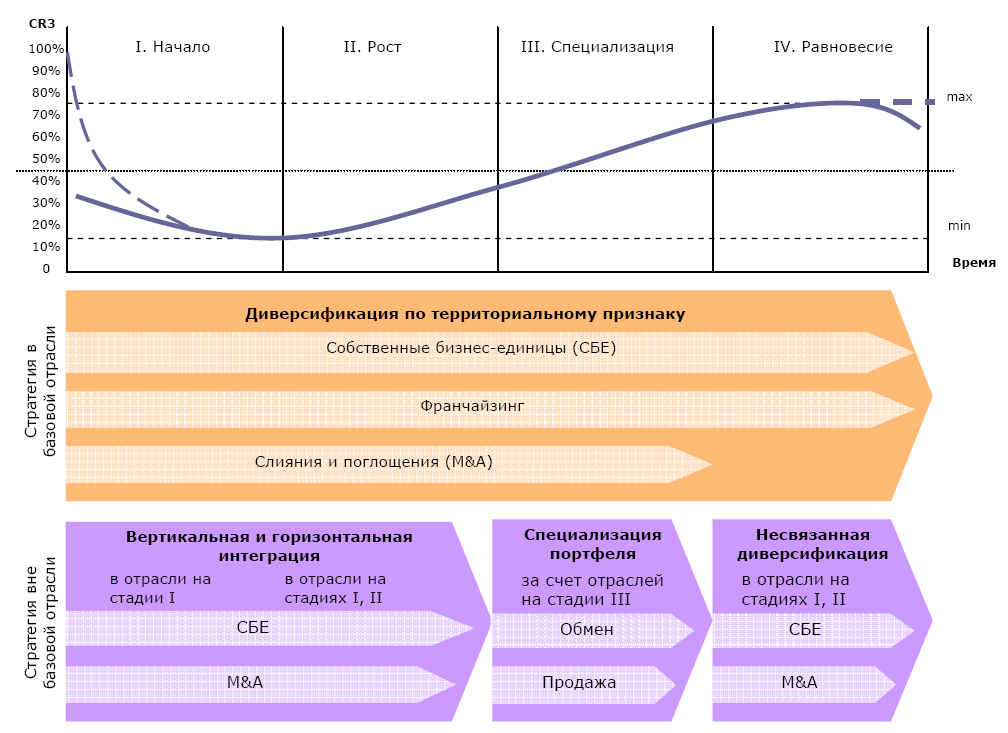

Рис. 1. Кривая консолидации отрасли

Новые технологии создают новые отрасли. Антимонопольные меры правительств «запускают» новые циклы консолидации в существующих отраслях. Иные события макроуровня (например, приватизация при смене политического строя, глобальное падение спроса, война) изменяют условия, в которых находятся отрасли, и также подталкивают их к новым волнам консолидации.

Отрасль, вступившая в процесс консолидации по любой из названных причин, оказывается на первом из четырех этапов концентрации активов в руках лидирующих компаний (рис. 1).

Особенность этого начального этапа – отсутствующая или слабая (в сравнении с последующими этапами) конкуренция внутри отрасли при одновременном высоком уровне соперничества с субститутными отраслями[2]. При этом число компаний в отрасли растет, и на каждого отраслевого игрока приходится все меньшая относительная доля активов. Коэффициент концентрации CR3, определяемый как сумма долей рынка трех ведущих в данный момент компаний, на первом этапе развития отрасли снижается, то есть происходит деконсолидация. Пунктирная линия иллюстрирует ситуацию в новой отрасли, возникшей с появлением новой технологии (см. рис. 1): в момент старта компания, реализовавшая эту технологию на практике, является монополистом (CR3 = 100%), после чего ее монополия разрушается входящими в отрасль соперниками. Макровоздействия на существующие, «традиционные» отрасли, не приводят к краткосрочной монополии: отрасль начинает новый цикл консолидации с CR3 = 30…40%[3]. Этап деконсолидации завершается при CR3 = 10…15%. Эту точку на кривой можно сравнить с микроэкономическим эквилибриумом, состоянием совершенного рынка, в котором предложение уравновешено спросом. Иначе говоря, до наступления предельной деконсолидации компании действуют в неконкурентной среде и могут приобретать клиентов без отъема их у отраслевых соперников, так как спрос превышает предложение. Отличие реальной жизни от микроэкономической теории состоит в том, что и после прохождения минимума CR3 на рынке сохраняется некоторый дефицит. На нем остаются потребители, не получающие продукта отрасли, но компаниям более не выгодно включать их в свою клиентскую базу – стоимость приобретения таких никому не принадлежащих клиентов становится выше стоимости маркетинга, направленного на завоевание клиентуры конкурентов[4].

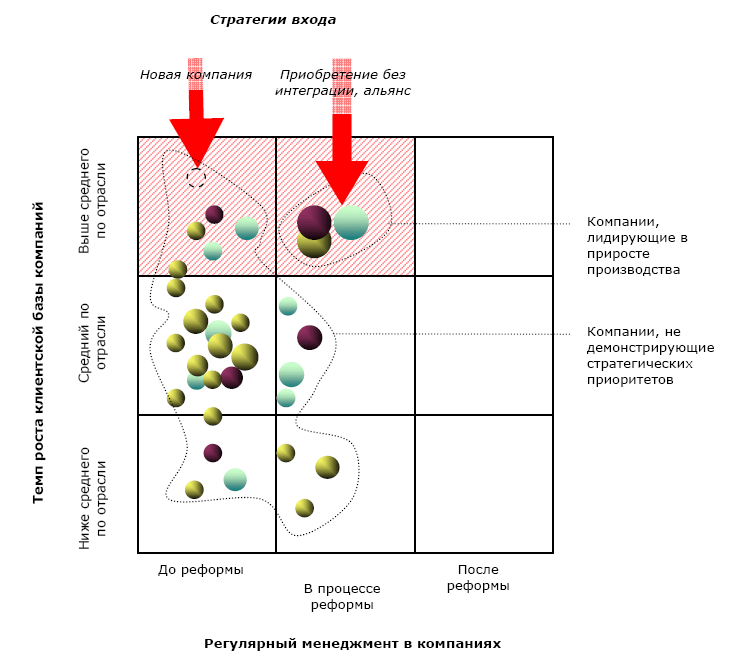

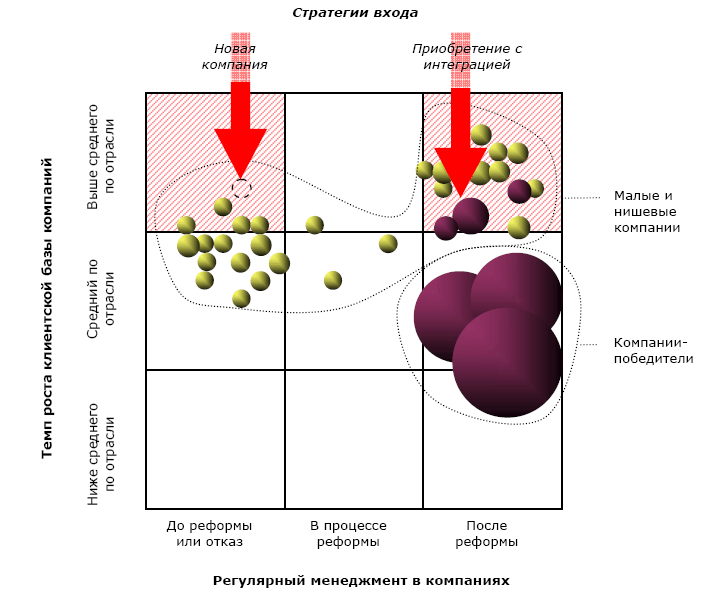

Понимание смысла отраслевой деконсолидации позволяет сделать важный для инвестора или для входящей в отрасль компании вывод: на этом этапе невозможно идентифицировать сильнейшую компанию, оценить ее стратегическую – долгосрочную – состоятельность (рис. 2). В «новых» отраслях игроки ведут предпринимательский бизнес (стадии «Младенчество», «Давай-давай!» в терминах модели корпоративного жизненного цикла И. Адизеса), они малы и не могут продемонстрировать эффективного регулярного менеджмента практически ни в одной функциональной области. Закономерное отсутствие в молодых компаниях неконкурентной отрасли сильного маркетинга лишает исследователя шанса на определение будущего лидера в завоевании рыночной доли. Судить о потенциальных лидерах возможно только по качеству решения ими приоритетной для этапа деконсолидации задачи – наращиванию объемов производства[5]. Именно в таких компаниях появляются первые элементы формализации. В подвергнутых деконсолидации «традиционных» отраслях зрелые компании находятся в процессе технологической конверсии и реформирования системы управления, а новые, входящие в отрасль игроки – это описанные выше предприниматели.

Таким образом, и в «традиционных» отраслях, вступивших в новый цикл консолидации, трудно определить сильнейшую компанию.

Рис. 2. Стратегии входа в отрасль на I этапе консолидации

Из сказанного следует, что вход в отрасль на начальном этапе ее развития рациональнее осуществлять методом создания нового бизнеса, а не через приобретение уже оперирующей в отрасли компании. Соотношение риска и доходности при учреждении собственного бизнеса в перспективной и неконкурентной отрасли, вероятно, лучше, поскольку нет необходимости решать проблемы правильного выбора, адекватной оценки, и, что особенно важно для сегодняшней России, организационной реформы, которая в таких случаях логически ведет к почти полной замене персонала приобретенной компании. Менее предпочтительной стратегией входа является альянс (например, совместное предприятие) или приобретение лидера без его функциональной интеграции в корпоративную систему управления (модель отношений «Финансовый холдинг» по классификации McKinsey). Рациональным поведением игрока, желающего войти в отрасль без создания нового бизнеса, но испытывающего трудности с идентификацией лидера, представляется выжидание перехода отрасли в конкурентное состояние.

Отрасль на стадии деконсолидации гарантирует всем входящим в нее компаниям практически одинаковые шансы на лидерство, предоставляя достаточно времени для решения дилеммы «рост или отказ от роста». Примитивная командная структура предпринимательских бизнесов, в конце концов, становится препятствием для их развития. Предел производительности простой структуры вынуждает их либо решаться на реформирование (внедрение регулярного менеджмента)[6] ради продолжения экспансии, либо отказываться от роста и локализовываться в нише, сохраняя предпринимательскую модель бизнеса. Неконкурентное отраслевое окружение позволяет выбирающим свое стратегическое будущее компаниям избегать ценового противостояния и иметь большую, чем в конкурентных условиях, маржу. Поэтому стоимость реформы (если компания делает такой выбор) в упущенных возможностях и возросших издержках на первом этапе развития отрасли ниже, чем на последующих.

Второй этап развития отрасли, именуемый в модели A.T. Kearney «Рост», располагается в диапазоне CR3=15…40%. Очевидно, что с увеличивающимися значениями коэффициента концентрации усиливается конкуренция внутри отрасли. Сохранение компаниями достигнутого ранее темпа прироста клиентской базы возможно уже только за счет соперников. Число бизнесов, входящих в отрасль устойчиво снижается. A.T. Kearney замечает, что на втором этапе консолидации размер компании становится решающей характеристикой. Иначе говоря, источником конкурентного преимущества становится умение компании воспользоваться экономией от масштаба (если таковая значима) и эффектом накопления опыта. К словам A.T. Kearney следует добавить, что более крупные по доле рынка бизнесы раньше других получают возможность реализовывать экспансию методом лицензирования своей бизнес-модели или технологии (например, через продажу франшиз растущим компаниям второго эшелона). Темп концентрации отраслевых активов у таких компаний выше, а цена, уплачиваемая ими за экспансию ниже, чем у конкурентов.

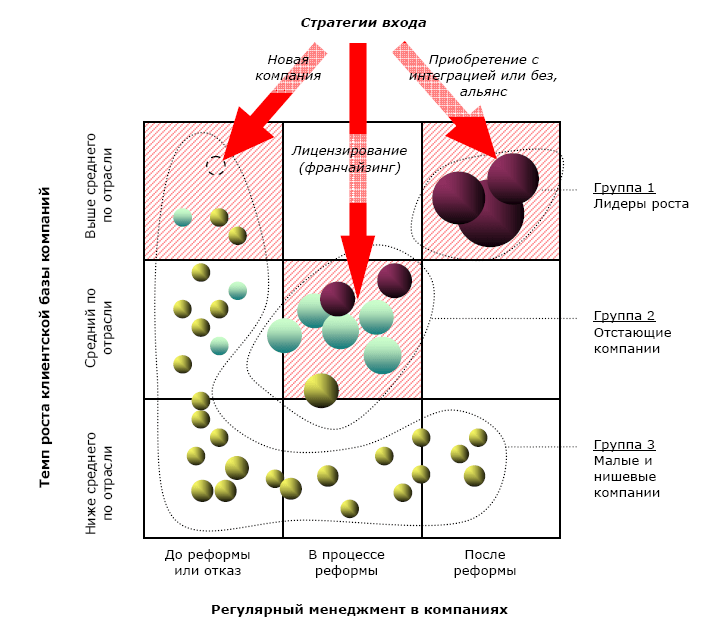

На втором этапе отраслевой консолидации компании достаточно явно разделяются на три стратегические группы (рис. 3). Первая и вторая группы – это бизнесы, сделавшие выбор в пользу роста, но различающиеся по перспективам. Первые успешно внедрили регулярный менеджмент и пользуются его плодами, вторые находятся в состоянии «недореформированности», а потому отстают от лидеров как по темпам прироста клиентской базы, так и по рентабельности. Третью группу составляют малые компании (к ним относятся «новички» отрасли, претендующие на продолжение роста, и предприниматели, которые отвергли реформу или потерпели в ней крах) и нишевые бизнесы, реформированные, но специализирующиеся на узком клиентском сегменте.

Рис. 3. Стратегии входа в отрасль на II этапе консолидации

Идентификация лидера на втором этапе консолидации отрасли проще, чем на первом, но это не означает, что приобретение его оказывается наилучшей стратегией входа для внешнего игрока. Специфика этапа «Рост» состоит в том, что лидирующие компании отрасли самостоятельно консолидируют рынок с большей скоростью и рентабельностью, нежели в составе связанно-диверсифицированных корпораций, включивших их в число своих бизнес-единиц. Причина в том, что на втором этапе развития отрасли лидирующие компании могут финансировать свой рост без потери стратегической автономии, то есть через банковские кредиты и укрепляющуюся позицию в отраслевой цепочке ценности. Такие компании максимизируют все виды кредиторской задолженности (например, увеличивая отсрочку платежей поставщикам) и стремятся к отрицательной дебиторской (например, требуя от клиентов предоплату). Иными словами, ресурсов для роста достаточно, закрытая, непубличная форма компании пока не препятствует ее развитию, а владельцы и менеджеры надежно защищены от утраты власти в пользу новых собственников. Нужно также добавить, что при этом у первых нет никакой рациональной мотивации для продажи растущего в цене бизнеса.

Проблемы с финансированием роста заставляют компании первой – лидерской – группы раньше других трансформироваться в открытые акционерные общества, что упрощает их приобретение корпорациями, действующими в аналогичных или смежных отраслях на другой территории (например, за границей). Однако, покупка лидера на втором этапе отраслевой консолидации, навязывание ему иной модели управления, лишение части функций с передачей их «наверх», что неизбежно происходит в связанно-диверсифицированных структурах, способно ликвидировать его лидерский потенциал. Такая стратегия проникновения в отрасль вполне может обернуться фиаско как на первом, так и на втором этапе ее консолидации. Перекрыть негативный эффект включения в связанно-диверсифицированную структуру может либо массированное ресурсное вливание в приобретенную компанию (что маловероятно после затрат корпоративного центра на ее покупку), либо реализация несвязанно-диверсифицированной модели «Финансовый холдинг»[7] или ее суррогата – совместного предприятия. Кроме того, сохраняется возможность входа в отрасль путем создания в ней нового бизнеса.

Термин «Специализация», используемый в модели A.T. Kearney для третьего этапа развития отрасли (CR3 = 40…65%), означает, что для сохранения темпов роста, достигнутых ведущими компаниями отрасли в предыдущие периоды, необходимы дополнительные ресурсы и усилия. Так, приобретение лидерами клиентской базы за счет растущих компаний второго эшелона наталкивается на слишком высокие конверсионные издержки, то есть, в отрасли не остается нелояльных потребителей и поставщиков. Маркетинговые войны, продуктовые и управленческие инновации не обеспечивают решающего перевеса, а ведут к снижению рентабельности и подрывают долгосрочную доходность отрасли в целом. В этих условиях логичной (приемлемой по соотношению «риск-доходность») стратегией становится устранение конкурента с одновременным получением его клиентуры и поставщиков. Дополнительный выигрыш дает включение поглощенного соперника в корпоративную систему управления – высокая централизация в этом случае не только возможна, но и необходима, поскольку гарантирует синергию. Внутриотраслевые конструкции типа «Финансовый холдинг» на этом этапе существования отрасли нерациональны, вместо них требуются операторские или близкие к ним модели. Поэтому, если до этого момента в отрасли существовали финансовые холдинги, реализовывавшие предпринимательские сценарии, они централизуются[8], а лидеры отрасли приступают к поглощениям растущих компаний, расположенных во второй группе. Ресурсы для подобной стратегии лидеры черпают не столько на рынке отраслевого капитала, сколько вне отрасли, избавляясь от своих активов в неприоритетных отраслях. Компании специализируются, то есть снижают степень своей диверсифицированности в пользу отрасли, которая вступила на третью стадию консолидации, и в которой они намерены оставаться лидерами.

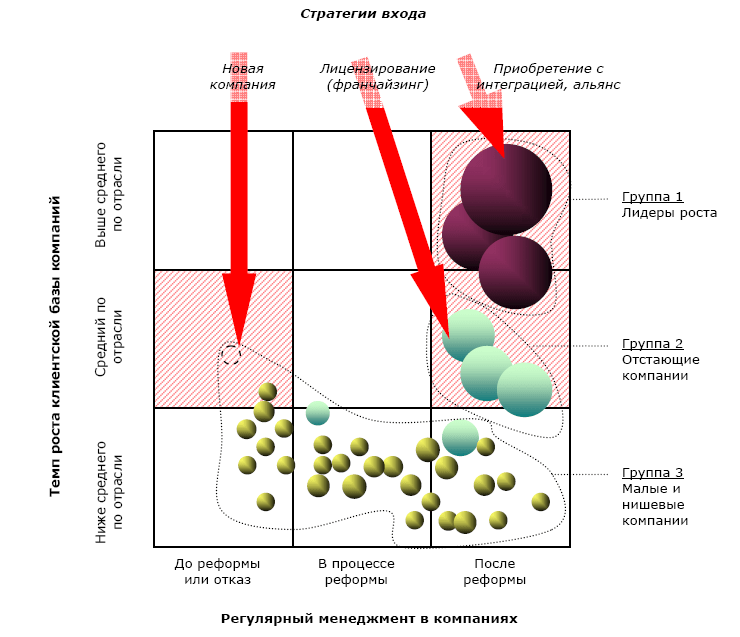

Рис. 4. Стратегии входа в отрасль на III этапе консолидации

На третьем этапе консолидации сохраняется деление компаний отрасли на три группы. При этом число игроков во второй группе – претендующей на рост, но отстающей от лидеров – сокращается. Их доля рынка достаточно велика для того, чтобы привлечь внимание ведущих компаний, а ресурсы недостаточны для противостояния поглощению в той или иной форме. Из этого следует, что позиция малых и нишевых бизнесов в отрасли устойчивее, чем у компаний второй группы из-за размера и низкой рентабельности (это относится к малым предпринимателям) и лояльности клиентских аудиторий (это – главная характеристика нишевых компаний).

Вход в такую отрасль (рис. 4) через создание новой компании возможен, но максимальный результат в этом случае – устойчиво позиционированный нишевый бизнес. Достичь сравнимой с лидерами доли рынка при неизменной системе внеотраслевых макрофакторов практически невозможно. Альтернативными стратегиями проникновения – если целью является лидерство по клиентской базе – могут быть продажа франшизы компаниям второй группы и приобретение ведущего игрока. Компании, отстающие от лидеров, в принципе заинтересованы в приобретении лицензий (франшиз), но такая стратегия входа почти всегда будет наталкиваться на активный внутриотраслевой франчайзинг. Лидеры отрасли на третьем этапе консолидации интегрируют компании второго эшелона в свои корпоративные структуры не только (и не столько) методом прямого поглощения, но и продавая им права на использование своих бизнес-моделей и технологий. В отрасли возникает конкуренция внутренних и внешних (предлагаемых внеотраслевыми компаниями) франшиз[9]. В этой конкурентной борьбе внешние франшизы часто оказываются менее предпочтительными для приобретателей из второй группы по причине рисков, связанных с неясностью их рыночных перспектив, в то время как внутриотраслевые франшизы базируются на знакомых, доказавших свою эффективность в местных условиях бизнес-моделях и технологиях. Таким образом, успех с наибольшей вероятностью обеспечивает стратегия входа, предусматривающая приобретение отраслевого лидера. Она же с наибольшей вероятностью обеспечивает и максимальные препятствия – от ресурсных затрат до противодействия властей. Альянс с одним из лидеров (вместо полного поглощения) выглядит рациональным поведением, но в этом случае стратегическая инициатива уже не принадлежит компании, стремящейся войти в отрасль.

Четвертый этап консолидации отрасли назван в модели A.T. Kearney «Равновесие». Коэффициент концентрации, увеличиваясь, достигает пика (CR3 = 80%), а затем снижается. Это время сравнительно стабильного состояния отрасли. Кроме лидирующих компаний – теперь их можно назвать победителями – в ней остаются лишь малые и нишевые игроки. Как видно из величины коэффициента концентрации, в предельном состоянии три-четыре лидера делят между собой 80% рынка отрасли, а на общую долю многочисленных небольших бизнесов приходится остальные 20% – верхние и нижние по покупательной способности сегменты рынка. Рост клиентской базы лидеров фактически прекращается, и шансы на значимое увеличение числа потребителей за счет основных соперников отсутствуют. Попытки вторгнуться в доли рынка, принадлежащие малым игрокам, либо оказываются дорогими и неэффективными, либо пресекаются антимонопольным ведомством. Все вместе означает для победителей утрату стратегической перспективы в данной отрасли. Для удержания инвесторов крупнейшие компании обращаются к новым, расположенным в других отраслях, зонам роста, а в самой отрасли начинается процесс деконсолидации, которую, как правило, разворачивают и поддерживают не вновь входящие бизнесы, а нишевые внутриотраслевые игроки[10].

Если базовая технология отрасли не меняется радикально, то новый цикл консолидации отрасли будет проходить с меньшей амплитудой – CR3 первого этапа снизится не до 10%, а 40…50%. То есть, можно говорить о своеобразном «откате» отрасли на III этап консолидации с воспроизведением всех присущих ему характеристик. Если отраслевая технология заменяется новой – а это может случиться на любом этапе развития отрасли – начинается полномасштабный цикл консолидации. Вмешательство правительства в отрасль, находящуюся на четвертом этапе развития (например, через покупку долей в стратегически важных компаниях), может «отменить» падение CR3, то есть деконсолидацию и новый цикл. Отрасль тем самым выводится из рыночной экономики, и модель A.T. Kearney перестает быть релевантной (см. рис. 1, IV этап, жирная пунктирная линия).

Рис. 5. Стратегии входа в отрасль на IV этапе консолидации

Вход в отрасль на этапе ее равновесия адекватен через создание в ней новой малой компании (без претензий на рост и лидерство) или через хорошо рассчитанное по времени приобретение нишевого бизнеса, позиционированного в нижних сегментах рынка[11]. Клиентская база такой перспективной нишевой компании может стать точкой роста в случае начала деконсолидации и фактического отступления из отрасли ее прежних лидеров. Поскольку второй эшелон растущих компаний, существовавший на втором и третьем этапах консолидации, теперь отсутствует, то продавать франшизы или лицензии некому[12]. Лидеры отрасли заинтересованы в слияниях, но такая стратегия входа несет в себе отрицательную синергию (цена акций объединенной компании в более чем 60% случаев оказывается ниже суммы цен акций двух компаний до их слияния[13]). Интерес крупнейших отраслевых игроков к объединению понятен – он не только позволяет продемонстрировать акционерам рост объема прибыли и всплеск рентабельности, но и обеспечивает путь из отрасли, прежде всего на новые территории. Все это делает стратегию входа в равновесную отрасль через того или иного рода альянс с одним из лидирующих в ней бизнесов малоперспективной. Стоит заметить, что вышесказанное не относится к стратегическим отраслям, поставленным государством над рыночной экономикой.

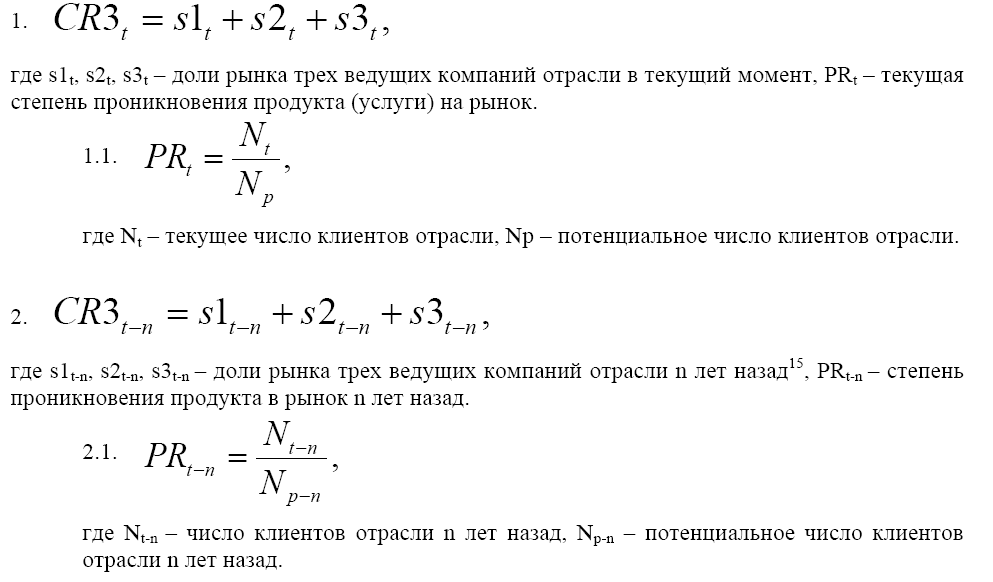

Для принятия стратегических решений о входе в целевую отрасль, о наращивании клиентской базы внутри нее, а также о выходе или смене приоритетной зоны роста необходимо уметь рассчитывать два ключевых параметра модели A.T. Kearney: текущую позицию отрасли на кривой консолидации и скорость консолидации при сохранении действующей системы макрофакторов. Для расчета необходимо ограничить отрасль, определив ее как группу (список) прямых конкурентов, действующих в зоне однородных макрофакторов, Позиция отрасли на кривой рассчитывается путем установления коэффициента концентрации CR3 в текущий момент и уточняется с помощью замера CR3 в ретроспективе для определения вектора развития отрасли δ[14]:

Перемены в системе значимых для отрасли макрофакторов могут ускорять или замедлять скорость консолидации. Ужесточение налогового законодательства, очевидно, снизит доходность и инвестиционную привлекательность отраслевых компаний, в результате произойдет замедление консолидации. Возникшая мода на продукт или сервис отрасли, напротив, способна временно ускорить консолидацию. Частичное слияние российских отраслей с их alter ego за государственной границей в результате вступления страны в ВТО быстро – вероятно, в течение 2-3 лет – «сдвинет» их CR3 в сторону среднего значения по странам-участницам этой организации и после этого установит иную, нежели сегодня, скорость их консолидации. Степень проникновения продукта или услуги отрасли в рынок также влияет на темп консолидации. В большинстве отраслей развитых стран показатель PR становится равным 1 к моменту наступления минимума консолидации (см. рис. 6, PRA). Это происходит там, где рынки быстро упорядочиваются, поскольку имеют хорошую инфраструктуру – они логистически доступны для компаний, они обеспечены информационно, действуют на развитой базе законов, стандартов и т.д. Следовательно, в таких отраслях этап деконсолидации несколько короче (быстрее), чем каждый из трех последующих этапов: сказывается воздействие на CR3 множителя PR < 1. В сложных для освоения отраслях отличие в продолжительности первого и последующих этапов меньше (см. рис. 6, PRB). Поскольку на рынках таких отраслей показатель PR достигает значения 1 не на границе первого и второго этапов консолидации, а позже (в предельном случае – к моменту максимума CR3 на этапе «Равновесие»), то он меньше влияет на скорость деконсолидации, но при этом он же замедляет «подъем» отрасли вверх по кривой. Значения CR3 на этапах роста и специализации трудноосваиваемых отраслей повышаются медленнее, чем в инфраструктурно благополучных отраслях.

Рис. 6. Скорость проникновения в рынки с различной структурой

Представление об текущих, прошлых и ожидаемых процессах в системе макрофакторов может значительно повысить качество отраслевого анализа. При этом надо заметить, что чем меньшую долю рынка имеет компания, чем скромнее ее ростовые амбиции, тем меньше для нее необходимость учитывать и прогнозировать изменения в макросистеме, а также устанавливать точную величину показателя PR. Ошибка в оценке позиции отрасли на кривой консолидации величиной в 1-2 года может оказаться роковой для агрессивно поглощающего конкурентов лидера, но она же будет малозначима для нишевого игрока[16], который значительно лучше изолирован от макрофакторов.

Малые и нишевые игроки в отрасли подвержены меньшим рискам, но и приз, получаемый ими невелик в сравнении с богатством акционеров и властью менеджеров лидирующих компаний. Поведение первых достаточно полно описывается моделями конкурентных стратегий для бизнесов, специализированных в одной отрасли[17]. Риски лидеров роста не ограничены их приоритетной отраслью, они возникают и за ее пределами, в смежных и несвязанных отраслях. Для завоевания преимущественной доли в приоритетной отрасли лидирующим компаниям необходима рациональная стратегия надотраслевого уровня. Такая стратегия должна эффективно эксплуатировать, развивать и улучшать корпоративный портфель бизнес-единиц в зависимости от событий, происходящих в приоритетной – базовой – отрасли.

Рис. 7. Консолидация базовой отрасли и портфельная стратегия компании

В идеальном случае (стратегически состоятельная компания входит в отрасль на первом этапе консолидации, а система макрофакторов остается неизменной на протяжении всего цикла развития отрасли) портфельная стратегия должна быть разделена на две составляющих: экспансионистские действия в базовой отрасли и вне ее, но в ее пользу. Экспансия бизнеса не может быть реализована иначе, чем через диверсификацию (рис. 7). Следовательно, в базовой отрасли компания будет реализовывать первую составляющую портфельной стратегии – диверсификацию по территориальному признаку, трансформируясь из специализированного бизнеса в корпорацию18[18]. Для осуществления диверсификации по территориальному признаку корпоративный центр располагает, в общем, довольно ограниченным арсеналом методов: он может создавать новые бизнес-единицы, продавать лицензии (франшизы) одним отраслевым конкурентам и поглощать других. Создание собственных бизнес-единиц с целью охвата все большего числа территориальных сегментов рынка – метод, применяемый в первую очередь. Он трудоемок, требует инвестирования собственных средств, и к тому же опасен, поскольку аккумулирует все риски деятельности на новых территориальных сегментах внутри корпорации, не передавая их партнерам. Но альтернативы ему на первом и в начале второго этапа консолидации нет. Для продажи внутриотраслевых франшиз еще не завоевана убедительная доля рынка, и надежные компании-покупатели отсутствуют как стратегическая группа19[19]. Слияния и поглощения также не имеют объектов по которым соотношение «риск-доходность» оказалось бы лучше, чем в случае территориальной экспансии собственными силами.

Метод создания собственных бизнес единиц, в принципе, приемлем на всех этапах консолидации отрасли. Но, будучи наилучшим способом диверсификации по территории в начале развития отрасли, он уже ко второй половине этапа «Рост» может уступить первенство франчайзингу как более дешевому, быстрому и менее рискованному методу. Правда, для такой смены стратегической технологии компания должна быть в числе отраслевых лидеров, то есть владеть 10-15% рынка в отрасли с уровнем CR3 ≈ 30%. Только бизнес-модель, доказавшая свое право на существование, становится привлекательной для легального копирования по франшизе. Растущим же компаниям второго эшелона по-прежнему приходится открывать отделения, дочерние компании, представительства, все более уступая лидерам, получившим мощное франчайзинговое ускорение. Резюмируя, можно сказать, что франчайзинг как метод реализации стратегии диверсификации по территориальному признаку является эффективным дополнением экспансии, осуществляемой собственными силами компании на позднем втором и третьем этапах отраслевой консолидации. На этапе равновесия отрасли (но не ранее) выкуп проданных франшиз способен улучшить стратегический потенциал компании, выражаемый в долгосрочном приросте капитализации, даже в условиях утраты перспектив роста внутри отрасли20[20].

Метод слияний и поглощений, направленный на прямых конкурентов, принципиально подходит к трем первым этапам развития отрасли, но, тем не менее, в реальной ситуации он становится эффективным, начиная со второй стадии этапа «Рост». Причины были сформулированы при рассмотрении стратегий входа в отрасль (см. пояснения к рис. 2 и 3).

Метод слияний и поглощений наиболее актуален для лидеров на этапе специализации, когда устранение конкурентов – главный источник роста клиентской базы. A.T. Kearney доказывает, что внутриотраслевые слияния и поглощения на последнем этапе развития отрасли ведут к снижению стратегического потенциала бизнеса, а потому использовать этот метод в равновесной отрасли не следует21[21].

Следовательно, идеальная стратегия лидера в базовой отрасли должна выглядеть так: экспансия путем создания собственных бизнес-единиц до подхода отрасли к середине этапа «Рост» (CR3 ≈ 25%), начало параллельной продажи франшиз с постепенной заменой этим методом диверсификации собственными силами вплоть до четвертого этапа консолидации (CR3 = 65%), при этом, в течение прохождения базовой отраслью этапа «Специализация» (CR3 = 40…65%) – поглощение отраслевых конкурентов и, наконец, выкуп франшиз в предельно консолидированной отрасли на четвертом этапе (CR3 = 65…80%).

Обеспечение такой портфельной стратегии ресурсами, в частности, финансовыми, требует, с одной стороны, своевременных изменений структуры и организационно-правовой формы компании, а с другой – манипуляций с активами вне базовой отрасли. Логика обеспечения экспансии денежными средствами предполагает, что компания в начале финансирует свой рост из собственной прибыли, затем начинает добавлять к этим средствам долгосрочные кредиты от финансовых институтов, достигая предельного «рычага», затем до предела доводит кредитование за счет поставщиков и потребителей, издает облигационные займы и, наконец, размещает акции на фондовом рынке. Вплоть до последнего шага корпорация может оставаться частной, но для выхода на финансовый рынок необходима трансформация в открытое акционерное общество. Можно утверждать, что закрытые компании рано или поздно теряют лидерство в отрасли из-за дефицита финансовых ресурсов[22].

Приобретение, а затем избавление от активов вне базовой отрасли – вторая составляющая портфельной стратегии. Принципиальная идея диверсификации за пределы главного направления бизнеса состоит в том, что подобное «распыление» корпоративных усилий не самоценно, а служит ресурсной поддержкой территориальной экспансии в приоритетной отрасли. Основной постулат идеальной компании таков: специализированный отраслевой бизнес в стратегической перспективе побеждает в росте акционерной ценности диверсифицированного игрока. Этот постулат не нарушается, если второй компонент портфельной стратегии – действия вне ключевого направления – воспринимается корпоративным центром как подготовка и использование «разменных фигур» в игре на победу в базовой отрасли.

Следуя этой идее, корпоративный центр предпринимает диверсификацию за пределы базовой отрасли только по необходимости, а не из оппортунистических соображений. Такая необходимость может быть продиктована высокой неопределенностью в системе макрофакторов, значимых для основной отрасли (например, отрасль переживает смену регулирующего законодательства) или физической невозможностью осуществлять в ней экспансию из-за инфраструктурных проблем (например, в целевых регионах нет традиционных сервисных партнеров компании). И даже при наличии необходимости, корпоративный центр диверсифицируется лишь в связанные отрасли, иными словами, реализует вертикальную или горизонтальную интеграцию, отказываясь от приобретения активов в несвязанных отраслях. Причина – в стремлении к максимальной централизации, обеспечивающей высокий уровень синергии между бизнес-единицами, а следовательно, возможность продать предназначенные для «размена» части корпорации за более высокую цену, нежели та, которую за них предложили бы, будь они стратегически независимыми малыми или нишевыми компаниями.

Если диверсификация вне базовой отрасли необходима, то идеальный корпоративный центр будет реализовывать вертикальную и/или горизонтальную интеграцию, по возможности предпочитая из отраслей-кандидатов те, которые находятся ближе к началу консолидации (рис. 7). В таких отраслях конкуренция отсутствует либо слаба, и, следовательно, риски входа и ограниченной экспансии в них сравнительно низки. Первый метод, который может быть использован для завоевания требуемой позиции в смежных отраслях – создание собственных бизнес-единиц, второй – приобретение существующих компаний или альянсы с ними. Как говорилось ранее, слияния и поглощения в молодых отраслях проблематичны, поскольку отсутствуют привлекательные объекты. Следовательно, развитие за счет собственных бизнес-единиц в большинстве случаев оказывается единственной реальной стратегической технологией. Если слабоконсолидированных отраслей для вертикальной и горизонтальной интеграции нет, то, наоборот, метод слияний и поглощений выглядит предпочтительнее опоры на собственные силы там, где CR3 превышает 30…35%.

Очевидно, что в описываемой идеальной портфельной стратегии требуется синхронизация действий в смежных отраслях с процессом консолидации базовой отрасли. Связанная диверсификация и наращивание активов в них завершается с переходом базовой отрасли на этап специализации. Противостояние с основными соперниками в базовой отрасли, преследующее цель их поглощения и интеграции в корпоративную структуру, нуждается в значительной ресурсной поддержке. Вполне вероятно, что финансирование покупки соперников через фондовый рынок может быть недостаточным или же требующим слишком долгого времени, поэтому корпоративный центр приступает к «размену» бизнес-единиц в смежных отраслях. Важно иметь в виду, что этот шаг тем более возможен, чем выше смежные отрасли поднялись по своим кривым консолидации. Продажа вспомогательного бизнеса в развитых отраслях не ведет к паузе в основной цепочке ценности, поскольку ему на замену приходят его бывшие конкуренты, эффективные и прошедшие внутреннюю реформу. Метод, применяемый для специализации портфеля при отсутствии претендентов на вспомогательную бизнес-единицу из смежной отрасли, – ликвидация, то есть продажа ее как разрозненного набора активов. Это может быть более разумным шагом даже при наличии желающих купить вспомогательную компанию целиком тогда, когда ее отрасль находится на последнем этапе консолидации. Естественно, что в этом случае оценка бизнеса по активам (а не рыночным методом, что предполагается в случае «пакетной» сделки) приведет к большей цене. Третий метод, не имеющий пока прецедентов в России, — это обмен активами в смежных отраслях. Если в отрасли соперничают два лидера и каждый из них схожим образом диверсифицирован (например, компании имеют розничную сеть и оптово-логистическое звено), то в результате переговоров они могут обменяться своими отраслевыми активами с целью специализации. Каждый из бизнесов тем самым устранит ключевого конкурента и окажется безусловным лидером в одной из смежных отраслей (в развитие примера, одна компания станет ведущим специализированным розничным оператором, вторая – крупнейшим специализированным оптовиком). В целом, приобретение ресурсов за счет обращения части портфеля в деньги, позволяет компании устранить соперников и за короткий срок увеличить свою долю в базовой отрасли.

При достижении базовой отраслью этапа равновесия, идеальный корпоративный центр прекращает избавление от активов в смежных отраслях и приступает к поиску зон дальнейшего роста. Поскольку в базовой отрасли перспектив более нет, и стратегия в ней сводится, в общем, к максимизации денежного потока от существующих бизнес-единиц, то корпоративному центру необходимо определить новую целевую отрасль, в которой корпорация сможет претендовать на лидерство. При стабилизации базовой отрасли в состояние стагнации или замедления роста приходят и отрасли-соседи, расположенные в цепочке вертикальной интеграции и на смежных технологических цепочках. В этой ситуации наиболее рациональным шагом корпоративного центра становится несвязанная диверсификация в технологически «отдаленную» отрасль, находящуюся на этапе первичной деконсолидации. Эта отрасль получает стратегический приоритет, и портфельная стратегия выстраивается уже вокруг нее.

Альтернативой несвязанной диверсификации является продолжение экспансии в технологических аналогах базовой отрасли (например, в других странах). Бартлет и Гошал в своей модели международных стратегий объединяют группы национальных отраслей в конгломерат «глобальная отрасль», если адаптация их продукта или услуги к от страны к стране минимальна, и оставляют их обособленными23[23] в ином случае. Очевидно, что продолжение экспансии за рубежом – это лучший выбор для компании, одержавшей победу в отечественной отрасли, если эта отрасль принадлежит к глобальному конгломерату. И наоборот, победителю в обособленной отрасли рациональнее избрать для продолжения роста стратегию несвязанной диверсификации. Так или иначе, цикл реализации двух составляющих портфельной стратегии возобновляется. В новом цикле отличие корпоративного портфеля от прежнего будет заключаться в присутствии бизнес-единиц, действующих в равновесной (или вступившей в новый виток консолидации) отрасли, прежде являвшейся для корпоративного центра приоритетной. Эта часть активов может быть сохранена либо утрачена под давлением новых и старых конкурентов, но корпорация как инструмент долгосрочного обогащения ее акционеров сохранится[24].

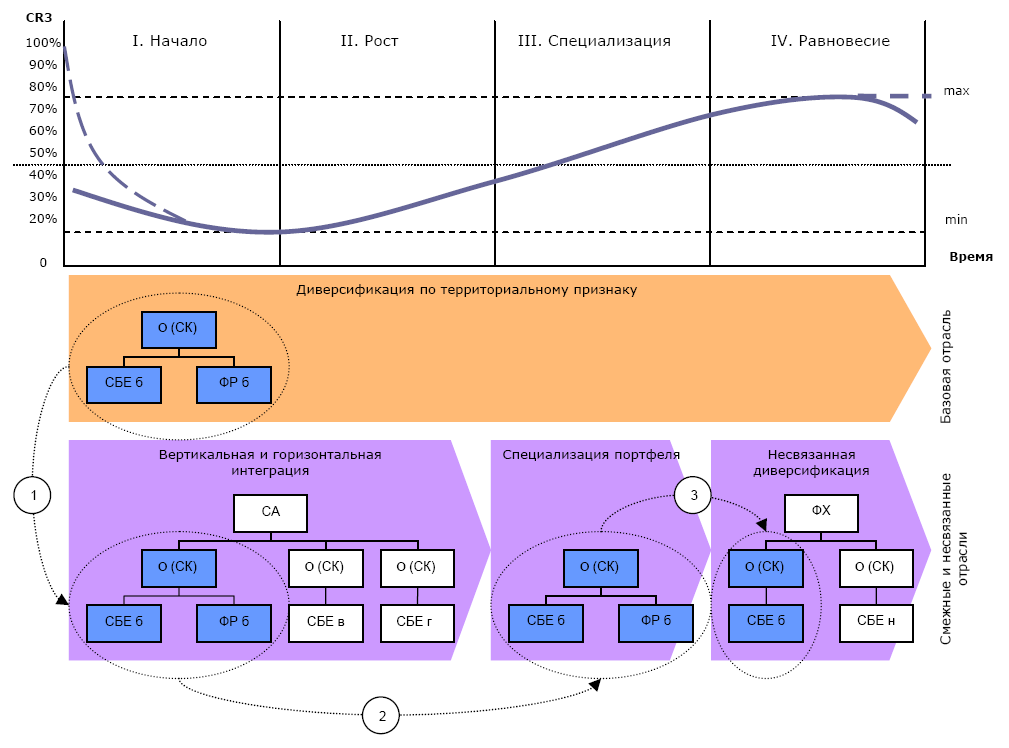

Рис. 8. Обеспечение портфельной стратегии корпоративной структурой

Для реализации описанной идеальной портфельной стратегии корпорация должна иметь структуру управления, соответствующую всем трансформациям портфеля по мере эволюции базовой отрасли. В работах McKinsey стратегические взаимоотношения корпоративного центра и бизнес-единиц разделяются на четыре модели (термин McKinsey – «роли»): «Оператор», «Стратегический контролер», «Стратегический архитектор», «Финансовый холдинг». Модели различаются по степени вмешательства центра в стратегию и оперативную рутину бизнес-единиц, или, иначе говоря, они предполагают большую или меньшую степени централизации менеджмента. Характер диверсификации довольно однозначно показывает, какая из моделей может обеспечить максимальную синергию в корпоративной структуре. Если компания диверсифицирована только по территориальному признаку, то корпоративный центр получит максимальный эффект, исполняя операторскую роль. В ней он не только навязывает бизнес-единицам все элементы портфельной и конкурентной стратегии, но и предельно централизует функциональное управление, оставляя исполнителям только непосредственный контакт с целевой аудиторией. На другом полюсе – роль «Финансовый холдинг», которая перемещает практически все стратегические и оперативные полномочия от корпоративного центра к бизнес-единицам, оставляя первому лишь функции внутреннего инвестирования и внешней отчетности. Такая роль адекватна либо при несвязанно-диверсифицированном портфеле либо, как временное решение, при вхождении в отрасль, где идентификация лидеров затруднительна (см. пояснения к рис. 2 и пример Carlsberg и Scottish & Newcastle). Между «Оператором» и «Финансовым холдингом» McKinsey располагает роли «Стратегического контролера» и «Стратегического архитектора». Первая приемлема для управления корпорациями с ограниченной степенью диверсификации (например, для портфеля из нескольких розничных бизнес-единиц с оптовой поддержкой), а вторая – для корпорации с достаточно широким набором связанных между собой отраслей (например, для портфеля, где бизнесы объединены в несколько технологических дивизионов, в которых присутствует как вертикальная интеграция, так и диверсификация по территории).

Следовательно, для диверсификации по территориальному признаку в базовой отрасли на всех этапах ее консолидации компании необходима модель корпоративного управления «Оператор» или, при наличии франшизных бизнесов, модель «Стратегический контролер» (рис. 8)[25]. Корпоративный центр в этом случае управляет двумя дивизионами: группой собственных бизнес-единиц и группой франшизных компаний («СБЕ базовые» и «ФР базовые» на рис. 8)[26]. Этот элемент корпоративной структуры остается неизменным, перемещаясь на разные уровни корпорации в процессе модификации портфеля. Первая подобная модификация происходит при вертикальной и/или горизонтальной интеграции в поддерживающие отрасли (шаг 1 на рис. 8). В результате усложнения портфеля корпорация вводит на верхнем уровне иерархии управленческое звено, исполняющее роль «Стратегического архитектора». При этом дивизион, реализующий экспансию в базовой отрасли, продолжает действовать как «Оператор» или «Стратегический контролер» в отношении своих бизнес-единиц, так же ведут себя и головные компании в вертикально и горизонтально-интегрированных отраслях, управляя своими портфелями («СБЕ вертикальные» и «СБЕ горизонтальные» на рис. 8). Специализация портфеля в пользу базовой отрасли упрощает корпоративную структуру, и в предельном случае компания возвращается к изначальному виду (шаг 2 на рис. 8). Если часть вспомогательных активов сохраняется, то корпоративная конструкция, на вершине которой расположен «Стратегический архитектор» не меняется вплоть до вступления базовой отрасли на этап равновесия. В любом случае, для управления стратегией несвязанной диверсификации, корпорация реформируется и воспроизводит модель «Финансовый холдинг» (шаг 3 на рис. 8). И снова часть бизнес-портфеля, принадлежащая базовой отрасли остается неизменной как по структуре, так и по модели управления. Бизнес-единицы в несвязанной отрасли («СБЕ несвязанные» на рис. 8) также формируют дивизион с моделью «Оператор» или, при запуске технологии франчайзинга, «Стратегический контролер».

Рекомендуемое дополнительное чтение

- Грейм Динз, Фриц Крюгер, Стефан Зайзель К победе через слияние. Как обратить отраслевую консолидацию себе на пользу Альпина Бизнес Букс, 2004

- Натаниэль Фут, Дэвид Хенсли, Макс Лэндсберг, Роджер Моррисон Роль корпоративного центра Вестник Маккинзи, номер 1 (3) 2003 mckinsey.com/russianquarterly/

[1] A.T. Kearney («Эй Ти Кирни») – одна из ведущих консалтинговых фирм, основана в 1926 году, имеет офисы более чем в 60 городах 35 стран. Упоминаемая далее McKinsey («Маккинзи») – вероятно, мировой лидер в управленческом консалтинге, ровесница A.T. Kearney, офисы в 84 городах 45 стран.

[2] Очевидно, что до появления новой или структурно измененной отрасли ее место на рынке занимают другие отрасли. Новая отрасль замещает их продукцию своей, возникает межотраслевая конкуренция, которая снижается по мере укрепления – консолидации – новой отрасли.

[3] Статистика A.T. Kearney.

[4] Присутствие на рынке конкурентной отрасли «неосвоенных» сегментов может объясняться их территориальной удаленностью – потребители мобильной связи могут быть и в глубине сибирских лесов, но сотовые операторы пока предпочитают наращивать число подписчиков за счет более доступных, хотя и более конкурентных сегментов. Еще одной причиной существования таких сегментов является их маргинальная покупательная способность – слишком низкая или слишком высокая для данного этапа развития компаний отрасли. Так, в «молодой» неконкурентной отрасли дискаунтер как бизнес-модель нерационален, поскольку свободны позиции в более рентабельных сегментах, а несовершенные технологии национальной строительной отрасли в 90-е годы вынуждали русских богачей приглашать на элитные проекты иностранных подрядчиков.

[5] Carlsberg и Scottish & Newcastle в 90-е годы реализовывали т.н. «предпринимательскую модель» в принадлежащих им пивоваренных компаниях «Балтика», «Вена» и «Пикра» через холдинговую модель управления (Baltic Beverages Holding, BBH), фактически выжидая, какой из трех бизнесов создаст наилучшую функциональную систему в конкурентных условиях, чтобы затем выстроить более централизованную корпорацию вокруг этой модели. «Эксперимент» продолжался до мая 2005 года, за это время CR3 пивоваренной отрасли России достиг 45%.

[6] Первичная реформа компании оплачивается значительными моральными и финансовыми потерями. Коллизии этапа «Юность» исследуются в модели корпоративного жизненного цикла И. Адизеса.

[7] В этом смысле показательно сохранение Carlsberg и Scottish & Newcastle несвязанно- диверсифицированной модели BBH в течение второй стадии консолидации российской пивоваренной отрасли.

[8] В мае 2005 года Carlsberg и Scottish & Newcastle приступили к построению централизованной пивоваренной корпорации в России, трансформируя «Вену» и «Пикру» по образцу «победителя» предпринимательского периода «Балтики».

[9] Термин «внеотраслевые компании» в данном контексте означает бизнесы, оперирующие в технологически идентичной отрасли, но за пределами зоны однородных макрофакторов (например, за государственной границей или в природно-обособленном регионе).

[10] После 7 лет присутствия в европейской отрасли авиаперевозок нишевый дискаунтер EasyJet поглотил бизнес-единицу British Airways, компанию GO, скачкообразно увеличив свою рыночную долю. Лидеры этой консолидированной отрасли утратили перспективы роста и не могли противостоять новому циклу развития, инициированному небольшой компанией, создавшей свой бизнес на клиентах субститутных отраслей (наземные пассажирские перевозки) и затем втянувшей их в разрушительную ценовую войну.

[11] Экспансия в более высокие сегменты рынка из нижних требует времени и усилий, но она в принципе осуществима. Это уже доказано японскими и корейскими автомобилестроителями, и сегодня доказывается китайскими. Об этом же свидетельствует пример EasyJet. В то же время, технологическая и брэндовая девальвация – именно она происходит при попытке экспансии в нижние сегменты из верхних – ведет к потере прежних позиций и не обеспечивает приобретение новых. BMW и Daimler-Chrysler с переменным успехом решают эту проблему, приобретая производителей, позиционированных ниже их топ-моделей, а British Airways проиграла на «дешевом поле» EasyJet.

[12] Кроме малых компаний, решающих таким образом проблему структурной реформы.

[13] Статистика A.T. Kearney.

[14] Например, CR3 = 25% (см. рис. 1) не позволяет однозначно сказать, на первом или втором этапе консолидации находится отрасль, поэтому требуется уточнение вектора ее развития.

[15] Для большинства отраслей 3-4 года – разумный срок для ретроспективного замера CR3. Однако в крупных или медленно развивающихся отраслях (например, добывающих) может потребоваться больший срок, а в малых или быстро осваиваемых отраслях (например, сотовая связь на ограниченной территории) – меньший. Кроме того, меньший период может быть необходим для анализа отраслей на IV этапе консолидации.

[16] Особенно в верхних сегментах отраслевого рынка.

[17] Матрица общих (Generic) стратегий М. Портера, «Стратегические часы» Дж. Джонсона и К. Шоулза.

[18] Термин «корпорация» здесь обозначает иерархию, в которой центр создает добавленную ценность для акционеров путем стратегического и оперативного управления портфелем подчиненных ему бизнес-единиц.

[19] Франчайзинг российской «Дока-Пиццы» в середине 90-х оказался преждевременным отчасти из-за малой доли рынка продавца, отчасти из-за неадекватности приобретателей права на воспроизведение бизнес-модели.

[20] Владельцы «Пятерочки» заявляли в начале 2005 года о намерении выкупа франшиз у региональных держателей с целью повышения капитализации бизнеса перед эмиссией акций на западных фондовых площадках. Поскольку российская отрасль розничной торговли продуктами питания находилась в тот момент в начале этапа специализации, такое решение не выглядит рациональным с точки зрения стратегии территориальной экспансии в ней. Аналитики предположили, что существенным мотивом являлась неспособность держателей франшиз обеспечить ожидаемый «Пятерочкой» объем продаж.

[21] С точки зрения акционеров, стремящихся увеличить свое богатство в долгом периоде.

[22] Открывшись в 1962 году, американский Wal-Mart впервые разместил свои акции на нью-йоркской фондовой бирже в 1970.

[23] Строго говоря, вторым измерением модели Бартлета-Гошала является также конгломерат – «мультидоменная (multi-domestic) отрасль». В его пределах потребность в адаптации продукта к местным условиям также практически не требуется, но за его границей компании сталкиваются с почти непреодолимым технологическим, законодательным или социокультурным сопротивлением. Сломить его могут только брэнды, распространяющиеся вместе с доминирующими системами макрофакторов. Так, франшизы Coca-Cola в Западную Европу внесли на своих плечах американские солдаты, а McDonald’s прибыл два десятилетия спустя как атрибут культурной экспансии США.

[24] В 80-е годы Nokia отказалась от части своих традиционных бизнесов (производство кабельной продукции, резинотехнических изделий и др.) в пользу нового стратегического приоритета – производства телекоммуникационного оборудования.

[25] Иногда модель «Стратегический контролер» неизбежна даже при отсутствии франчайзинга. Если специфика региональных сегментов рынка отрасли не позволяет стандартизовать управление ими, то вместо операторской роли корпоративный центр вынужден реализовывать более децентрализованную модель «Стратегического контролера».

[26] Несмотря на то, что риски франшизного предприятия в основном возлагаются на держателя франшизы, корпоративный центр де-факто осуществляет стратегическое управление ими через контроль за соблюдением франчайзингового соглашения.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Оставить комментарий