Публикации по вопросам учета и учетных систем компании разделены на разделы.

Обратите внимание: раздел не полностью делится на подразделы, а подразделы на подборки! Могут быть публикации, которые отнесены по своему смыслу только в основной раздел. Поэтому при наличии конкретного запроса удобнее пользоваться поиском — он выдаст точную подборку.

| Учет и учетные системы | Корпоративные информационные системы |

| Управленческий учет на предприятии |

Восхождение на SCALу

Статья описывает реальный консалтинговый проект, ключавший в себя финансовый и экономический анализ деятельности предприятия с выявлением актуальных проблем и причин их возникновения, а также последующей настройки программного обеспечения SCALA для решения задач управленческого учета. [...]

Зачем предприятию управленческий учет?

В статье вводятся основные понятия управленческого учета, его правила и принципы, а также основные задачи, которые решаются с его помощью. Е. Бреслав. Статья опубликована в журнале "Латвияс Экономистс", № 6 2004 г. Полтора года [...]

Роль аудиторской службы в постановке управленческого учета на предприятии

Статья написана по материалам ошибок, допущенных аудиторами с позиций не учета, а управления компанией – или не ошибок, но не сделанных (или сделанных) рекомендаций. На эту же тему и с этими же примерами был [...]

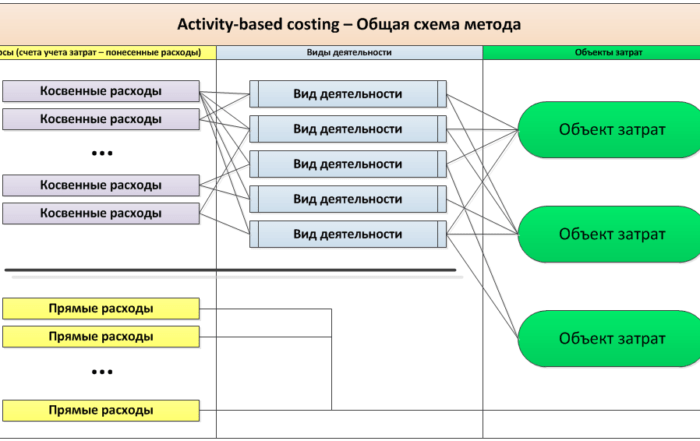

АВС как система учета затрат

АВС — это прогрессивная концепция, способная преодолеть ограничения традиционной системы учета затрат и установить причинно-следственную связь между продуктами и необходимыми для их производства затратами. Многие элементы этой системы отнюдь не оригинальны и не новы, [...]

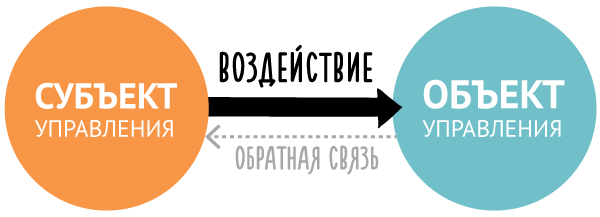

Обратная связь в системе оперативного управления финансами

Обратная связь представляет собой процесс информирования заинтересованных руководителей о соответствии фактических результатов деятельности ожидаемым или желаемым. Чем в большей степени руководитель ориентирован на достижение результата, а в этом и есть основная цель управленческого учета, [...]

Отличие отечественной системы нормативного учета от системы «стандарт-кост»

Нормативный метод учета затрат основан на сравнении фактических результатов с некоторыми нормативами, вычислении отклонений фактических данных от нормативных, анализе этих отклонений и принятии соответствующих управленческих решений. Основная задача системы управления «стандарт-кост» — учет потерь [...]

Современные взгляды на консолидацию финансовой отчетности

Имеющиеся бухгалтерские стандарты фактически опираются на юридическое содержание отношений, то есть на наличие юридически выделенного предприятия, компании, в общем, юридического лица. И этот подход превалирует над экономическим содержанием — ведением бизнеса на уровне как [...]

Основные положения управленческого учета на предприятии

Управленческий учет на предприятии необходим не сам по себе, а служит цели обоснования управленческих решений менеджерами всех уровней, оперативно предоставляя полную и достоверную информацию. Сфера применения управленческого учета — это планирование и контроль. Основные [...]

Сравнительный анализ управленческого и бухгалтерского учета

Основное предназначение управленческого учета — предоставление информации руководителям. Грамотная система управленческого учета позволяет точно ответить на вопросы, на чем компания зарабатывает деньги и где она их тратит, какой из выпускаемых продуктов или какое направление [...]