Длительное время к человеческому капиталу (ЧК) относились как к талантам. Пришло время относиться к нему как к капиталу: учитывать и отражать показатели в корпоративной и государственной отчетности.

Михаил Тузов, директор по маркетингу, Москва, e-xecutive.ru

В настоящее время РСБУ (ПБУ) и МСФО прямо запрещают учет человеческого капитала в бухгалтерских книгах. Считается, что у компании недостаточно контроля над притоком или оттоком людей. В то же время компании создают системы и бизнес-процессы, обеспечивающие непрерывность бизнеса.

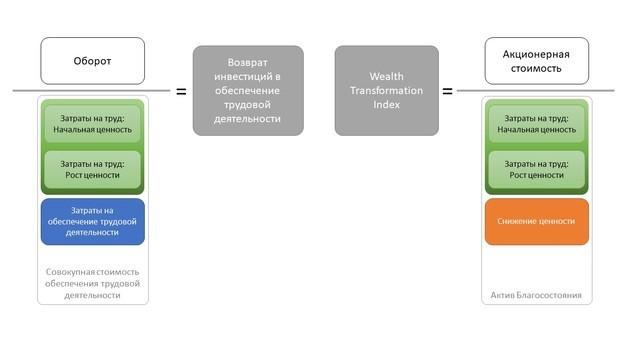

Компаниям нужна долгосрочная мера эффективности вложений в поддержание непрерывности бизнеса. Одной из таких метрик может быть возврат инвестиций в обеспечение трудовой деятельности (Return on Investment in Work).

Другим важным параметром может быть отношение акционерной стоимости компании к Активу Благосостояния (Wealth Transformation Index).

Как изменилось понятие «эффективность»?

Трендом последнего времени является желание компаний учитывать ценность человеческого капитала. Уже много сделано для учета: примеры показателей включают рейтинги в социальных сетях, процент женщин на разных уровнях руководства, оценку вовлеченности и др. К сожалению, эти показатели разрознены и не позволяют увидеть картину целиком, отследить тренды и взаимосвязи изменений ЧК за рамками предметных исследований и аналитических отчетов.

Нематериальные активы компании, включая человеческий капитал и корпоративную культуру, сейчас составляет в среднем 52% от рыночной стоимости компании. Председатели советов директоров или главные исполнительные директора часто называют «людей» или «талант» как высшую ценность и приоритет деятельности компании. Даже признавая важность людей, компании не имеют до сих пор надежных инструментов для отражения этой ценности и высокой значимости.

Мир переходит к новому пониманию эффективности бизнеса. Сегодня – эффективный бизнес создает ценность для всего общества через создание и поддержание экосистем. Он может пережить затяжной кризис сам и может помочь пережить этот кризис сотрудникам и обществу. Для общества становится важным понимание бизнесом точек зрения всех заинтересованных сторон: сотрудников, акционеров, клиентов, поставщиков, профсоюзов, поставщиков медицинских услуг, профессиональных сообществ, кадровых компаний, законодателя и государства.

Наличие надежной основы для измерения и учета человеческого капитала поддержало бы принципиально новый подход к управлению персоналом и обеспечению долгосрочной эффективности компании с оценкой отдачи от инвестиций в своих сотрудников, в улучшение их условий труда и благосостояния, сильную корпоративную культуру, синергию командной работы и гибкие методики управления проектами.

В современной практике бухгалтерского учета человеческий капитал не учитывается в бухгалтерском балансе предприятия. Учету и переоценке в соответствии с Положением по бухгалтерскому учету «Учет нематериальных активов» подлежит лишь интеллектуальный капитал, отождествляемый с нематериальными активами. При этом нематериальными активами не являются интеллектуальные и деловые качества персонала организации, их квалификация и способность к труду. Данное обстоятельство не позволяет получить реальную оценку стоимости предприятия.

Нематериальные активы — проблемный в настоящее время вопрос в методологии бухгалтерского учета как для российских, так и для зарубежных предприятий, что прежде всего связано со сложностью самого предмета, определение критериев классификации и признания нематериальных активов. Если обратится к МСФО 38 «Нематериальные активы» и ряду положений МСФО 22 «Объединение компаний», МСФО 36 «Обесценение активов» и др. можно проследить, что международный подход к определению нематериальных активов опирается на перечень критериев их идентификации из остальной массы активов, исходя из формы актива и целей исследования. (Источник: Флягина Е. С., Отдельные вопросы учета человеческого капитала в финансовой отчетности)

В настоящее время менеджменту компаний выгодно относиться к сотрудникам как к расходному материалу для обеспечения потребностей бизнеса. В соответствии с практиками бухгалтерского учета все затраты на развитие персонала должны относиться на расходы по мере их возникновения, что приводит к прямому снижению прибыли. При этом правилами поощряется отношение к талантам как к одноразовым или единовременным ресурсам с мгновенной амортизацией. Необходимо изменить подход кардинально – инвестиции в рабочую силу могут быть капитализированы и признаны на балансе наравне с основными активами, и у них может быть амортизация.

С точки зрения акционеров организации должны иметь одинаковый уровень внимания и прозрачности в отношении инвестиций в человеческий капитал и отдачи от него по сравнению с инвестициями в основные средства производства.

Развивая бизнес с учетом современных ограничений, помня об окружающей среде, организации могут открывать инновационные способы переосмысления работы и построения более устойчивых к вызовам бизнес-моделей. Такой рентабельный и устойчивый бизнес требует эффективного учета всего человеческого капитала, включая временных работников и привлекаемых консультантов, и созданных условий труда как актива. Правильная оценка человеческого капитала и влияющих на него факторов позволит принимать более выверенные решения касательно мер реагирования и стратегии развития компании в целом.

С растущим регуляторным и общественным давлением и ожиданиями от организаций экосистемы компаний становятся более ориентированными на человека – на благо бизнеса и на благо всех заинтересованных сторон. Для компаний важно полагаться на своих сотрудников в представлении бизнеса в этом более широком контексте и ценить их соответственно.

Логично предположить, что разворот компаний в сторону создания экосистем означает необходимость учета влияния состояния экосистемы на состояние компании – поскольку люди являются важнейшим связующим компонентом экосистем, очень важно оценивать влияние изменений на людей, и учитывать это влияния на состояние компании.

Перед лицом растущего множества способов выполнения работы, таких как:

- постоянная занятость;

- временная или частичная занятость;

- роботы и чат-боты;

- искусственный интеллект;

- аутсорсинг и др.

Традиционное представление о работе, выполняемой в основном сотрудниками на рабочих местах, быстро уступает место более широкому вниманию к работе и навыкам, где люди сосредотачиваются на более ценных, нестандартных для отвечающих определенным критериям организаций участках работы.

Существует потребность в показателях, которые эффективно измеряют множество вариантов исполнения работы. Дифференцированная практика бухгалтерского учета и изолированные метрики необходимо заменить более интегрированными, целостными показателями, которые бы учитывали как именно используется труд человека на направлениях, требующих обучения и адаптации, недоступных машинам и ИИ.

Возврат инвестиций в обеспечение трудовой деятельности

Необходимо различать затраты на труд (человеческий капитал) включая привлечение, обучение как персонала компании, так и временных сотрудников и консультантов, и затраты на обеспечение (повышения эффективности) трудовой деятельности как таковой.

К затратам на труд (Cost of Labor) можно отнести:

- обеспечение начальной ценности (оплата труда) – cost of labor initial:

базовые показатели по затратам на оплату труда и привлечение услуг по договорам подряда, временного предоставления персонала, консалтинга, аутсорсинга и пр. - обеспечение роста ценности (обучение, повышение квалификации) – cost of labor increase: инвестиции компании в reskilling, upskilling, обучение на рабочем месте (ученичество), дополнительные услуги (ДМС, wellbeing), использование гибких методов управления (фасилитаторы, скрам мастера, тимбилдинг и пр.).

Затраты на труд касаются как собственных сотрудников компании, так и любых других людей, исполняющих временные работы или работающих по договорам подряда или оказания услуг, включая аутсорсинг.

К затратам на трудовую деятельность (Cost of Labor Provision) можно отнести:

- затраты на автоматизацию процессов;

- затраты на роботизацию процессов;

- затраты на искусственный интеллект;

- амортизационные отчисления за существующие программные и аппаратные (поставленные ранее) решения.

Сумма затрат на труд и затрат на трудовую деятельность составляет совокупную стоимость обеспечения деятельности компании (Cost of Work Ownership).

Далее можно рассчитать возврат инвестиций в обеспечение трудовой деятельности (Return on Investment in Work) через отношение Оборот компании (Revenue) к совокупной стоимости обеспечения деятельности компании (Cost of Work Ownership).

Отношение акционерной стоимости компании к Активу Благосостояния

Актив Благосостояния компании отражает рыночную ценность человеческого капитала, задействованного в бизнесе. Сравнительные и оценочные данные компании могут брать из таких источников как аналитические справочники работных сайтов (hh.ru, LinkedIn, Glassdoor), специальных баз данных (Gartner, Korn Ferry, и др.). Актив можно рассчитать, как только с учетом постоянного персонала компании, так и с учетом привлечения человеческого капитала в любой иной форме (временный персонал, аутсорсинг, и др.).

Актив Благосостояния рассчитывается из трех основных компонентов:

- учет начальной ценности (оплата труда) – cost of labor initial: базовые показатели по затратам на оплату труда и привлечение услуг по договорам подряда, временного предоставления персонала, консалтинга, аутсорсинга и пр.

- учет роста ценности (обучение, повышение квалификации) – cost of labor increase: инвестиции компании в reskilling, upskilling, обучение на рабочем месте (ученичество), дополнительные услуги (ДМС, wellbeing), использование гибких методов управления (фасилитаторы, скрам мастера, тимбилдинг и пр.).

- учет снижения ценности – cost of labor decrease: расчет упущенной выгоды от неполного использования существующих в наличии навыков и способностей персонала, абсентизм в любой форме, выгорание (виртуальный абсентизм).

Актив Благосостояния далее применяется в индексном расчете Wealth Transformation Index: отношение капитализации компании (Shareholder Value) к Активу Благосостояния. Измеряя этот показатель, можно отслеживать наличие либо отсутствие закономерности в изменениях стоимости компании на рынке и предпринимаемых компанией усилий в области гибкого управления, заботе о психологическом и физическом здоровье сотрудников и временного персонала.

Взаимосвязь предложенных метрик представлена на рисунке.

Связь Актива Благосостояния с производительностью труда

Метрика Актив Благосостояния может быть использована не только на уровне компании, но, по аналогии с производительностью труда, на уровне субъекта РФ или на уровне индустрии.

Если суммировать все значения Актива Благосостояния для отвечающих определенным критериям организаций субъекта РФ, то получим показатель Актива Благосостояния субъекта РФ.

Если суммировать значения Активов Благосостояния для отвечающих определенным критериям организаций с заданным основным кодом хозяйственной деятельности, то получим показатель Актива Благосостояния конкретной индустрии.

Дискуссия: за и против

Вопрос 1. Получается, что снижение ценности Актива благосостояния повышает Индекс Трансформации благосостояния?

Скорее всего снижение ценности на коротком промежутке времени приведет к увеличению индекса, так как акционерная стоимость не сразу может отреагировать на снижение лояльности, вовлеченности, выгорание персонала в токсичной среде. Это влияние будет иметь долговременный эффект. Верно и обратное – при резком снижении отрицательного влияния возможна ситуация задержки в росте акционерной стоимости.

Вопрос 2. В активах баланса можно отражать только то, что принадлежит компании, то есть сотрудник должен стать рабом? Тогда его обучение можно будет признать в соответствии с МСФО (IAS) 41 и «обозвать» человеческим капиталом?

Ответом на вопрос должно стать размышление: где заканчивается работник и начинается компания? Также надо рассмотреть взаимоотношение активов и пассивов на балансе – если есть одно, должно быть и другое. Мы приходим к идее оплаты по способностям – Stakeholder (gainsharing) Capitalism. Stakeholder тема опирается на понимание «эффективности» бизнеса. На переосмысление этого понимания.

Попробую подобрать метафору. Мельник на мельнице на реке – вода крутит колесо. Должен мельник оценивать стоимость и качество капель воды (каждой в отдельности), которые крутят его мельницу? Вряд ли. Но если река обмелела, или заилилась и напор упал, то уже важно: считать надо влияние ухудшения и затраты на возврат в нормальное состояние (удар по прибыли). При этом мельник не владеет рекой. Но если кто-то перекроет реку – то воды не будет, и цена мельницы как бизнеса резко пойдет вниз. Хотя все останется на месте: и профессионализм мельника и жернова, и здание мельницы с новой крышей, и лошадь – развозить муку.

Поэтому человеческий капитал важно оценивать не точечно, а комплексно – в применении и связи со средствами производства или иными активами организации.

Процесс подготовки персонала в достаточном количестве и качестве для обеспечения continuity of business – с минимально возможными в текущем моменте издержками. Разве это не стоит посчитать? Безотносительно деления раб – не раб.

Вопрос 3. Идея в направлении «справедливого» расчета goodwill?

Тут ценность самой идеи «формализации» расчета в части потенциала и ожидаемого потенциала добавленной капитализации, которую может обеспечить человеческий капитал, может очень пригодиться. Понятно, что все равно актив нематериальный, да еще и «не раб». Таким образом можно показать/оценить как в компании выстроена культура управления и развития этого потенциала, что с учетом структурной инерции в любом случае будет сказываться еще какое-то и вполне вероятно длительное время, даже после M&A или смены топ-команды.

Потенциал инвестиции, и как/когда он отразится на капитализации? Сколько вкладывать в себя, сколько в работу, сколько в «халтуру»? Может ли оправдать себя подход к Life Time Value (LTV) сотрудника?

Вопрос 4. Оценка человеческого капитала — это оценка инвестиций. Какие есть мысли касательно структуры и подходов к оценке таких инвестиций?

Подобно тому, как финансовый капитал выражается через внеоборотные и оборотные активы, в бизнесе человеческий капитал выражается через совокупность индивидуальных и организационных знаний, know-how и опыта, используемых для достижения бизнес-целей.

С экономической точки зрения — это индивидуальная и коллективная способность приносить доход. С бухгалтерской точки зрения – и IAS, и GAAP — это затраты и справедливая оценка «способности приносить доход».

В стандарте IIRC определено, что ценность любого из шести видов капитала изменяется, когда inputs через activities реализуются в outputs и outcomes. В модели, разработанной совместно CIPD и CIMA, для Human Capital:

Outputs are the results of the investments in activity-level processes. They provide the means for evaluating the impact of the human capital development and people management processes at the activities level, and describe how the return on those investments can be improved, optimized, and adapted to meet an organization’s ongoing needs:

- Leadership capability

- Workforce performance and productivity

- Engagement and well-being

- Business operating model

Измеряя outputs, менеджеры могут оказывать влияние на outcomes.

И, если компания может каким-то образом измерить свои outputs (необязательно через деньги), то для нее, например, затраты на обучение (inputs), могут быть определены, хотя бы для целей принятия более эффективных решений, как инвестиции с расчетом просчитанного «возврата» через производительность.

То есть прирост компетенций на х%, обеспечивает будущую производительность на y%.

Вопрос 5. Оценка человеческого капитала – это инвестиционная оценка? Кто кого оценивает?

Для человека: куда ему лучше вложиться своим временем, навыками и ресурсами? В работу на компанию, в свое дело или в инвестиции на фондовый рынок. В идеале нужно иметь хотя бы два из трех. В какой пропорции?

Для потенциального сотрудника: стоит ли инвестировать «себя» в эту конкретную организацию? Какой рост своей курсовой стоимости на рынке труда это даст через Х лет? Какие «дивиденды» принесет?

Для компании: стоит ли брать к себе (инвестировать в отношения) с этим конкретным человеком? Какая будет отдача на вложения?

То есть имея под рукой некий справочник котировок, представленных выше индексов каждая заинтересованная сторона сможет сделать обоснованную оценку потенциала инвестиций.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Оставить комментарий