Предстоящее десятилетие сулит мировой энергетике небывалые прежде перемены и неопределенность. Производителям энергии и энергоемкой продукции нужно готовиться к трудным временам.

Иво Бозон – директор McKinsey, Амстердам, Уоррен Кемпбелл – младший партнер McKinsey, Стокгольм, Мэтс Линдстранд – директор McKinsey, Стокгольм. Статья была опубликована в The McKinsey Quarterly, № 1, 2007

Ближайшие десять лет станут для компаний — поставщиков энергоносителей и энергоемких продуктов периодом беспрецедентных перемен и неопределенности. Шесть основных тенденций в сфере макроэкономики, социальных отношений и бизнеса изменят конкурентную среду. К этим тенденциям относятся: резкое увеличение спроса на энергию и сырьевые материалы, особенно в развивающихся странах; изменение географии добычи нефти, газа и сырья — они поступают теперь из все более удаленных и зачастую геополитически нестабильных регионов; растущая озабоченность общества экологическими последствиями производства и потребления энергии и сырьевых материалов; необходимость делать все более масштабные капитальные вложения в условиях непредсказуемой регуляторной среды.

Руководителям компаний необходимо понять природу сил, которые сегодня воздействуют на глобальные рынки энергии и сырьевых материалов, а для этого — найти решение многих непростых стратегических, организационных, операционных и технологических проблем. На какие экономические показатели нужно выйти энергетическим и сырьевым компаниям, чтобы их производительность непрерывно росла, невзирая на обостряющуюся конкуренцию, постоянное удорожание сырья и ценовую неопределенность? Как большим корпорациям наращивать свое присутствие на глобальном рынке и в то же время удерживать свои позиции на уже освоенных местных рынках?

Учитывая роль энергетических ресурсов в глобальной экономике, руководители компаний всех отраслей — особенно энерго– и материалоемких — должны будут приспособиться к изменяющейся обстановке, понять, как она скажется на их бизнесе.

Очертания будущего

Не так давно эксперты McKinsey провели исследования, чтобы выявить тенденции, которые, с точки зрения ведения бизнеса, изменят мир к 2015 г. Всего их оказалось десять: макроэкономические — преобразующие глобальную экономику; социальные и экологические — изменяющие образ жизни людей; тенденции в бизнесе в целом и в отдельных отраслях, в которых формируются новые принципы управления и новые бизнес–модели [1]. Все эти тенденции в той или иной степени коснутся сырьевых и энергетических отраслей, но мы считаем, что шесть из них предопределят будущее этих отраслей. Потому мы поговорим здесь о них отдельно.

Смещение центров экономической активности

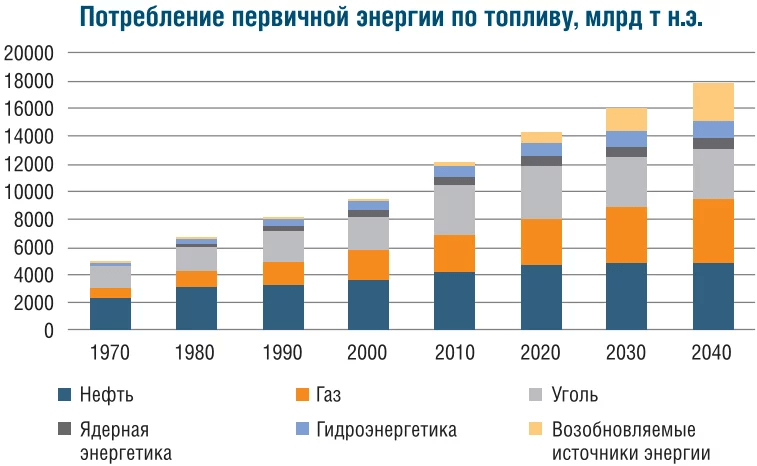

В мире сейчас происходит масштабное смещение центров экономической активности, и потребность развивающихся стран, прежде всего азиатских, в энергии и сырьевых материалах, таких как сталь и медь, начинает превышать спрос развитых государств. Например, спрос Китая и Индии на нефть к 2020 г. почти удвоится по сравнению с 2003–м и достигнет 15,4 млн баррелей в день. К этому времени Азия по объемам потребления нефти приблизится к США, самому крупному в мире потребителю.

Азия с ее бурно растущим спросом на энергоносители и сырьевые материалы и дешевой рабочей силой будет постепенно превращаться в глобального поставщика алюминия, химикатов, бумаги и стали. Китай, скажем, стремительно наращивает свои сталелитейные мощности: если в 1995 г. он производил 5% общемирового объема, то в 2015–м его доля увеличится до 30%. Китай станет крупнейшим экспортером стали в мире.

Все следующее десятилетие энергоносители и другие ресурсы (в том числе газ, минеральное сырье, сталь, целлюлоза и бумага) будут добываться и производиться все дальше от места их потребления: в Китае, например, бумагу будут делать из бразильского сырья. Что касается природного газа, то по–прежнему потребность в нем будет обеспечиваться не столько за счет собственной добычи, сколько, и все в большей степени, за счет поставок из–за границы: он будет поступать по магистральным трубопроводам или танкеры будут доставлять его в сжиженном виде. Добыча нефти также будет вестись во все более удаленных (и зачастую геополитически нестабильных) регионах, поскольку развитые страны с их оскудевающими запасами вынуждены искать новые источники поставок.

Важные макроэкономические сдвиги происходят и в регионах. Государства Ближнего Востока развивают не только нефтяную отрасль, они все больше внимания уделяют новым областям — химической промышленности и металлургии. Дубай — благодаря доступу к дешевой энергии, особенно природному газу, и близости к азиатским и европейским рынкам — уже стал ведущим производителем алюминия. А Катар не ограничивается ролью крупного производителя сжиженного газа. Из своего дешевого природного газа он производит высококачественное дизельное топливо и надеется к 2010 г. занять лидирующие позиции в этой новой отрасли. Развитие промышленности поможет региону решить острую проблему — обеспечить занятость молодежи[2].

Без более тесных связей в масштабах всего мира невозможно будет в ближайшие годы удовлетворить глобальную потребность в энергии, и у этого, конечно, есть свои плюсы: повысится ликвидность рынка, начнут формироваться общемировые цены на сырьевые товары. В то же время удлинение и усложнение цепочек поставок, а также растущая вероятность геополитических катаклизмов, из–за которых могут разорваться эти цепочки, сделают цены более нестабильными.

Растущий спрос, ужесточающиеся экологические стандарты

По мере ускорения экономического роста, особенно в развивающихся странах, мир начинает поглощать природные ресурсы невиданными прежде темпами. В Китае, например, потребление нефти с 1995 по 2004 г. почти удвоилось, а спрос на алюминий, никель и сталь более чем утроился. Китай, Индия, страны Ближнего Востока и Россия, чтобы обеспечить увеличивающийся спрос, стараются быстро строить генерирующие и передающие мощности: ожидается, что Китай к 2020 г. введет в строй 500 гигаватт генерирующих мощностей — это помимо 400 гигаватт мощностей, уже построенных за два последних десятилетия. Растущий спрос на энергоносители и материалы означает огромные инвестиции: по оценкам Международного энергетического агентства, одной лишь нефтяной промышленности с 2005 по 2030 г. потребуется 4,3 трлн долл. (по курсу 2005 г.).

Более того, страны, владеющие легкоизвлекаемыми запасами природных ресурсов, в том числе Россия и государства Ближнего Востока, пользуясь своим положением, стараются обеспечить себе более высокий процент прибыли. Страны и регионы (Китай, Европа и США), которые потребляют больше энергии, чем производят, обеспокоены надежностью поставок энергии. Европейские рынки, например, были очень взволнованы решением России прекратить поставки природного газа на Украину в январе 2006 г., их также насторожила готовность применить подобные меры к Белоруссии и Грузии, о чем свидетельствовали недавние события. Эти проблемы будут и дальше привлекать к себе особое внимание правительств многих стран Азии, Европы и Северной Америки и заставят их координировать свои действия в области энергетических партнерств[3].

Тем временем все более важными для бизнеса становятся проблемы экологии. Требования ограничить выбросы (особенно углекислого газа) могут привести к довольно серьезным последствиям, которые сначала проявятся в Европе, а затем и в остальных регионах мира. В производстве электроэнергии — а на эту отрасль приходится самая большая доля выбросов — неопределенность с регулированием выбросов углекислого газа уже сейчас тормозит процесс инвестирования в новые

генерирующие мощности. В результате усилился интерес к технологиям, использующим возобновляемые источники энергии, в частности энергии ветра и солнца. Более того, уже сформировалась вполне жизнеспособная отрасль: на возобновляемые источники энергии, например в 2005 г., пришлось 30% всех глобальных инвестиций в производство электроэнергии. К 2020 г. они будут обеспечивать более 10% всей производимой электроэнергии, а технологии, основанные на использовании энергии ветра, солнца и биомасс, станут экономически оправданными даже без субсидий.

Изменения произойдут в сфере не только предложения, но и спроса, которым будут управлять компании, потребители и правительства. Согласно исследованиям McKinsey Global Institute, темпы роста глобального потребления энергии до 2020 г. могут сократиться на четверть, если будут ликвидированы существующие искажения на рынке, вызванные вмешательством государства, а у домохозяйств и компаний появится стимул более эффективно использовать энергию[4].

Изменение потребительского ландшафта

Благодаря экономическому росту в развивающихся странах в ближайшее десятилетие на глобальном рынке появится почти миллиард новых потребителей с семейным бюджетом около 5000 долл. Хотя их покупательная способность будет меньше, чем у потребителей из развитых стран, они также будут стремиться получить доступ к глобальным брэндам. Поэтому компаниям из многих отраслей придется иметь дело с поляризованными рынками, на которых продукты класса люкс, с одной стороны, и бюджетные предложения, с другой, вытесняют все промежуточные варианты[5].

Подобная поляризация коснется и сырьевых отраслей. Возьмем, скажем, автомобилестроение, которое в основном делает упор на два типа машин: дешевые массовые и класса люкс. Производители сырьевых материалов выиграют, если смогут предложить автопроизво- дителям дифференцированные продукты, например для автомобилей с более легким корпусом, потребляющим меньше топлива. Сходным образом специализированные поставщики высокопрочных марок стали и алюминия сейчас осваивают технологии, которые позволили бы им работать с производителями автомобилей класса люкс. Точно так же у производителей бумаги есть такая выгодная ниша, как разработка инновационной упаковки для производителей продуктов массового потребления вроде мороженого или картофельных чипсов.

Ниши класса люкс открывают большие перспективы производителям алюминия, бумаги и стали, а они сейчас находятся в непростой ситуации из–за роста цен на факторы производства, перехода потребителей на альтернативные материалы, вызванного стремлением сократить издержки, а также избытка мощностей и жесткой конкуренции. Тем, кто выстоит в этих условиях, придется все чаще брать на себя роль партнера своих же клиентов, помогать им повышать эффективность — предлагать, например, необходимое сервисное обслуживание или помогать разрабатывать продукты.

Битва за профессионалов

В следующем десятилетии для многих компаний глобальная стратегия в сфере привлечения профессиональных кадров будет не менее значима, чем сегодня — глобальная стратегия в области снабжения и производства. Особенно остро проявятся две тенденции. Во–первых, рост наукоемких отраслей усиливает нехватку высококвалифицированных работников. Во–вторых, интеграция глобальных рынков труда открывает новые обширные источники кадров. Сегодня в развивающихся странах молодых профессионалов с университетским образованием — 33 млн человек — вдвое больше, чем в развитых странах.

Эти тенденции уже проявляются в энергетике и сырьевых отраслях. Например, инвестиционный бум, ожидаемый в большинстве сырьевых отраслей, породит огромный спрос на инженеров и других технических специалистов. Хотя на Западе на технических факультетах учатся все больше студентов, а в вузах развивающихся стран качество инженерной подготовки повышается, количество выпускников и уровень их знаний по–прежнему не будут соответствовать спросу. Некоторые производители оборудования для металлургии и электроэнергетики, например, не могут выполнять поступающие заказы из–за нехватки инженеров.

Потребность нефтяной промышленности в инженерах–нефтяниках и разработчиках за ближайшее десятилетие может почти удвоиться, а погоня за дефицитными ресурсами породит особый спрос на специалистов по закупкам. Будут ли многомиллиардные проекты выполнены в срок и без превышения сметы — это тоже во многом зависит от решения кадрового вопроса: удастся ли найти достаточно опытных проектных менеджеров, способных реализовывать сложные инвестиционные проекты (такие как строительство нефтяных платформ или трубопроводов). Языковой барьер и недостаток управленческих навыков могут оказаться существенным препятствием для найма китайских и, в меньшей степени, индийских инженеров в западные компании[6].

Перед сырьевыми и энергетическими компаниями стоит непростая задача: воспитать будущее поколение инженеров и одновременно преодолеть нынешний дефицит профессионалов. Некоторые нефтяные компании уже сегодня нанимают студентов из профильных вузов и все чаще — иностранных специалистов. Одновременно работодатели предлагают своим квалифицированным сотрудникам хорошие условия, чтобы те не спешили с выходом на пенсию, и даже приглашают и переучивают технических специалистов из американских автомобильных концернов, в которых за последние годы прошли большие сокращения.

Новая структура сырьевых отраслей

В ответ на изменения в регуляторной среде и появление новых технологий преобразуется сама структура энергетики и сырьевых отраслей. Например, добычу твердых полезных ископаемых, разведку и добычу нефти ведут в основном крупные концерны, которые получают экономию на масштабах: на трех крупнейших производителей железной руды в мире приходится 70% всего объема продаж. Тот же расклад сил в добыче угля и других видов минерального сырья; заметная консолидация транснациональных компаний последние годы происходила и в нефтяной промышленности.

Однако что касается транспортировки и переработки, где факторы производства преобразуются в готовую продукцию, предназначенную конечному потребителю, то тут преимущества большого размера менее очевидны. Скажем, в бумажной промышленности усиленная консолидация, которую проводила Stora Enso, разочаровала акционеров. Глобализация торговли и быстрое наращивание мощностей для более дешевого производства в развивающихся странах перечеркнули преимущества консолидации.

Тем временем небольшие нишевые компании, работающие на всех участках создания стоимости в энергетике и сырьевых отраслях, развивают такие направления, как нефтепереработка, биотехнологии и производство экологически чистого топлива из различных биомасс и на основе угля. Сегодня они задают темп глобального инновационного процесса. По мере совершенствования новых технологий корпорации–гиганты будут стремиться приобретать инновационные компании или заключать с ними альянс в рамках портфельных соглашений. Например, биотехнологическая компания Iogen сотрудничает с Royal Dutch/Shell и Volkswagen в изучении экономической целесообразности производства в промышленных масштабах этанола из целлюлозы.

Новые возможности, которые открываются в энергетике и сырьевых отраслях благодаря их реструктуризации, уверенные темпы роста и дешевый капитал вызывают пристальный интерес фондов прямых инвестиций (то же самое происходит почти во всех остальных секторах промышленности). В энергетике и сырьевых отраслях за пять лет, с 2000 по 2005 г., объем 25 крупнейших сделок с участием частного капитала утроился и достиг 64 млрд долл. Не остались в стороне даже крупные компании, акции которых котируются на фондовой бирже. Это приводит к тому, что рынки капитала все чаще инициируют дробление, реструктуризацию и перепозиционирование недооцененных конгломератов. Вследствие этого значительно повышается уровень управления и компании начинают делать упор на эффективность.

Бизнес в центре внимания

В последующее десятилетие общество будет все более пристально следить за деятельностью компаний, это объясняется их активным ростом и усиливающимся негативным влиянием на окружающую среду. Энергетические и сырьевые компании, разумеется, будут привлекать к себе особое внимание. Виной тому их размеры, тот факт, что зачастую они работают в нестабильных регионах и сотрудничают с коррумпированными правительствами, а если речь идет о естественных монополиях (таких как производство электроэнергии), то их доминирование на локальных рынках. Кроме того, крупные нефтяные и электроэнергетические компании в период высоких цен получают рекордные прибыли, что тоже не прибавляет им любви потребителей.

Деятельность энергетических и сырьевых компаний неизбежно оказывает большое влияние — и прямое, и косвенное — на окружающую среду: пример тому — прокладка трубопровода в заповедниках на Аляске или воздействующие на климат выбросы парниковых газов. Именно такие компании постоянно рискуют оказаться виновниками катастроф, наносящих огромный ущерб окружающей среде.

В будущем регулирующие органы будут более тщательно следить за деятельностью энергетических и сырьевых компаний и вмешиваться в нее. В Европе, например, антимонопольные органы дотошно изучают влияние электроэнергетических, газовых и нефтяных компаний. Правительства также будут добиваться все большего права голоса и, скорее всего, станут учитывать националистические настроения своих граждан, когда речь будет идти о международных сделках. В 2005 г., например, конгресс США уже не допустил, чтобы китайская China National Offshore Oil Corporation (CNOOC) купила американскую UNOCAL.

В ответ энергетическим и сырьевым компаниям придется и дальше совершенствоваться в том, что касается охраны здоровья, безопасности труда и окружающей среды, а это непростая задача, учитывая географический разброс и техническую сложность их деятельности. Полагаться лишь на пиар и на жесткий внутренний контроль недостаточно. В отношениях с правительствами, местными сообществами и неправительственными организациями энергетическим и сырьевым компаниям необходимо будет захватить лидерство, чтобы определить новые правила игры. Компании, которым удастся это сделать, смогут из жертв — или, что еще хуже, злодеев — превратиться в образец для подражания.

Все, что нужно для успехаНильс ван Бурен, Юриан Рюйс, Оливье Шиил Способность топ–менеджеров энергетических и сырьевых компаний отслеживать и правильно оценивать глобальные тенденции, воздействующие на их отрасли, сегодня важна как никогда. Однако им необходимо также укреплять уже имеющиеся возможности своих компаний, а иногда и развивать новые. Есть несколько аспектов, которым нужно уделить особое внимание. Первый — это операционная эффективность. Горнодобывающие компании, например, должны сосредоточиться на снижении издержек, чтобы обеспечить прибыльность проектов на всех фазах экономического цикла. Решить эту задачу даже еще важнее компаниям, занимающимся переработкой (таким как сталелитейные корпорации, производители бумаги или упаковочных материалов): они особенно будут ощущать давление новых игроков, пользующихся преимуществами новых технологий и больших масштабов. Им следует не только озаботиться проблемой операционной эффективности, но и жестко управлять своими мощностями, а также, затевая слияния и поглощения, заранее прогнозировать последствия этих сделок. Компаниям надо также пускать корни и становиться «своими» на тех рынках, где они ведут бизнес. Нефтяные и горнодобывающие компании, разумеется, уже давно нанимают местный персонал; в Нигерии, например, нефтяные компании обязаны выделять определенную квоту для работников из числа местных жителей и использовать местных подрядчиков для строительства и ремонта зданий и сооружений. Но компаниям, особенно в секторе транспортировки и переработки, которые хотели бы, чтобы ожидаемый в Азии рост не обошел их стороной, на этом нельзя останавливаться. Им стоит, например, так скорректировать свои традиционно капиталоемкие бизнес–модели в производстве, дистрибуции и маркетинге, чтобы воспользоваться преимуществами местной дешевой рабочей силы. Менеджерам энергетических и сырьевых компаний необходимо также учиться принимать решения в условиях неопределенности, а ее то и дело будут порождать колебания цен, инвестиции, экономический рост в отдельных регионах и государственная политика. Экономические последствия решений, касающихся топливного баланса, — их производители электроэнергии сегодня принимают, чтобы ограничить выбросы парниковых газов, — проявятся и спустя десятилетия, когда сегодняшние нормативные требования уже уйдут в прошлое. Чтобы решения, принятые в условиях неопределенности, были обоснованными, нужно, например, научиться оперативно отслеживать экономическую стоимость проектов с учетом рисков и связывать полученную информацию с определенными процессами, что позволило бы быстро передавать принятие решения на соответствующий уровень. Это будет трудной задачей для многих энергетических и сырьевых компаний, поскольку их проектные менеджеры чаще обладают техническим, а не финансовым опытом. И наконец, темпы роста большинства энергетических и сырьевых компаний будут зависеть от их способности реализовывать огромные инвестиционные проекты в невиданных масштабах, причем зачастую в суровых климатических условиях и с применением новейших технологий. Одной из ключевых составляющих успеха будет наличие выдающихся управленческих качеств: готовности находить компромисс между двумя решениями — технически совершенным и более практичным, стандартизированным и неоптимальным, позволяющим более точно прогнозировать время реализации проекта. Еще более важной окажется способность привлекать, удерживать и обеспечивать профессиональный и карьерный рост проектных менеджеров, способных управлять мегапроектами, учитывая связанные с ними многочисленные технические, коммерческие и политические факторы. Кадровый вопрос на протяжении следующего десятилетия будет основной головной болью топ–менеджеров энергетических и сырьевых компаний. Нильс ван Бурен (Niels van Buuren) — бывший сотрудник McKinsey Юриан Рюйс (Jurriaan Ruijs) — партнер McKinsey, Амстердам Оливье Шиил (Olivier Scheele) — консультант McKinsey, Амстердам |

Ближайшие годы обернутся для энергетических и сырьевых компаний фундаментальными переменами в конкурентной среде. Для них это будет непростое время. Топ–менеджеры, если они хотят с выгодой для своих компаний использовать эти тенденции, должны внимательно следить за ними и быстро реагировать на них.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Оставить комментарий