Авторы сайта собрали подборку матриц, которые помогают принимать стратегические решения. Они расположены в порядке логического применения и образуют вполне законченный алгоритм. Заполняя одна аналитическую матрицу за другой, вы в итоге придете к правильному стратегическому выбору. Он вполне может вам не понравиться, но не перестанет от этого быть верным.

Предлагаемый порядок (алгоритм) работы с матрицами существенно облегчает стратегический выбор.

Матрицы стратегического анализа

STEP-анализ (иногда обозначают как PEST) — это стратегический и маркетинговый инструмент, предназначенный для выявления политических (Political), экономических (Economic), социальных (Social) и технологических (Technological) аспектов внешней среды, которые влияют на бизнес компании.

Политика изучается потому, что она регулирует власть, которая в свою очередь определяет среду компании и получение ключевых ресурсов для её деятельности. Основная причина изучения экономики — это создание картины распределения ресурсов на уровне государства, которая является важнейшим условием деятельности предприятия. Не менее важные потребительские предпочтения определяются с помощью социального компонента PEST-анализа. Последним фактором является технологический компонент. Целью его исследования принято считать выявление тенденций в технологическом развитии, которые зачастую являются причинами изменений и потерь рынка, а также появления новых продуктов.

Разновидности PEST-анализа

PESTLE-анализ является расширенной двумя факторами (Legal и Environmental) версией PEST-анализа. Иногда применяются и другие форматы, например, SLEPT-анализ (плюс Правовой фактор) или STEEPLE-анализ: Социально-демографический, технологический, экономический, окружающая среда (природный), политический, правовой и этические факторы. Также может учитываться и географический фактор.

Примеры политических факторов

- Выборы всех уровней

- Изменение законодательства

- Вступление государства в различные надгосударственные структуры

- Государственное регулирование в отрасли

- Государственное регулирование конкуренции

Примеры экономических факторов

- Динамика ВВП

- Инфляция

- Динамика курса национальной валюты

- Динамика ставки рефинансирования центробанка

- Динамика занятости

- Спрос

- Рынок и торговые циклы

- Затраты на энергетику предприятия

- Затраты на сырье предприятия

- Затраты на коммуникации

- Повышение цен поставщиков

- Снижение покупательной способности потребителей

Примеры социальных факторов

- Изменения в базовых ценностях

- Изменения в стиле и уровне жизни

- Отношение к труду и отдыху

- Демографические изменения

- Религиозные факторы

- Влияние СМИ

Примеры технологических факторов

- Тенденции НИОКР

- Новые патенты

- Новые продукты

- Развитие технологий

Проблемы при оценке макросреды

При оценке макросреды важно избежать таких проблем, как сильное сокращение количества данных, используемых для принятия решения, трудность выделения в наибольшей степени влияющие факторы при охвате большого объема данных, неправильная интерпретация результатов анализа, неточность в результатах анализа. Также требуется проводить анализ макросреды на постоянной основе, учитывать взаимовлияние факторов внешней среды, проводить оценку с точки зрения нескольких экспертов, чтобы избежать субъективности мнения. Также к проблемам, возникающим при проведении анализа, можно отнести краткосрочную ориентацию организаций, то есть, проведение исследований только при наличии свободных средств, что не даёт существенного эффекта при стратегическом планировании; неодобрение и непонимание анализа; сложность анализа для диверсифицированных организаций.

Особенности анализа

- Интерпретация. Принимающие решения специалисты организации часто сталкиваются с большими трудностями в определении сущности макросреды, а также границ её поля деятельности. Факторами, отображающими проблемы интерпретации, служат структурирование значимых исследований, проявление финансового воздействия, синтезирование кратко- и долгосрочных результатов, недостаток вовлечения в анализ руководства высшего звена, сложности при осуществлении потенциальных возможностей в планах действия и время, и ресурсы, требуемые для проведения точного анализа.

- Краткосрочная ориентация организаций: многие компании сокращают финансирование анализа макросреды в экономически трудные периоды, так как он становится в трудные времена слишком дорогим для них. Наоборот, в такой период деятельности организации анализ более всего необходим, так как он может помочь решить данные проблемы. Поэтому преимущества могут достичь те организации, которые могут проводить и поддерживать проведение анализа внешней среды и в хорошие, и в плохие времена.

- Отсутствие одобрения и непонимание. Отсутствие одобрения проведения анализа внешней среды возникает в силу отсутствия понимания высшим руководством его ценности; сложности стимулировать линейных менеджеров к участию в анализе и использованию его результатов; сопротивления к изменению методов прогнозирования.

- Диверсифицированные организации: организации, осуществляющие свою деятельность в разрезе нескольких государств или компаний, создают огромную сложность для аналитиков внешней среды. Для анализа макросреды данных организаций экспертам необходимо обобщать значения для динамики многочисленных макросред различных государств и организаций.

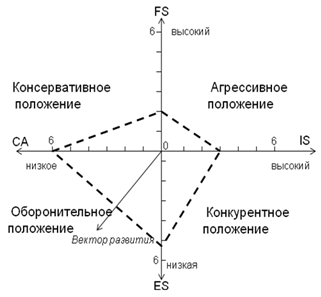

SPACE-матрица формирует базовый профиль стратегического позиционирования СЗХ путем определения параметров внешней и внутренней среды.

Арутюнова Д.В. Стратегический менеджмент Учебное пособие. Таганрог: Изд-во ТТИ ЮФУ, 2010. Глава 11, подглавка 11.3.

Для анализа предлагаются следующие параметры:

| 1. Внутренние факторы: | 2. Внешние факторы: |

|

|

Каждый фактор является комплексным и зависит от ряда характеристик (табл.11.1).

Таблица 11.1. Характеристики комплексных параметров SPACE-матрицы

| Факторы | Характеристики |

| Факторы стабильности обстановки (ES) |

|

| Факторы промышленного потенциала (IS) |

|

| Факторы конкурентных преимуществ (CA) |

|

| Факторы финансового потенциала (FS) |

|

Процедура построения матрицы сводится к следующим этапам:

- Характеристики параметров оцениваются по шкале от 0 до 6. Оценивая факторы конкурентного преимущества и стабильности обстановки, следует учесть, что максимальное значение характеризует минимальное проявление фактора. Каждой характеристике присваивается вес, отражающий ее значимость в разрезе фактора.

- На основе полученных оценок выводится средневзвешенная оценка по каждому из четырех анализируемых факторов.

- Средние значения для каждой из четырех групп факторов отображаются в координатах SPACE–матрицы и соединяются линиями (рис.11.2). Максимально удаленная от центра сторона показывает вектор развития СЗХ.

-

Возможны следующие 4 варианта состояния СЗХ:

- если максимально удаленной от центра координат является сторона FS – IS, то компания находится в агрессивном состоянии;

- если максимально удаленной является сторона IS — ES, то компания находится в конкурентном стратегическом состоянии;

- если максимально удалена сторона в квадранте CA — FS, то компания находится в консервативном стратегическом состоянии;

- если максимально удалена сторона в квадранте CA — ES, то компания находится в оборонительном стратегическом состоянии.

Рис. 11.2. Вариант оборонительного положения СЗХ компании по SPACE-матрице

5. На основе варианта стратегии формируется перечень действий по ее реализации (табл. 11.2).

Таблица 11.2. Характеристика стратегий СЗХ по SPACE-матрице

| Положение | Характеристика положения и возможные действия |

| Агрессивное положение | Агрессивная стратегия подходит для финансово сильной фирмы, которая имеет преимущества в растущей и стабильной отрасли. Основные действия направлены на расширение производства и продаж, ценовую войну с конкурентами, освоение новых секторов рынка, продвижение брендов |

| Конкурентное положение | Конкурентное положение является основой для наступательной стратегии, которая применяется, когда фирма имеет производственные преимущества в развивающейся, но нестабильной отрасли. Основные действия направлены на поиск финансовых ресурсов и развитие сбытовых сетей |

| Консервативное положение | Состояние наблюдается на стабильных рынках с низкими темпами роста. Компания при этом не имеет серьезных преимуществ. Усилия направлены на достижение финансовой стабильности. Важным фактором является конкурентоспособность продукта. Действия направлены на снижение себестоимости при повышении качества продукта или сокращение выпуска и выход на более перспективные рынки |

| Оборонительное положение | Ситуация, когда отрасль привлекательна отрасли, но у продукции низкая конкурентоспособность. Действия направлены на предотвращение угроз, а при отсутствии перспектив – уход с рынка |

Получаемые в результате анализа рекомендации можно использовать для выработки стратегических ориентиров СЗХ компании. SPACE-матрица может быть использована самостоятельно (для первичной оценки позиции СЗХ фирмы на рынке) или как основа для дополнительного анализа, требующего применения других методов анализа и прогнозирования.

Трудная судьба матрицы BCG

В начале семидесятых годов известная консалтинговая фирма Boston Consulting Group (BCG) разработала схему управления портфелем продуктов, получившую известность как «матрица BCG».

Портал Корпоративный менеджмент, Колонка Чувахина

По замыслу авторов метода, отдельные продукты, выпускаемые компанией следовало разбить на четыре основных категории:

| Рынок | |||

| Быстро растущий | Медленно растущий | ||

| Продукт | Прибыльный | Звезда | Дойная корова |

| Убыточный | Знак вопроса | Собака | |

Позже появился второй вариант матрицы, который и стал основным:

Прибыли, полученные от эксплуатации «дойных коров», утверждали в BCG, следует использовать на финансирование развития потенциально выгодных, но убыточных в связи с небольшими объемами выпуска, «знаков вопроса», чтобы вырастить из них «звезд» завтрашнего дня. «Собак» же надо усыплять.

На первый взгляд, система казалась весьма рациональной — компания могла финансировать сама себя. Такой подход казался особенно привлекательным для специалистов по корпоративному планированию, поскольку позволял не оглядываться на рынок капитала и оправдывал существование корпоративной аристократии, контролирующей ход бюрократического процесса.

Реальность, однако, оказалась совершенно иной. «Собаки» съедали все деньги, «знаки вопроса» получали вместо финансирования ценные указания, а «коровы» выбивались из сил только для того, чтобы оказаться выдоенными досуха (с соответствующим мотивационным эффектом для руководства и персонала отделения-«коровы»).

Вот как охарактеризовал подобную ситуацию председатель Совета директоров компании Union Carbide Роберт Кеннеди в интервью журналу Business Week (номер от 7 ноября 1988 года):

Все эти истории насчет балансирования источников и потребителей денежных средств великолепно выглядят на бумаге. Однако это никогда не получалось на практике. Когда руководство корпорации начинает самостоятельно распределять ресурсы между подразделениями, оно неизбежно допускает ошибки.

Здесь следует спросить себя: а имеет ли смысл вообще держать такую кучу разнородных продуктов и мощностей по их производству и сбыту в одной компании? Не разумнее ли выделить «коров» в зрелые солидные предприятия, финансируемые главным образом в долг, а «знаки вопроса» — в инновативные растущие компании с преобладанием акционерного капитала?

В конце восьмидесятых годов компания Stern Stewart провела исследование практики финансового реструктурирования американских компаний, которое выявило, что разделение «коров» и «знаков вопроса» повышает суммарную рыночную стоимость разделившихся компаний.

К аналогичным выводам пришел и профессор бизнес-школы университета Columbia Фрэнк Лихтенберг. В своей статье («Want More Productivity? Kill That Conglomerate», The Wall Street Journal, January 15, 1989) Лихтенберг писал:

Мои исследования, основанные на данных по более чем 17.000 заводов, показывают, что диверсификация отрицательно влияет на производительность (выпуск продукции в расчете на одного занятого). Другими словами, чем больше число отраслей, в которых ведет деятельность компания-владелец завода, тем меньше производительность труда на заводе… Работы других исследователей показывают, что прибыльность корпораций также страдает в результате диверсификации.

Компания Stern Stewart рекомендует своим клиентам выделение структурных подразделений в отдельные компании по следующим мотивам:

- Отделение инновативной, легко узнаваемой деятельности от неузнаваемой, не имеющей отличий от проводимой конкурентами (commodity);

- Отделение творческой работы по развитию рынка от владения физическими активами и их эксплуатации;

- Отделение малорискованных прибылей от спекулятивных инвестиционных возможностей;

- Разделение видов деятельности, для успеха которых необходимы различные факторы или неодинаковая культура;

- Вертикальная деинтеграция;

- Разделение различных стадий жизненного цикла продуктов и компаний;

- Отсечка потребителей денежных средств от их источников;

- Отделение активов, под залог которых при необходимости можно привлекать долговое финансирование, от активов, требующих акционерного капитала.

Если Вы озабочены созданием стоимости, говорит Беннет Стюарт, один из основателей Stern Stewart, не дробите свои акции. Дробите свою компанию.

Исследования показали, что высокоприбыльный портфель предприятия может быть несбалансированным с точки зрения внутрифирменного перераспределения денежных потоков и, наоборот, прекрасно сбалансированный портфель может оказаться низкоприбыльным

или даже убыточным. Кроме того, западная практика конкурентной борьбы показала, что одностороннее следование стратегии

доминирования на рынке и снижения издержек может иметь катастрофические последствия для фирмы. Считается, что в новых реалиях

успеха добиваются те фирмы, которые сумели вовремя распознать тенденции развития рынка и приспособиться к новым условиям деятельности путем создания уникальных конкурентных преимуществ.

Маркова В.Д., Кузнецова С.А. Стратегический менеджмент М.: ИНФРА-М Сибирское соглашение, 2001.

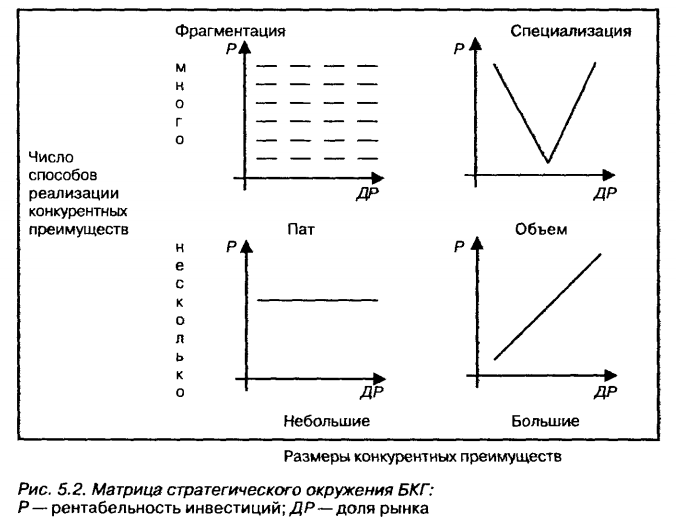

Бостонская консультационная группа модифицировала свою матрицу, используя два критерия (рис. ниже):

- размеры конкурентных преимуществ, которые определяют структуру конкуренции в отрасли (фрагментарная или концентрированная конкуренция);

- число способов реализации конкурентных преимуществ — равно числу стратегических подходов, используемых в отрасли.

Отметим, что размеры конкурентных преимуществ определяются возможностью использования эффекта масштаба, а число способов реализации конкурентных преимуществ определяет эффект дифференциации продукции: эффект тем сильнее, чем больше способов реализации конкурентных преимуществ.

В модифицированной матрице БКГ все виды деятельности делятся на четыре вида. Для каждого вида предлагается своя стратегия, которая определяется взаимосвязями между нормой доходности инвестиций и долей рынка фирмы.

Объем (концентрированная деятельность). У предприятия существует несколько потенциально очень важных источников конкурентных преимуществ, однако дифференциация продукции недостаточно стабильна и рентабельна. Для таких производств оправдана стратегия снижения издержек и доминирования на рынке (концентрации производства). Для них существует тесная положительная связь между 100 долей рынка и прибыльностью (это супермаркеты, производство продуктов питания, стандартных микропроцессоров). Опытная кривая будет прямо влиять на конкуренцию фирм в таких отраслях. Другой возможный стратегический выбор предприятий данной группы — курс на специализацию, т. е. переход в другую группу.

Три других квадранта описывают ситуации, в которых модель опытной кривой не используется, по крайней мере как основа конкурентного преимущества.

Пат (бесперспективная конкурентная деятельность). У предприятия существует несколько путей конкуренции, но они не обеспечивают значительных конкурентных преимуществ, т. е. нельзя применить ни эффект масштаба производства (опытная кривая), ни эффект дифференциации продукции. Все производители (независимо от их размера) довольствуются низкой прибыльностью. Цена является ключевой характеристикой для покупателей. В этих условиях важно осуществлять строгий контроль над издержками и вести поиск внешних источников финансирования. Вся отрасль может оказаться в тяжелом положении (например, черная металлургия, угольная промышленность), единственным выходом из которого может стать изменение характера деятельности. Например, черная металлургия стремится перейти к специализированным производствам, используя новые технологии.

Фрагментация. К этой категории относятся те виды деятельности, для которых не существует однозначных связей между долей рынка и прибыльностью (например, услуги ресторанов, производство одежды, торговля драгоценностями). У них может быть много источников конкурентных преимуществ (местоположение, качество продукции, уровень сервиса и т. д.). Различия между фирмами заключаются в том, какие конкретно пути реализации конкурентных преимуществ из множества доступных альтернатив они выбирают. Фрагментация присуща двум типам деятельности:

- производства, которые только начинают налаживаться, где рынок существует лишь потенциально и его необходимо создавать (биотехнологии, использование эффекта сверхпроводимости);

- производства, работающие «по заказу» (инжиниринг, консалтинг, строительство), а также имеющие «кустарный» характер (реставрационные работы).

По мнению М. Портера, фрагментарные отрасли есть практически в любой экономике. Это сфера услуг, торговля и сбыт, сельскохозяйственное производство, а также такие специфические виды деятельности, как выпуск телевизионных программ. М. Портер относит к фрагментарным отраслям отрасли, где на долю четырех ведущих фирм приходится менее 40% рынка (Porter M. E. Competitive Strategy Technique for Analyzing Industries and Competitors 3ed —NY The Free Press, 1990 P 191). В таких отраслях отсутствует экономия на масштабе производства, высокие материальные и транспортные затраты, низкие барьеры входа в отрасль, но зато высока продуктовая дифференциация (часто за счет имиджа фирм).

В фрагментарных отраслях, где много мелких и средних компаний конкурируют за сравнительно небольшие доли рынка, стратегия фокусирования будет, вероятно, доминировать.

Фрагментарный тип отраслей характерен для продуктов на ранних стадиях жизненного цикла. Однако по мере того как отрасль входит в стадию зрелости, фрагментарность преодолевается, и отрасль становится концентрированной (специализированной), т. е. в ней доминирует малое число крупных компаний. Медленный рост в сочетании с избытком производственных мощностей и опытные покупатели приводят к тому, что фирма может получить дополнительную прибыль от лидерства в издержках или от дифференциации продукции в направлениях, наиболее желательных для рынка. В этих условиях характер НИОКР изменяется от продуктовых улучшений до совершенствования технологий. Общее качество продукта повышается, а издержки значительно сокращаются. Фирма не может более добиваться высокой доли рынка, только снижая цены на продукцию; покупатели требуют и определенного уровня качества. Это касается и фирм, сосредоточивающих усилия на повышении качества продукции: либо ее качество должно быть достаточно высоким и ценным для покупателя, чтобы оправдать высокую цену, либо цены должны быть снижены для того, чтобы успешно конкурировать на рынке. Следует отметить, что некоторые, обычно капиталоемкие, отрасли на стадии зарождения были фрагментарными, но на стадии зрелости становились специализированными. Такой процесс наблюдался во всем мире в автомобильной отрасли, в авиаперевозках, в производстве оборудования для дома. Но может наблюдаться и обратный процесс: отрасль зарождается как специализированная, а с течением времени становится фрагментарной (производство банкоматов).

Необходимо понять, выгодна ли фрагментация или ее необходимо преодолеть? В последнем случае у предприятия могут быть следующие альтернативные возможности:

- добиться экономии на масштабе производства за счет приобретения конкурирующих фирм (создать критическую массу);

- стандартизировать рыночные потребности;

- осуществить, если это возможно, обратную интеграцию;

- реализовать стратегию специализации.

Специализация. Здесь в полной мере проявляются оба эффекта: масштаба производства и дифференциации продукции. Фирмы стараются использовать экономию на масштабе на всех стадиях производственного цикла, одновременно добиваясь, по возможности, большей дифференциации продукции на его заключительных стадиях (дизайн, аксессуары, упаковка и т. д.). Такая ситуация характерна для автомобилестроения: максимальная стандартизация различных составляющих автомобиля (мотор, коробка передач и т. п.) на стадии сборки и дифференциация дизайна автомобиля, его оснащения, а также системы сбыта, маркетинга. Считается, что в специализированных отраслях фирмы имеют различные, но существенные преимущества, поэтому успех фирмы не зависит от размера. В этих отраслях также используется стратегия фокусирования (например, выпуск исключительно престижных автомобилей Mercedes фирмой Daimler-Chrysler).

Предлагаемая модификация портфельного анализа, как видно из ее названия, в большей мере, чем предыдущие подходы, ориентирована на внешнее окружение предприятия. Она показывает, что наиболее предпочтительной на современном рынке становится специализация предприятий, подкрепленная стратегиями дифференциации продукции, фокусирования и/или низких издержек.

Еще одной моделью стратегического анализа является «матрица направленной политики» (DPM — Direct Politic Matrice), которая была разработана британско-голландской компанией Шелл.

Модель Шелл/ДПМ (Shell/DPM) была создана в развитие модели Бостонской консультативной группы (БКГ). Матрица направленной политики имеет внешнее сходство с матрицей «Дженерал Электрик – МакКинзи», но в то же время является своеобразным развитием идеи стратегического позиционирования бизнеса, заложенной в модель БКГ. Матрица Шелл/ДПМ – двухфакторная матрица размером 3×3. Она базируется на оценках как количественных, так и качественных параметров бизнеса.

По осям матрицы Шелл/ДПМ располагаются следующие показатели:

- перспективы отрасли бизнеса;

- конкурентоспособность бизнеса.

В модели Шелл/ДПМ по сравнению с моделью «Дженерал Электрик – МакКинзи» сделан больший упор на оценку количественных параметров. С помощью модели Шелл/ДПМ оценивается сразу и поток денежной наличности (матрица БКГ) и отдача от инвестиций (матрица «Дженерал Электрик – МакКинзи»). Также как и в модели «Дженерал Электрик – МакКинзи», здесь могут оцениваться виды бизнеса, находящиеся на разных стадиях жизненного цикла.

По оси X в матрице направленной политики отражают сильные стороны предприятия (конкурентная позиция), а по оси Y – отраслевую привлекательность. Ось Y является общим измерением состояния и перспектив отрасли.

Каждая из девяти клеток матрицы соответствует специфической стратегии:

- Лидер бизнеса – предприятие имеет сильные позиции в привлекательной отрасли. Стратегия развития предприятия должна быть направлена на защиту своих ведущих позиций и дальнейшее развитие бизнеса.

- Стратегия роста – предприятие имеет сильные позиции в умеренно привлекательной отрасли. Предприятию необходимо постараться сохранить свои позиции.

- Стратегия генератора денежной наличности – предприятие имеет сильные позиции в непривлекательной отрасли. Основная задача предприятия – извлечь максимальный доход.

- Стратегия усиления конкурентных преимуществ – предприятие занимает среднее положение в привлекательной отрасли. Необходимо инвестировать, чтобы переместиться в позицию лидера.

- Продолжать бизнес с осторожностью – предприятие занимает средние позиции в отрасли со средней привлекательностью. Осторожные инвестиции в расчете на скорую отдачу.

- Стратегия частичного свертывания – предприятие занимает средние позиции в непривлекательной отрасли. Следует извлечь максимальный доход с того, что осталось, а затем инвестировать в перспективные отрасли.

- Удвоить объем производства или свернуть бизнес – предприятие занимает слабые позиции в привлекательной отрасли. Предприятию необходимо либо инвестировать либо покинуть данный бизнес.

- Продолжать бизнес с осторожностью или частично свертывать производство – предприятие занимает слабые позиции в умеренно привлекательной отрасли. Стараться удержаться в данной отрасли пока она приносит прибыль.

- Стратегия свертывания бизнеса – предприятие занимает слабые позиции в непривлекательной отрасли. Предприятию необходимо избавиться от такого бизнеса.

По сути, Матрица Шелл предлагает держать фокус на потоке денежной наличности и на оценке отдачи инвестиций. Основная идея матрицы состоит в том, что общая стратегия организации должна обеспечивать поддержание баланса между денежным излишком и его дефицитом путем регулярного развития новых перспективных видов бизнеса, основанных на последних научно-технических разработках, которые будут поглощать излишки денежной массы, порождаемые видами бизнеса, находящимися в фазе зрелости своего жизненного цикла. Матрица Шелл ориентирует на перераспределение определенных финансовых потоков из бизнес-областей, порождающих денежную массу, в бизнес-области с высоким потенциалом отдачи инвестиций в будущем.

Компания «Шелл» также добавила к своей матрице ряд рекомендаций и приводит дополнительную таблицу принятия решений (таблица 1).

Таблица 1. Таблица принятия решений в зависимости от перспектив прибыли и отдачи инвестиций

| Перспективы прибыли | Прирост отдачи капвложений | Позиция на рынке | Политика капвложений |

| + | + | улучшить, сохранить | Инвестировать |

| + | 0 | сохранить, расширить | реинвестировать

прибыль |

| + | — | пустить на самотек | Извлечь максимальную выгоду |

| 0 | — | уходить медленно | Ликвидировать активы |

| — | — | уходить быстро | — |

Как и для матриц БКГ и «Дженерал Электрик — МакКинзи», для матрицы в литературе выделяются переменные конкурентоспособности компании и привлекательности отрасли, которые используются построении матрицы Шелл/ДПМ и поведении портфельного анализа (таблица 3).

Таблица 3. Переменные конкурентоспособности компании и привлекательности отрасли.

| Переменные, характеризующие конкурентоспособность предприятия (ось X) | Переменные характеризующие привлекательность отрасли (ось Y) |

|

|

Таких моделей 2: модель Хофера–Шенделя и ADL матрица. Различаются они степенью детализации «осей» и рекомендациями.

В.С. Ефремов, сайт компании Инталев

Хофер впервые представил эту модель в своей работе Conceрtual Construct for Formulating Corрorate and Business Strategies (“Концептуальные идеи для формулирования корпоративной и бизнес-стратегий”). Позднее он включил ее в работу, написанную в соавторстве с профессором Деном Шенделем2.

До 1987 года немногие исследователи в области стратегического анализа и планирования различали корпоративную и бизнес-стратегию. Модель Hofer/Schendel опирается на четкое разграничение различных уровней стратегического планирования. Хофер и Шендель выделяют 3 уровня формулирования стратегии: корпоративный, бизнес-уровень и функциональный уровень.

Несомненной заслугой авторов модели является попытка сформулировать определенные принципы, на которых, по их мнению, должен строиться процесс стратегического планирования. Они выделяют пять следующих принципов:

- Отделение целеполагания от стратегического планирования;

- Разделение процесса стратегического планирования между двумя уровнями: бизнес-уровнем и корпоративным;

- Включение социального и политического анализа в процесс стратегического планирования;

- Обязательное планирование нежелательных ситуаций;

- Исключение стадий бюджетного планирования и плана разработки конкретных мероприятий из процесса стратегического планирования.

На наш взгляд, Хофер и Шендель внесли заметный вклад в развитие теории стратегического анализа и планирования. Однако в силу ряда субъективных причин их подход не нашел широкого применения.

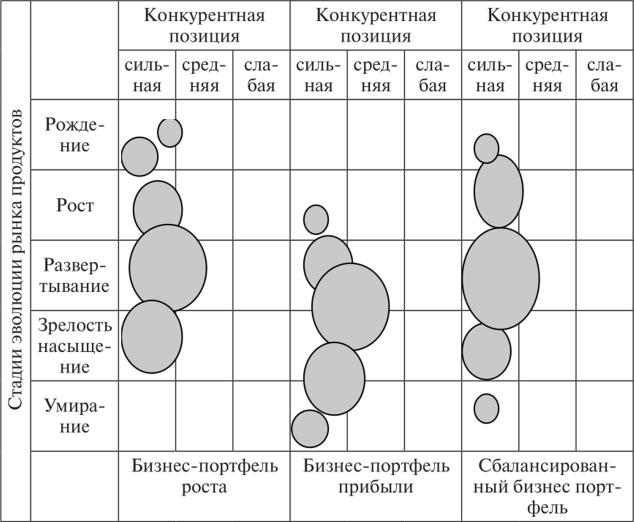

Основное внимание модель Hofer/Schendel сосредотачивает на позиционировании существующих видов бизнеса на матрице развития рынка товаров, определении идеального набора из этих видов бизнеса и разработке путей формирования такого идеального набора. В широком смысле, есть только два оптимальных бизнес-набора на уровне корпорации: покупка нового (и/или усиление существующего) вида бизнеса или продажа (и/или ослабление существующего) вида бизнеса.

Положение каждого вида бизнеса определяется соответственно степенью развития его рынка и его эффективностью относительно конкурентов. В зависимости от стадии развития рынка товаров могут быть выбраны различные стратегии.

В своей модели Хофер и Шендель предлагают три типа идеального бизнес-набора на уровне корпорации:

- Набор роста.

- Набор прибыли.

- Уравновешенный набор (роста и прибыли).

Корпорации могут стремиться к достижению одного “идеального” набора из трех. Цели, задачи и требуемые ресурсы для каждого из них различны и это может привести к различному развитию сценария в будущем.

Набор роста может включать много видов бизнеса, чей рынок находится на ранних стадиях своего жизненного цикла. В надежде на достижение успеха и извлечение большой массы прибыли в будущем в такие виды бизнеса будут делаться значительные инвестиции. Это может привести к кратковременным проблемам с денежной наличностью.

Набор прибыли, как правило, состоит из таких видов бизнеса, чей рынок находится на высокой стадии развития. Эти виды бизнеса порождают значительную массу прибыли, и если ее не использовать для реинвестиций, то могут возникнуть проблемы тогда, когда начнется падение объемов реализации.

В уравновешенном наборе компании содержится пропорциональное количество видов бизнеса, ориентированных на “молодые” и “зрелые” рынки.

Рис. 1. Варианты идеального портфеля в соответствии с моделью Хофера–Шенделя.

Возможно и другое графическое отображение модели Хофера–Шенделя:

- В структуре модели по оси У отображаются стадии развития рынка. Может рассматриваться до 5 основных стадий: развитие рынка, рост, вытеснение с рынка старого продукта, зрелость, насыщение. Стадия насыщения делится на три части – насыщение, спад и застой (см. Рис. 2).

- На оси Х отображается относительная конкурентная позиция вида бизнеса в рамках отрасли. Она делится на 3 категории: сильная, средняя, слабая. Первоначальная модель включала четвертую категорию “худшая или вытесняемая”. Т.к. очевидно, что последняя стадия подразумевает несостоятельность бизнеса, она почти никогда не заслуживает внимания в ходе стратегического планирования.

Таким образом, матрица модели имеет размерность 5×3. В зависимости от положения вида бизнеса выводится стратегия. Рисунок 2 показывает такие обобщенные стратегии. Можно видеть: одна обобщенная стратегия накрывает область из нескольких ячеек матрицы.

Стратегии увеличения доли на рынке

Основная цель стратегии увеличения доли на рынке состоит в значительном и постоянном увеличении доли соответствующего вида бизнеса на рынке. Осуществление этой стратегии требует больших капиталовложений, чем в среднем в отрасли. Чтобы не отставать (идти в ногу), нужно будет увеличивать объем продаж, по крайней мере, в соответствии с темпами роста рынка, что может составить 50% или больше. Если конкурентоспособность вида бизнеса средняя или слабая, а необходимо добиться высокой конкурентоспособности, то увеличение должно быть порядка 100–150% или более. Значительное увеличение доли на рынке обычно завершается горизонтальными слияниями или развитием уникальных конкурентных преимуществ. На каждой стадии развития рынка могут существовать различные возможности для конкурентных преимуществ. На стадии развития конкурентное преимущество можно получить благодаря дизайну продукта, продвижению продукта на рынок, его качеству. На стадии вытеснения этого можно добиться за счет особенностей самого продукта, сегментации рынка, ценообразования, улучшения обслуживания или повышения эффективности дистрибьюции. На других стадиях возможностей меньше: конкурентные преимущества достигаются главным образом из-за ошибок, допущенных лидером, или в результате крупного технического достижения.

Стратегии роста

Цель этих стратегий состоит в поддержании конкурентоспособности на быстро растущих рынках. Абсолютный объем капиталовложений достаточно высок, но относительно отраслевого уровня он – средний. На начальных стадиях рынки растут быстро, и чтобы не отставать от них, требуются значительные ресурсы, более того необходимо укрепить конкурентные позиции данного вида бизнеса до наступления стадии вытеснения, чтобы не оказаться вытесненным. Одним из недостатков этих стратегий является то, что можно потратить ресурсы, но не добиться устойчивого конкурентного положения.

Стратегии прибыли

На стадии зрелости жизненного цикла, когда конкуренция стабилизируется, и темпы роста рынка замедляются, основной целью развития бизнеса должна стать его рентабельность, а не рост. Инвестиции должны сохраняться на уровне, необходимом для поддержания соответствующих объемов, а прибыль должна быть доведена до максимума. Рентабельность может быть достигнута в результате квалифицированной сегментации рынка и эффективного использования имеющихся активов. Чтобы повысить эффективность использования ресурсов, необходимо определить те направления, где расходы могут быть снижены, доходы увеличены, и потенциал синергетического эффекта предельно использован. Успешно разработанная и воплощенная стратегия прибыли должна обязательно привести к увеличению положительного потока денежной наличности, которая могла бы быть использована для вложения в растущий бизнес. Прибыль может быть реинвестирована в тот же вид бизнеса только в том случае, если лидер данной отрасли стал пассивным или сама отрасль находится на грани технологического прорыва. Для осуществления таких намерений необходимо пристальное наблюдение за внешними условиями бизнеса.

Концентрация рынка и стратегия сокращения активов

Целью этой стратегии является пересмотр размеров и уровня использования активов для быстрого увеличения массы прибыли и развития своих возможностей. Это достигается путем перераспределения материальных ресурсов и персонала в соответствии с новыми сегментами рынка.

На стадиях зрелости и насыщения, если доля бизнеса на рынке составляет до 15% (относительно лидера), необходимо пересмотреть свой рынок, ограничив его сегментами, где больше всего проявляются конкурентные преимущества. Если доля бизнеса на рынке меньше 5%, то он может быть сконцентрирован в небольшой нише. Можно приобрести несколько подобных фирм, чтобы в итоге доля на рынке составила 15%. Если подобное осуществить не удается, то целесообразно подумать о том, чтобы продать свой бизнес другой корпорации или просто ликвидировать его. На поздних стадиях зрелости и насыщения приобретение 15% или продажа обычно не осуществимы. В некоторых случаях разумнее создать нишу, которая не исчезнет полностью и сосредоточиться в ней.

Прежде чем принять решение сконцентрироваться в нише, необходимо дать полную оценку размера оставшегося сегмента и конкуpентов.

ADL матрица для определения вектора развития компании

ADL матрица является удобным инструментом при разработке стратегии, она позволяет планировать стратегию компании, товара или услуги в соответствии со стадией жизненного цикла отрасли и уровнем конкурентоспособности компании на рынке.

Сайт PowerBranding.ru → Лучшие инструменты стратегического анализа → ADL матрица для определения вектора развития компании и

В основе матрицы лежит концепция жизненного цикла товара/ отрасли, в соответствии с которой переход от одной стадии у другой требует от компании изменения стратегических решений. Используя матрицу, вы всего лишь за несколько минут сможете выработать правильные направления для стратегических управленческих решений, определить долгосрочный вектор развития компании, товара или услуги.

В литературе обычно освещается использование матрицы ADL на уровне компании в целом. Однако, матрицу ADL также можно использовать для выработки стратегии к отдельным ассортиментным линиям продуктов или для одного товара.

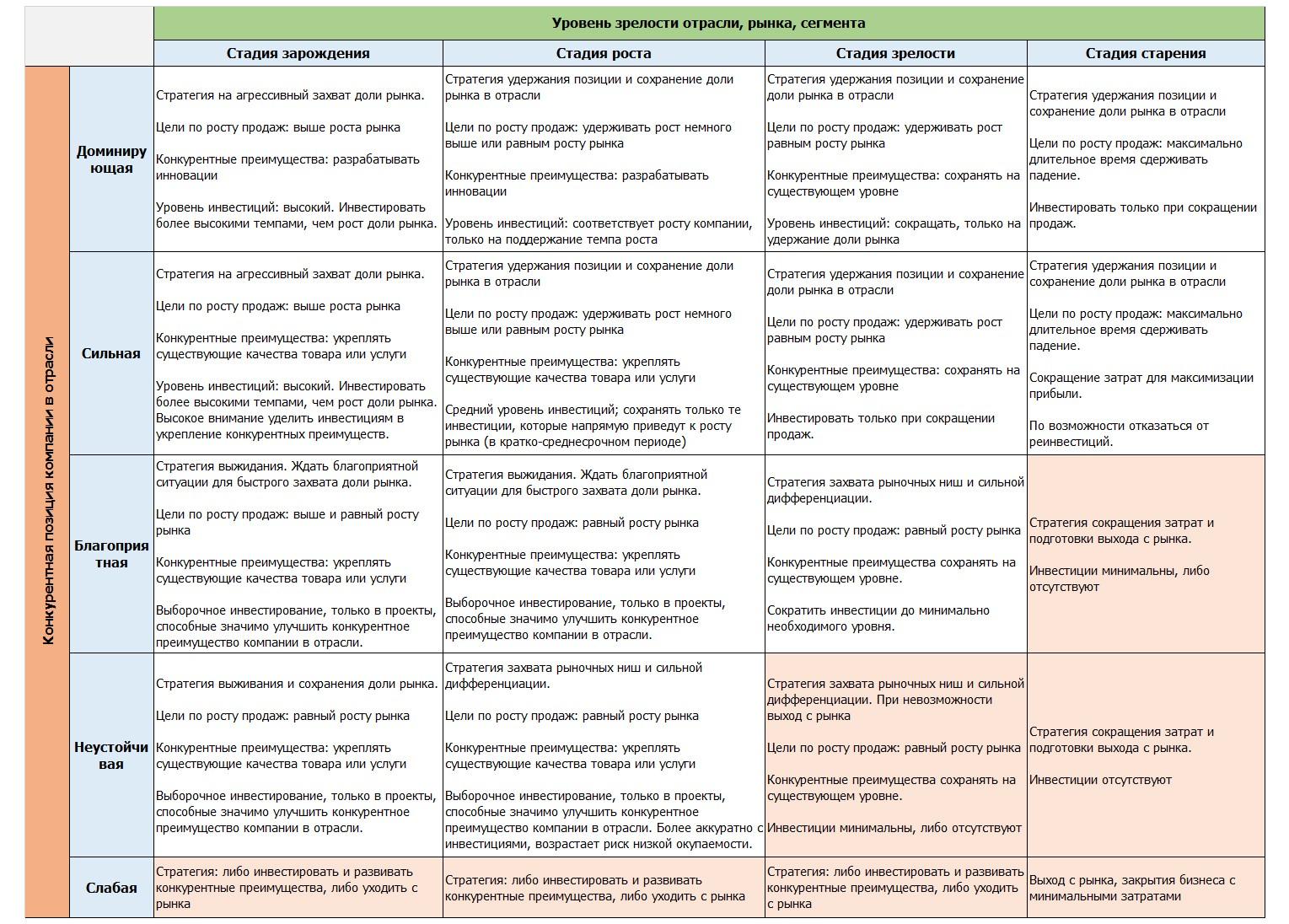

20 стратегий ADL матрицы

ADL матрица была впервые предложена компанией Arthur D. Little в 1970 году. В ее основу были включены 2 показателя: степень зрелости рынка и конкурентная позиция компании в отрасли. Правильно определив значение данных показателей, вы можете выбрать соответствующую стратегию развития своего продукта.

В модели ADL предусмотрено 20 различных стратегий, которые формируются на основе разного сочетания зрелости отрасли и конкурентной позиции компании в отрасли.

Укрупненное описание целесообразных стратегий выглядит следующим образом:

Более детальное описание стратегий дано ниже:

*Под инвестициями понимаются все затраты компании, необходимые для существования и развития товара на рынке (затраты на новое оборудование, затраты на обучение персонала, затраты на рекламу и маркетинговые исследования и пр.)

Интерпретация показателей: зрелость рынка

Существуют 4 стадии зрелости рынка, по другому могут называться стадиями жизненного цикла отрасли.

Стадия становления отрасли

Характеризуется высокими темпами роста рынка, низким количеством игроков, использованием новых технологий, высоким уровнем инвестиций в отрасль и высоким уровнем цен. На стадии становления отрасли пенетрация (% потребления) товара или услуги среди населения мала. Потенциал роста рынка высок.

Стадия роста отрасли

Характеризуется укреплением рынка, который продолжает расти, показывая высокие темпы увеличения продаж и прибыли. Конкуренция на стадии роста еще невелика, поэтому компании, оперирующие в отрасли, «пожинают плоды» своих инвестиций. Уровень цен стабилен. Но новые игроки, постепенно заимствуя технологию, начинают входить на рынок. К концу стадии роста пенетрация товара или услуги достигает своего максимума. Потенциал роста рынка высок.

Стадия зрелости отрасли

На данном этапе жизненного цикла отрасли рынок стабилизируется, темпы роста замедляются. Конкуренция растет за счет увеличения количества игроков. Начинается период развития дифференциации между многочисленными товарами. Уровень цен снижается. Пенетрация товара или услуги среди населения максимальна, растет частота использования.

Стадия старения

Динамика продаж и спрос на рынке снижается. Компании начинают уходить с рынка или начинаются процессы консолидации. За рыночную долю сохраняют борьбу только сильные игроки.

Интерпретация показателей: конкурентная позиция компании в отрасли

В матрице ADL выделено 5 возможных ситуаций конкурентоспособности товара компании на рынке. Рассмотрим каждую из них более подробно.

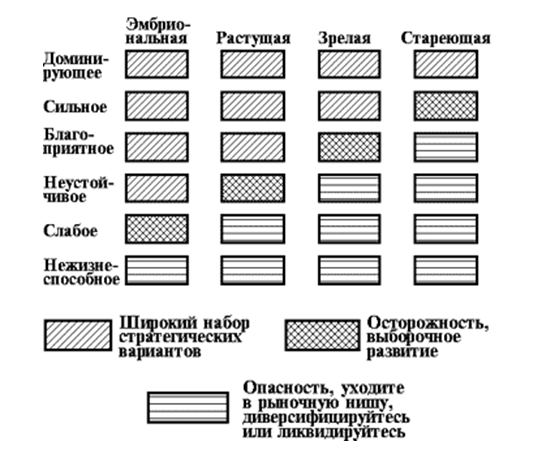

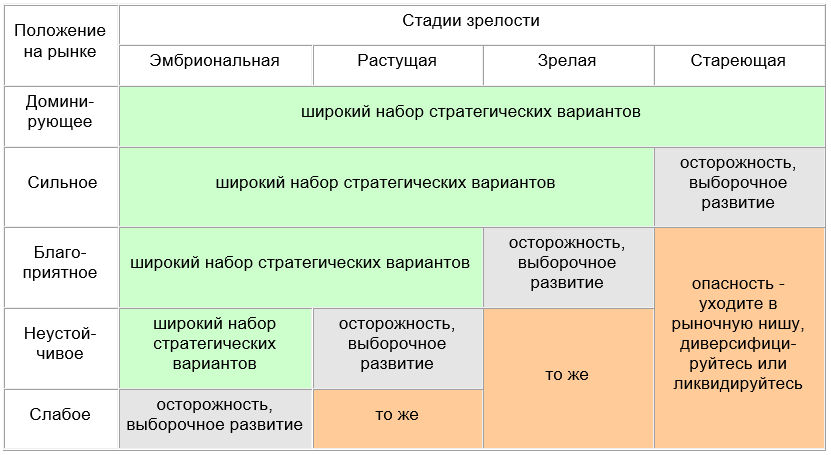

Доминирующая

Существует редко и, как правило, такая позиция ограничена во времени. Означает преобладание компании в отрасли. Компания «задает тон» категории, определяет уровень цен и ключевые свойства товара, имеет масштабное покрытие по всему рынку. Является top of mind среди потребителей рынка. Обладает высоким уровнем знания и высокой репутацией и доверием со стороны потребителя. Очень часто владеет уникальной технологией, которая позволяет ее сохранять монополистическую позицию. Доля рынка доминирующей компании более 50% рынка.

Сильная

Означает стабильное положение компании в отрасли. Компания растет с рынком или быстрее него. Компания обладает высокой долей лояльных потребителей (не переключающихся на конкурентов даже в условиях снижения цен). Обычно компания имеет устойчивое конкурентное преимущество и постепенно захватывает рыночную позицию. Положение компании остается стабильным, независимо от того, какие действия предпринимают конкуренты.

Благоприятная

Компания с такой позицией имеет конкурентные преимущества в определенных сегментах рынка. Тем не менее, у компании существует много конкурентов, на которых могут переключиться потребители или к которым могут уйти клиенты в случае, например, снижения цен. Компания вынуждена постоянна поддерживать свою актуальность и много усилий прилагать к сохранению конкурентных позиций, чтобы поддерживать и растить свою рыночную долю.

Неустойчивая

Компания имеет небольшую долю рынка, которая основана на присутствии в определенной рыночной нише и удовлетворении узкого числа потребителей. Компания может обладать конкурентными преимуществами, обеспечивающими ей стабильное положение в рыночной нише – преимущество географического положения или дифференциации товара. Крупные игроки способны легко нарушить стабильное положение компании, если войдут в сегмент со своим товаром.

Слабая

Компания постоянно теряет долю рынка. Объем продаж слишком мал, чтобы сохранять прибыльность в долгосрочной перспективе.

Новый проект почти наверняка обречен на неудачу, если положение предприятия соответствует нижней правой части матрицы.

Стадия предварительного анализа по матрице ADL не должна быть продолжительной по времени, а выводы, которые делаются на предварительном этапе, преимущественно базируются на качественных оценках. Тем не менее эта стадия необходима, по крайней мере, по следующим двум причинам:

- при дальнейшем общении со стратегическим инвестором вопросы зрелости отрасли и конкурентного положения предприятия обязательно будут подниматься и к этому необходимо быть готовым заранее,

- если менеджеры предприятия не позаботятся об этом анализе, то стратегический инвестор сделает это сам, и его выводы могут быть не столь благоприятными.

КОНЦЕПЦИЯ СТРАТЕГИЧЕСКОГО УПРАВЛЕНИЯ General Electric / McKinsey

Курс лекций по дисциплине «Стратегический менеджмент организации», автор-составитель: к.э.н. Чуб Б.А.

Из библиотеки Бандурина А.В.

Успех, который сопутствовал модели стратегического анализа и планирования бизнеса, разработанной специалистами Бостон Консалтинг Групп, стимулировал методические исследования в этой области. Одна за другой начали появляться аналитические модели, несущие подобную BCG смысловую нагрузку и даже весьма схожие с ней в основополагающей идее, но, вместе с тем, некоторым образом отличные, а в чем-то, несомненно, превосходящие ее.

В начале 1970-х годов появилась аналитическая модель, совместно предложенная корпорацией General Electric и консалтинговой компанией McKinsey & Со. и получившая название «модель GE/McKinsey». К 1980 году она стала наиболее популярной многофакторной моделью анализа стратегических позиций бизнеса. Одно время в середине 80-х годов оценивалось, что примерно 36% организаций из списка Форчун 1000 и 45% организаций из списка Форчун 500 внедрили у себя эту методику анализа и планирования.

Модель GE/McKinsey представляет из себя матрицу, состоящую из 9 ячеек для отображения и сравнительного анализа стратегических позиций направлений хозяйственной деятельности организации. Главной особенностью этой модели явилось то, что в ней впервые для сравнения видов бизнеса стали рассматриваться не только «физические» факторы (такие, как объем продаж, прибыль, отдача инвестиций и т.п.), но и субъективные характеристики бизнеса, такие, как изменчивость доли рынка, технологии, состояние кадрового обеспечения и т.п.

Эту модель можно встретить в специальной литературе по стратегическому управлению и планированию под разными названиями. Одни названия отражают некоторый исторический аспект. Например, название «модель GE/McKinsey» говорит о том, кто разработал и предложил модель к использованию. Другие названия могут говорить о ее назначении. Например, «матрица рыночной привлекательности и конкурентных позиций». Третьи названия больше подчеркивают форму данной модели, нежели ее содержание, как, например, название «пузырьковая диаграмма».

Первоначально матрица была разработана в корпорации General Electric в попытке решить проблему сравнительного анализа ее 43-х по-своему важных видов коммерческой деятельности. Разработанная структура матрицы уже сама по себе виделась как своеобразное методическое достижение, т.к. с ее помощью обеспечивалось частичное решение проблемы установления общей сравнительной базы для анализа стратегических позиций видов бизнеса, которые сильно отличались друг от друга по своему характеру. Путем количественного оценивания субъективных факторов и их включения в анализ модель обеспечивала лицо, принимающее решение, большим количеством релевантной информации. Само собой разумеется, что окончательное стратегическое решение принималось не только на основании результатов позиционирования видов бизнеса на предлагаемой матрице. Однако, теперь с помощью такой модели менеджер оказывался способным лучше упорядочивать и сравнивать отдельные виды бизнеса. В то время в руководящей среде корпорации GE даже была распространена такая фраза: «Наша модель – это единственный способ сравнить яблоки и апельсины». И даже тогда, когда нечисловым факторам не присваивались определенные весовые коэффициенты, конечным результатом использования матрицы оказывалось квази-количественное позиционирование видов бизнеса.

В качестве одного из основных достоинств модели GE/McKinsey можно отметить то, что различным факторам (оси Х и У) могут даваться различные весовые коэффициенты в зависимости от их относительной важности для того или иного вида бизнеса в той или иной отрасли, что, безусловно, делает оценку каждого бизнеса более точной.

Структура модели GE/McKinsey

В центре внимания модели GE/McKinsey находится будущая прибыль или будущая отдача капиталовложений, которые могут быть получены организациям. Другими словами, основной упор сделан на то, чтобы проанализировать, какое влияние на прибыль могут оказать дополнительные инвестиции в конкретный вид бизнеса в краткосрочной перспективе.

Таким образом, все рассматриваемые виды бизнеса организации ранжируются в качестве кандидатов с точки зрения получения дополнительных инвестиций как по количественным, так и по качественным параметрам. Для того, чтобы отдельный вид бизнеса «выиграл» хорошие инвестиции в будущем, рассматриваются не только текущие объемы продаж, прибыль и капиталоотдача (т.е. строго количественные параметры), но и другие разнообразные факторы, как, например, изменчивость доли рынка и технологии, лояльность персонала, уровень конкуренции, общественная потребность (т.е. параметры, которые достаточно трудно выражаются количественно).

Матрица GE/McKinsey имеет размерность 3х3 (рис. 8). По осям У и Х выставляются интегральные оценки, соответственно, привлекательности рынка (или отрасли бизнеса) и относительного преимущества организации на соответствующем рынке (или сильных сторон соответствующего бизнеса организации). В отличие от матрицы BCG, в модели GE/McKinsey каждая ось координат рассматривается как ось многофакторного, многоаспектного измерения. И это делает данную модель более богатой в аналитическом плане по сравнению с матрицей BCG и, одновременно, более реалистичной с точки зрения позиционирования видов бизнеса.

Параметры, с помощью которых оценивается положение бизнеса по оси У, практически не подконтрольны организации. Их значение можно лишь зафиксировать, но оказывать влияние на их значение практически невозможно. Позиционирование же бизнеса организации по оси Х находится под контролем самой организации и при желании может быть изменено.

По сравнению с моделью BCG, в которой использовалась матрица стратегического позиционирования размерностью 2х2, в модели GE/McKinsey размерность этой матрицы увеличена до 3х3. Это позволило не только давать более детальную классификацию сравниваемых видов бизнеса, но и рассматривать более широкие возможности стратегического выбора.

Анализируемые виды бизнеса отображаются на сетке матрицы в виде кружков, или «пузырьков», центры которых однозначно задаются оценками привлекательности рынка (ось У) и относительного преимущества организации на рынке (ось X). Каждый кружок соответствует общему объему продаж на некотором рынке, а доля бизнеса организации в этом объеме продаж показывается сегментом в этом кружке.

Как ось У, так и ось Х условно делятся на три части: верхний, средний и нижний ряды. Таким образом, сетка оказывается состоящей из девяти клеток. Стратегические позиции бизнеса улучшаются по мере его перемещения на матрице справа налево снизу вверх.

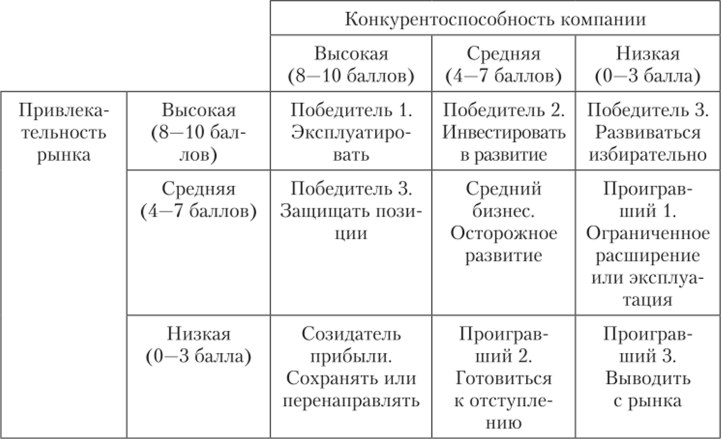

В матрице выделяются три области стратегических позиций: 1) область победителей, 2) область проигравших, 3) средняя область, в которую входят позиции, в которых стабильно генерируется прибыль от бизнеса, средние позиции бизнеса и сомнительные виды бизнеса.

Виды бизнеса, которые при позиционировании попадают в область «победителей», имеют лучшие или средние по сравнению с остальными значения факторов привлекательности рынка и преимуществ организации на рынке. В отношении таких видов бизнеса скорее всего может быть принято положительное решение по поводу дополнительных инвестиций. Такие виды бизнеса, как правило, обещают в ближайшем будущем дальнейшее развитие и рост.

Рис. 8. Структура матрицы GE/McKinsey

Для позиции, которая условно названа Победитель 1, характерны наивысшая степень привлекательности рынка и относительно сильные преимущества организации на нем. Организация, скорее всего, будет являться безусловным лидером или одним из лидеров на данном рынке. Угрожать ей может только возможное усиление позиций отдельных конкурентов. Поэтому стратегия организации, находящейся в такой позиции, должна быть нацелена на защиту своего положения преимущественно с помощью дополнительных инвестиций.

Для позиции с условным названием Победитель 2 характерны высшая степень привлекательности рынка и средний уровень относительных преимуществ организации. Такая организация явно не является лидером в своей отрасли, но и в то же время не отстает от него слишком далеко. Стратегической задачей такой организации является, прежде всего, определение своих слабых и сильных сторон, а затем осуществление необходимых инвестиций с целью извлечения максимальной выгоды из своих сильных сторон и улучшения слабых.

Позиция Победитель 3 занимается организациями с такими видами бизнеса, у которых рыночная привлекательность держится на среднем уровне, но при этом преимущества организации на таком рынке очевидны и сильны. Для такой организации необходимо, прежде всего: определить наиболее привлекательные рыночные сегменты и инвестировать именно в них; развивать свои способности противостоять воздействию конкурентов; увеличивать объемы производства и через это добиваться увеличения прибыльности своего организации.

Виды бизнеса, попадающие в три клетки в нижнем правом углу матрицы, называют Проигравшими. Это такие виды, которые обладают по крайней мере одним из низших и не обладают ни одним из высших параметров, откладываемых на осях Х и У.

Дополнительные инвестиции организации в такие виды бизнеса, как правило, должны быть ограничены или остановлены вовсе, так как связь между такими инвестициями и массой прибыли организации отсутствует.

Для Проигравшего 1 характерна средняя привлекательность рынка и низкий уровень относительных преимуществ на рынке (средняя клетка в правом ряду).

Для вида бизнеса в данной позиции целесообразно рекомендовать постараться отыскать возможности улучшения положения в областях с низким уровнем риска, развивать те области, в которых данный бизнес имеет явно низкий уровень риска, стремиться по возможности превращать отдельные сильные стороны бизнеса в прибыль, а если ничего этого невозможно, то просто покинуть данную бизнес-область.

Для Проигравшего 2 характерны низкая привлекательность рынка и средний уровень относительных преимуществ на рынке (средняя клетка в нижнем ряду). Для данной позиции никаких особых сильных сторон или возможностей не характерно. Отрасль бизнеса скорее можно назвать непривлекательной. Организация явно не является лидером в таком виде бизнеса, хотя ее можно рассматривать как серьезного конкурента для остальных. В таком положении организации целесообразно сконцентрировать усилия на снижении риска, защите своего бизнеса в наиболее прибыльных областях рынка, а если конкуренты стремятся выкупить данный бизнес и предлагают хорошую цену, то лучше согласиться.

Позиции Проигравшего 3 определяются низкой привлекательностью рынка и низким уровнем относительных преимуществ организации в данном виде бизнеса. В таком положении можно только стремиться получать прибыль, которая может быть получена, воздержаться вообще от каких-либо инвестиций, либо выходить из данного вида бизнеса вообще.

Виды бизнеса, попадающие в три клетки, расположенные вдоль диагонали, идущей от нижнего левого к верхнему правому краю матрицы, называют «пограничными«. Это такие виды бизнеса, которые могут как расти при определенных условиях, так и, наоборот, сокращаться.

Если бизнес относится к сомнительным видам бизнеса (верхний левый угол), что связано, как правило, с относительно незначительными конкурентными преимуществами организации, вовлеченной в весьма привлекательный и перспективный с точки зрения состояния рынка бизнес, то возможны следующие стратегические решения:

- развитие организации в направлении усиления тех ее преимуществ, которые обещают превратиться в сильные стороны;

- выделение организацией своей ниши на рынке и инвестирование в ее развитие;

- если ни 1), ни 2) оказывается невозможно, то лучше оставить данный вид бизнеса.

Бизнес, относящийся к средним позициям, характеризуется отсутствием каких-либо особенных качеств: средний уровень привлекательности рынка, средний уровень относительных преимуществ организации в данном виде бизнеса. Такое положение определяет и осторожную стратегическую линию поведения: инвестировать выборочно и только в очень прибыльные и наименее рискованные мероприятия.

Виды бизнеса организации, чье положение определяется низким уровнем привлекательности рынка и высоким уровнем относительных преимуществ самой организации в данной отрасли, называют Производителями прибыли. В таком положении управлять инвестициями следует с точки зрения получения эффекта в краткосрочной перспективе, ибо в любое время может наступить коллапс отрасли. При этом инвестиции должны концентрироваться вокруг наиболее привлекательных рыночных сегментов.

Сильные и слабые стороны модели GE/McKinsey

Первоначально для построения модели GE/McKinsey использовались 40 переменных по любому виду бизнеса. Позже их число сокращалось, и к 1980 году таких переменных осталось только 15. Шесть из этих 15 переменных были использованы для оценки рыночной привлекательности (ось У), а оставшиеся 9 были сгруппированы по двум факторам – рыночная позиция и конкурентная мощь – для описания относительного преимущества организации на соответствующем рынке (ось X). К этим переменным относились следующие (табл. 2).

Таблица 2. Характеристика переменных сильных сторон организации и привлекательности рынка, используемых в модели GE/McKinsey

| Характеристики сильных сторон организации (ось X) | Характеристики рыночной привлекательности (ось У) |

|

|

Основное внимание в модели GE/McKinsey сосредотачивается на балансировании инвестициями. Определяя позиции каждого отдельного вида бизнеса в пространстве стратегических позиций матрицы GE/McKinsey, выявляется ожидаемый вклад каждого из них в экономическую эффективность организации в целом в ближайшем будущем.

Данная модель не позволяет получить вразумительного ответа на вопрос о том, как следует перестроить структуру бизнес-портфеля организации. Поиск ответа на этот вопрос лежит за границами аналитических возможностей данной модели. В большинстве случаев модель может предложить определенные стратегические путеводители в форме общих стратегий.

Общий стратегический принцип, пропагандируемый моделью GE/McKinsey, заключается в следующем: увеличивать количество ресурсов, выделяемых для развития и поддержания бизнеса в привлекательных отраслях, если у организации при этом имеются определенные преимущества на рынке, и, наоборот, сокращать направляемые в данный вид бизнеса ресурсы, если позиции самого рынка или организации на нем оказываются слабыми. Для любого вида бизнеса, оказывающегося между двумя этими позициями, стратегия будет селективной.

Нейлор [1],например, предлагает следующие стратегии для различных позиций матрицы GE/McKinsey:

| Победитель 1 | Инвестировать |

| Победитель 2 | Расти |

| Победитель 3 | Расти |

| Вопрос | Извлекать доход |

| Средняя | Извлекать доход |

| Производитель прибыли | Извлекать доход |

| Проигравший 1 | Извлекать доход сокращаться |

| Проигравший 2 | Извлекать доход сокращаться |

| Проигравший 3 | Уходить из бизнеса |

Хотя предложения Нейлора и выглядят слишком широкими, но они не дают ответа на вопрос о том, как осуществлять такие стратегии. Менеджер должен быть в курсе потенциальных проблем. Например, существует опасность того, что ориентация на рост видов бизнеса, относящихся к Победителям, однажды перейдет в перенагружение этих областей инвестиционными ресурсами, которые перестанут давать ожидаемый эффект. Более того, в краткосрочной перспективе очень трудно оценить правильность инвестиций в виды бизнеса, относящиеся к Победителям, так как эффект может проявиться значительно позднее. Поэтому, если организация будет чересчур сильно ориентироваться на Победителей, то ресурсы, необходимые в краткосрочном периоде, могут полностью истощиться, что приведет к проблемам, связанным с денежной наличностью. Аналогичной критике могут быть подвергнуты и предложения Нейлора относительно диагональных позиций матрицы.

Модель GE/McKinsey предполагает ряд методических допущений относительно осей матрицы позиционирования и составляющих их переменных. Относительные преимущества организации в определенной отрасли (ось X) определяются на основании сравнения уровня доходности соответствующего бизнеса организации по сравнению с его положением у конкурентов. Хотя считается, что конкурентная позиция будет ухудшаться с течением времени, если только не будут найдены новые источники конкурентного преимущества. Поэтому разумнее было бы позиционировать бизнес организации в соответствии также с его перспективами, а не только с настоящим статусом.

Оценка рыночной привлекательности (ось У) основывается на предположении, что она обязательно отражается в среднем потенциале получения прибыли в долгосрочной перспективе для всех участников этой отрасли.

Модель GE/McKinsey рекомендует воспользоваться такими стратегиями, которые, мягко говоря, выглядят наивными и весьма поверхностными. Их скорее можно взять на вооружение как ориентир для дальнейшего углубленного анализа, но никак нельзя рассматривать как управленческое решение.

Разбивка осей матрицы GE/McKinsey также весьма спорна. Во-первых, она никак не меняется при изменении набора оцениваемых факторов. Во-вторых, теряется рациональное зерно многофакторности, как только из нескольких оценок складывается одна, которая определяет координату позиций бизнеса на соответствующей оси.

Вариации модели GE/McKinsey

Сегодня существуют разнообразные вариации модели GE/McKinsey. В основе всех их лежат, как правило, стремления увеличить число и разнообразие учитываемых в ходе анализа факторов или предложить больше вариантов стратегических решений для той или иной позиции. Ниже приводятся вариации модели GE/McKinsey, предложенные в свое время Дэйем [2] и Мониесоном [3] соответственно.

Вариация модели GE/McKinsey, предложенная Дэйем

| Привлекательность рынка | Защищайте позицию | Инвестируйте в развитие | Развивайтесь селективно |

| Сильная | Инвестируйте в развитие по максимуму

Концентрируйте свои усилия на сохранении сильных сторон |

Боритесь за лидерство

Развивайтесь выборочно в тех направлениях, в которых вы сильны Укрепляйте свои уязвимые участки |

Сосредоточьтесь вокруг небольшого числа сильных сторон

Ищите пути преодоления слабых сторон Бросайте бизнес, если признаки устойчивого роста отсутствуют |

| Развивайтесь селективно | Извлекайте доход | Небольшое расширение | |

| Средняя | Обильно инвестируйте в привлекательные отрасли

Развивайте способность противостоять конкуренции Делайте упор на повышение прибыльности за счет увеличения производительности |

Защищайте существующую программу

Сконцентрируйте инвестиции в тех сегментах, где хорошая норма прибыли и относительно небольшой риск |

Ищите способы развития без высокого риска; в противном случае минимизируйте инвестиции и улучшайте организацию на уровне операций |

| Защищайтесь и меняйте ориентиры | Извлекайте доход | Выходите из бизнеса | |

| Слабая | Старайтесь зарабатывать сегодня

Сконцентрируйтесь в привлекательных сегментах Защищайте свои сильные стороны |

Защищайте свои позиции в наиболее прибыльных сегментах

Обновляйте ассортимент Минимизируйте инвестиции |

Продавайте бизнес тогда, когда сможете получить высшую цену

Сократите постоянные издержки и некоторое время избегайте инвестиций |

| Сильные | Средние | Слабые | |

| Конкурентные позиции | |||

Инвестируйте в развитие: Эта стратегия выбирается, когда сильно привлекательный рынок предполагает возможности для роста, которых может не быть на стадии зрелости рынка. Существенные инвестиции потребуются для того, чтобы развиваться на основе своих сильных сторон и затем сохранять высокие темпы роста, характерные для таких рынков.

Извлекайте доход: Данная стратегия предполагает укрепление позиций организации в сегментах с хорошей прибылью и там, где барьеры для входа конкурентов могут сохраняться и тогда, когда позиция смещается в те сегменты, где затраты превышают доход.

Развивайтесь селективно или бросайте бизнес: Со слабой позицией на привлекательном рынке обычно желательно поискать защищенные ниши, на которых и специализироваться. Если же это не осуществимо или чересчур дорого и/или рискованно, то следует рассмотреть возможность выхода из бизнеса.

Извлекайте доход: Предполагается смена позиции бизнеса с целью извлечение «живых» денег при помощи незначительных инвестиций и рационализации на уровне операций. Можно сделать небольшие инвестиции с целью повысить стоимость бизнеса, если вдруг в этом возникнет необходимость.

Дэй предлагал выбрать из стандартного списка GE/McKinsey только те факторы, которые являются детерминантами прибыльности отрасли или относительной прибыльности.

| Привлекательность бизнеса | Сильные стороны конкурентной позиции |

| А. Факторы рынка: размер (в стоимостном и натуральном выражении) величина рынка продукта темпы роста рынка стадия жизненного цикла разнообразие рынка эластичность цен покупательная способность цикличность (сезонность) спроса | А. Позиция на рынке: относительная доля рынка темп изменения доли колебания доли в зависимости от сегмента воспринимаемая дифференциация качества, цен и обслуживания ассортимент имидж организации |

| Б. Экономические и технологические факторы: интенсивность инвестирования природа инвестирования (условия, рабочий капитал, арендные договора) способность противостоять инфляции мощность индустрии уровень и срок использования технологии барьеры входа и выхода в отрасли доступ к источникам сырья | Б. Экономическая и технологическая позиция: относительная позиция по издержкам уровень использования мощностей технологическая позиция запатентованные технология, изделия, процессы |

| В. Конкурентные факторы: тип конкурентов структура конкуренции угроза появления продуктов-заменителей ощущаемые изменения среди конкурентов | В. Способности: сильные стороны системы управления сильные стороны системы маркетинга система распределения трудовые отношения |

Вариация модели GE/McKinsey, предложенная Мониесоном

| Позиция отрасли | Инвестируйте в рост | Выборочно инвестируйте в рост | Инвестируйте для получения дохода |

| Сильная |

|

|

|

| Инвестируйте в рост | Выборочно инвестируйте для получения дохода | Извлекайте доход или выходите из бизнеса | |

| Средняя |

|

|

|

| Выборочно инвестируйте в получение «живых» денег | Защищайте свою систему извлечения дохода | Добейтесь прибыли или уйдите из бизнеса | |

| Слабая |

|

|

|

| Сильная | Средняя | Слабая | |

| Привлекательность рынка | |||

В качестве факторов оценки привлекательности рынка и привлекательности отрасли Мониесон предлагал использовать следующие:

| Привлекательность рынка | Привлекательность отрасли |

|

|

Литература

[1] Naylor, Thomas H. The Corporate Strategy Matrix. New York: Basic Books, 1986. [2] Day G.S. Analysis for Strategic Marketing Decisions. West Publishing Company, 1986. [3] Monieson. D.D. Effective Marketing Planning: An Overview. 1986.

Ф.В. Рагин Лекция для слушателей дисциплины «Стратегический менеджмент» на программах МВА Санкт-Петербургского международного института менеджмента (ИМИСП). Октябрь 2005 г.

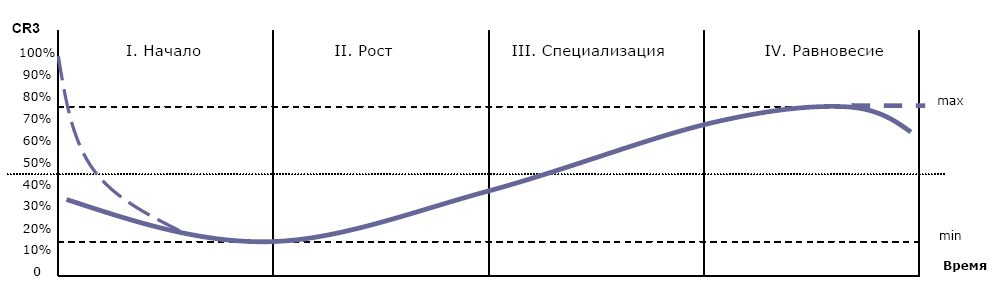

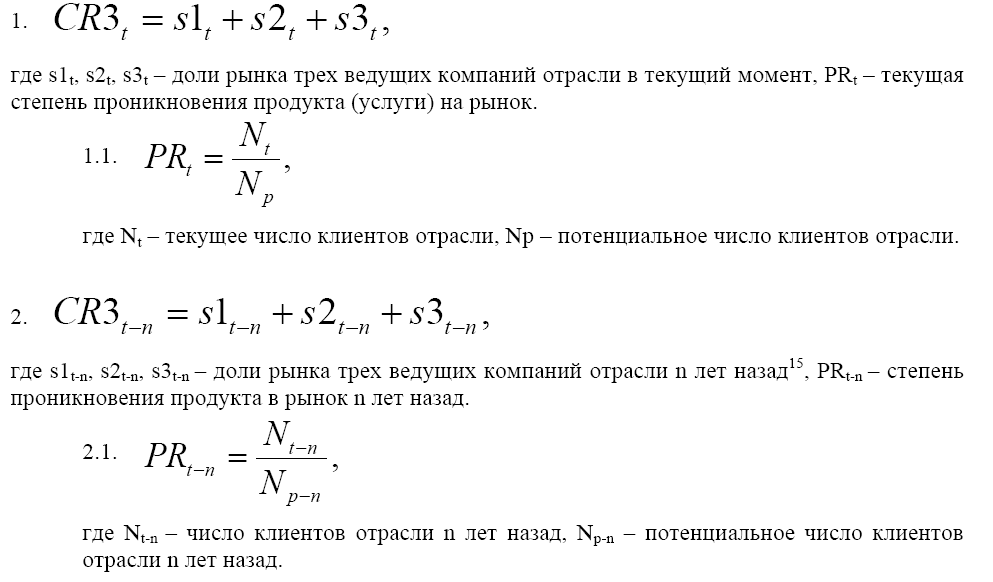

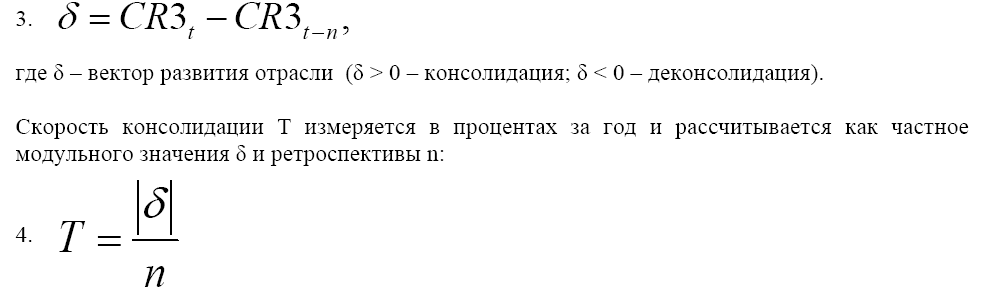

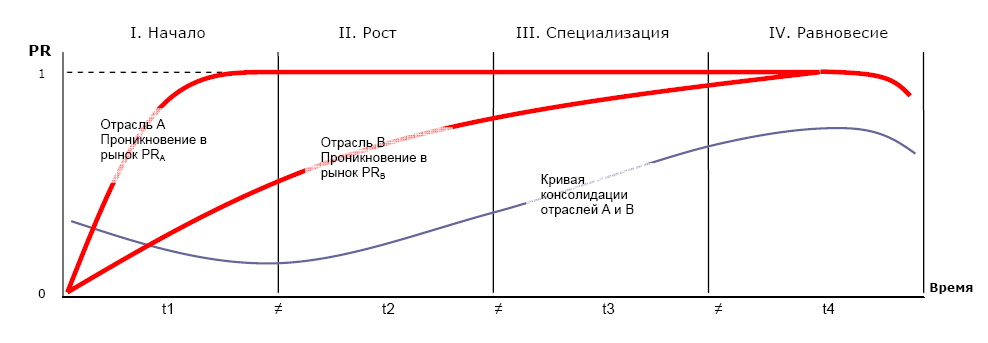

Согласно модели A.T. Kearney[1], развитие любой отрасли может быть описано в терминах рыночных долей оперирующих в ней компаний и времени ее существования. Суммарная доля рынка, принадлежащая трем отраслевым лидерам, изменяется с течением времени по S-образной кривой. Допускается, что темп этого изменения зависит только от степени проникновения продукта отрасли в рынок, если ключевые макрофакторы, воздействующие на отрасль, постоянны. Развитие отрасли в рамках модели именуется консолидацией, то есть, другими словами, рынки и вообще активы отрасли со временем оказываются во владении малой группы сильнейших отраслевых игроков.

Представляемая A.T. Kearney как один из частных инструментов принятия топ-менеджерами решений о корпоративных слияниях и поглощениях, модель может быть использована и более широко. При соединении с концепциями диверсификации, а также с идеями McKinsey о ролях корпоративного центра, становится возможным применить ее для формулирования портфельных стратегий, а также для выбора систем корпоративного управления, обеспечивающих успешную реализацию этих стратегий.

Рис. 1. Кривая консолидации отрасли

Новые технологии создают новые отрасли. Антимонопольные меры правительств «запускают» новые циклы консолидации в существующих отраслях. Иные события макроуровня (например, приватизация при смене политического строя, глобальное падение спроса, война) изменяют условия, в которых находятся отрасли, и также подталкивают их к новым волнам консолидации.

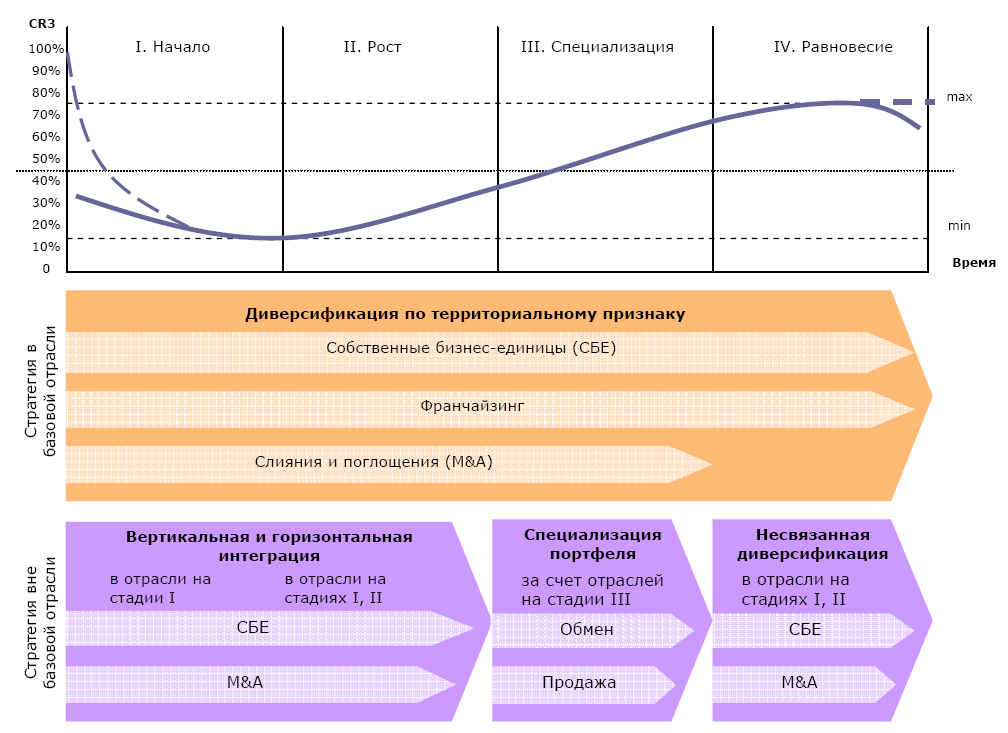

Отрасль, вступившая в процесс консолидации по любой из названных причин, оказывается на первом из четырех этапов концентрации активов в руках лидирующих компаний (рис. 1).

Особенность этого начального этапа – отсутствующая или слабая (в сравнении с последующими этапами) конкуренция внутри отрасли при одновременном высоком уровне соперничества с субститутными отраслями[2]. При этом число компаний в отрасли растет, и на каждого отраслевого игрока приходится все меньшая относительная доля активов. Коэффициент концентрации CR3, определяемый как сумма долей рынка трех ведущих в данный момент компаний, на первом этапе развития отрасли снижается, то есть происходит деконсолидация. Пунктирная линия иллюстрирует ситуацию в новой отрасли, возникшей с появлением новой технологии (см. рис. 1): в момент старта компания, реализовавшая эту технологию на практике, является монополистом (CR3 = 100%), после чего ее монополия разрушается входящими в отрасль соперниками. Макровоздействия на существующие, «традиционные» отрасли, не приводят к краткосрочной монополии: отрасль начинает новый цикл консолидации с CR3 = 30…40%[3]. Этап деконсолидации завершается при CR3 = 10…15%. Эту точку на кривой можно сравнить с микроэкономическим эквилибриумом, состоянием совершенного рынка, в котором предложение уравновешено спросом. Иначе говоря, до наступления предельной деконсолидации компании действуют в неконкурентной среде и могут приобретать клиентов без отъема их у отраслевых соперников, так как спрос превышает предложение. Отличие реальной жизни от микроэкономической теории состоит в том, что и после прохождения минимума CR3 на рынке сохраняется некоторый дефицит. На нем остаются потребители, не получающие продукта отрасли, но компаниям более не выгодно включать их в свою клиентскую базу – стоимость приобретения таких никому не принадлежащих клиентов становится выше стоимости маркетинга, направленного на завоевание клиентуры конкурентов[4].

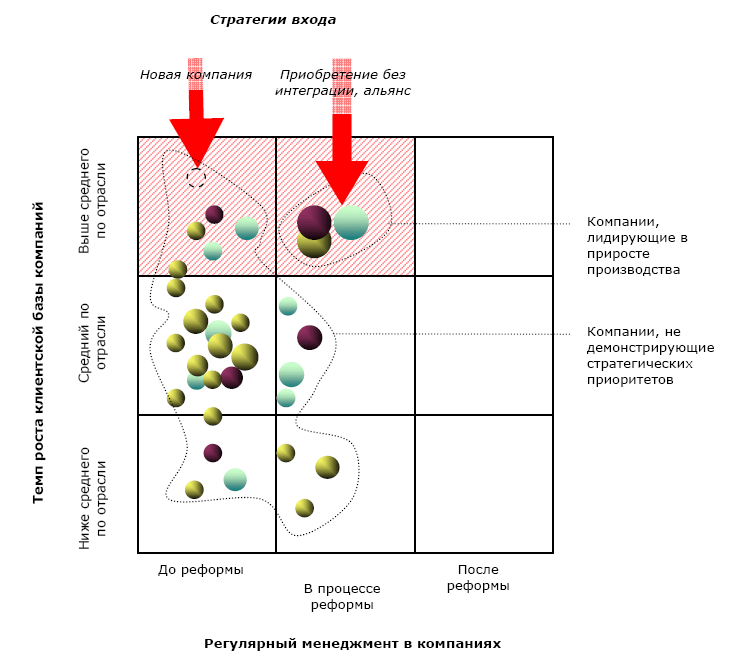

Понимание смысла отраслевой деконсолидации позволяет сделать важный для инвестора или для входящей в отрасль компании вывод: на этом этапе невозможно идентифицировать сильнейшую компанию, оценить ее стратегическую – долгосрочную – состоятельность (рис. 2). В «новых» отраслях игроки ведут предпринимательский бизнес (стадии «Младенчество», «Давай-давай!» в терминах модели корпоративного жизненного цикла И. Адизеса), они малы и не могут продемонстрировать эффективного регулярного менеджмента практически ни в одной функциональной области. Закономерное отсутствие в молодых компаниях неконкурентной отрасли сильного маркетинга лишает исследователя шанса на определение будущего лидера в завоевании рыночной доли. Судить о потенциальных лидерах возможно только по качеству решения ими приоритетной для этапа деконсолидации задачи – наращиванию объемов производства[5]. Именно в таких компаниях появляются первые элементы формализации. В подвергнутых деконсолидации «традиционных» отраслях зрелые компании находятся в процессе технологической конверсии и реформирования системы управления, а новые, входящие в отрасль игроки – это описанные выше предприниматели.

Таким образом, и в «традиционных» отраслях, вступивших в новый цикл консолидации, трудно определить сильнейшую компанию.

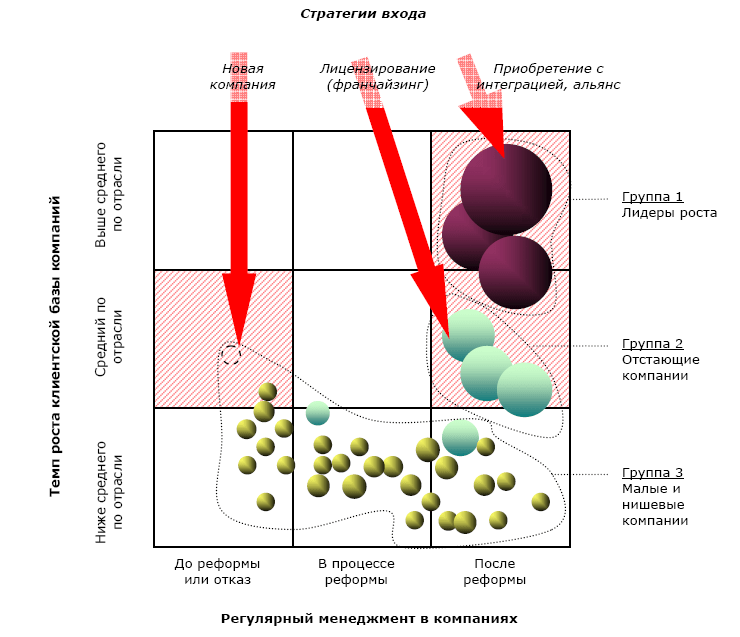

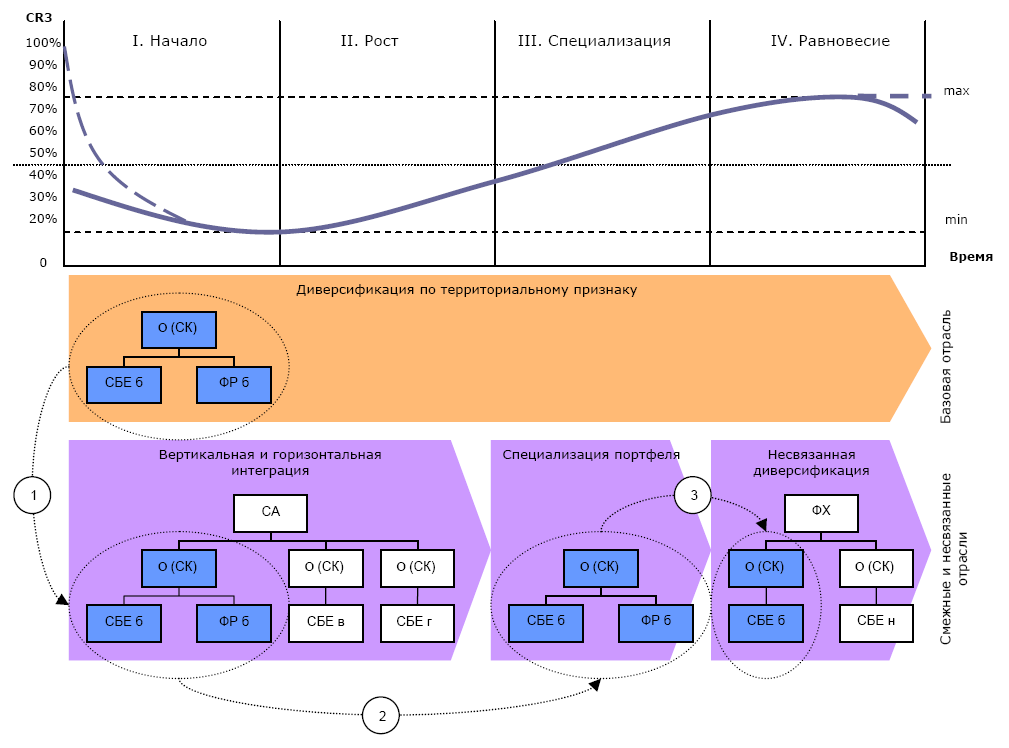

Рис. 2. Стратегии входа в отрасль на I этапе консолидации

Из сказанного следует, что вход в отрасль на начальном этапе ее развития рациональнее осуществлять методом создания нового бизнеса, а не через приобретение уже оперирующей в отрасли компании. Соотношение риска и доходности при учреждении собственного бизнеса в перспективной и неконкурентной отрасли, вероятно, лучше, поскольку нет необходимости решать проблемы правильного выбора, адекватной оценки, и, что особенно важно для сегодняшней России, организационной реформы, которая в таких случаях логически ведет к почти полной замене персонала приобретенной компании. Менее предпочтительной стратегией входа является альянс (например, совместное предприятие) или приобретение лидера без его функциональной интеграции в корпоративную систему управления (модель отношений «Финансовый холдинг» по классификации McKinsey). Рациональным поведением игрока, желающего войти в отрасль без создания нового бизнеса, но испытывающего трудности с идентификацией лидера, представляется выжидание перехода отрасли в конкурентное состояние.

Отрасль на стадии деконсолидации гарантирует всем входящим в нее компаниям практически одинаковые шансы на лидерство, предоставляя достаточно времени для решения дилеммы «рост или отказ от роста». Примитивная командная структура предпринимательских бизнесов, в конце концов, становится препятствием для их развития. Предел производительности простой структуры вынуждает их либо решаться на реформирование (внедрение регулярного менеджмента)[6] ради продолжения экспансии, либо отказываться от роста и локализовываться в нише, сохраняя предпринимательскую модель бизнеса. Неконкурентное отраслевое окружение позволяет выбирающим свое стратегическое будущее компаниям избегать ценового противостояния и иметь большую, чем в конкурентных условиях, маржу. Поэтому стоимость реформы (если компания делает такой выбор) в упущенных возможностях и возросших издержках на первом этапе развития отрасли ниже, чем на последующих.

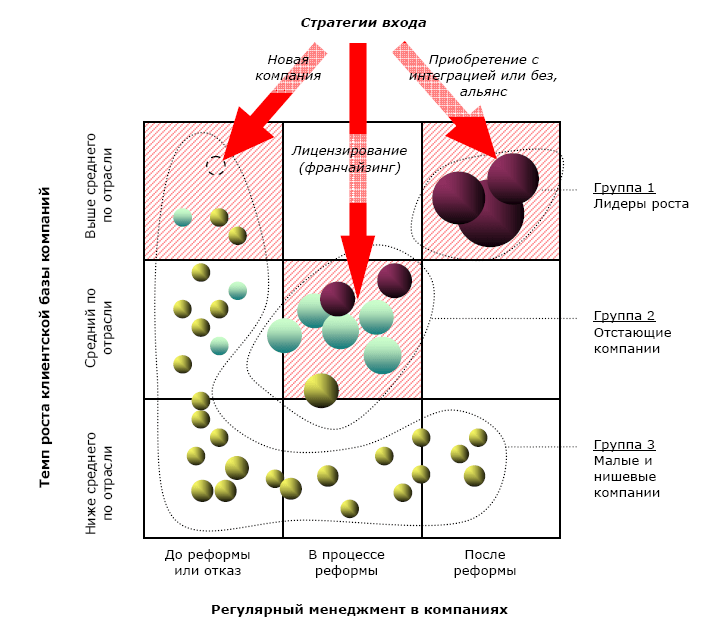

Второй этап развития отрасли, именуемый в модели A.T. Kearney «Рост», располагается в диапазоне CR3=15…40%. Очевидно, что с увеличивающимися значениями коэффициента концентрации усиливается конкуренция внутри отрасли. Сохранение компаниями достигнутого ранее темпа прироста клиентской базы возможно уже только за счет соперников. Число бизнесов, входящих в отрасль устойчиво снижается. A.T. Kearney замечает, что на втором этапе консолидации размер компании становится решающей характеристикой. Иначе говоря, источником конкурентного преимущества становится умение компании воспользоваться экономией от масштаба (если таковая значима) и эффектом накопления опыта. К словам A.T. Kearney следует добавить, что более крупные по доле рынка бизнесы раньше других получают возможность реализовывать экспансию методом лицензирования своей бизнес-модели или технологии (например, через продажу франшиз растущим компаниям второго эшелона). Темп концентрации отраслевых активов у таких компаний выше, а цена, уплачиваемая ими за экспансию ниже, чем у конкурентов.

На втором этапе отраслевой консолидации компании достаточно явно разделяются на три стратегические группы (рис. 3). Первая и вторая группы – это бизнесы, сделавшие выбор в пользу роста, но различающиеся по перспективам. Первые успешно внедрили регулярный менеджмент и пользуются его плодами, вторые находятся в состоянии «недореформированности», а потому отстают от лидеров как по темпам прироста клиентской базы, так и по рентабельности. Третью группу составляют малые компании (к ним относятся «новички» отрасли, претендующие на продолжение роста, и предприниматели, которые отвергли реформу или потерпели в ней крах) и нишевые бизнесы, реформированные, но специализирующиеся на узком клиентском сегменте.

Рис. 3. Стратегии входа в отрасль на II этапе консолидации

Идентификация лидера на втором этапе консолидации отрасли проще, чем на первом, но это не означает, что приобретение его оказывается наилучшей стратегией входа для внешнего игрока. Специфика этапа «Рост» состоит в том, что лидирующие компании отрасли самостоятельно консолидируют рынок с большей скоростью и рентабельностью, нежели в составе связанно-диверсифицированных корпораций, включивших их в число своих бизнес-единиц. Причина в том, что на втором этапе развития отрасли лидирующие компании могут финансировать свой рост без потери стратегической автономии, то есть через банковские кредиты и укрепляющуюся позицию в отраслевой цепочке ценности. Такие компании максимизируют все виды кредиторской задолженности (например, увеличивая отсрочку платежей поставщикам) и стремятся к отрицательной дебиторской (например, требуя от клиентов предоплату). Иными словами, ресурсов для роста достаточно, закрытая, непубличная форма компании пока не препятствует ее развитию, а владельцы и менеджеры надежно защищены от утраты власти в пользу новых собственников. Нужно также добавить, что при этом у первых нет никакой рациональной мотивации для продажи растущего в цене бизнеса.

Проблемы с финансированием роста заставляют компании первой – лидерской – группы раньше других трансформироваться в открытые акционерные общества, что упрощает их приобретение корпорациями, действующими в аналогичных или смежных отраслях на другой территории (например, за границей). Однако, покупка лидера на втором этапе отраслевой консолидации, навязывание ему иной модели управления, лишение части функций с передачей их «наверх», что неизбежно происходит в связанно-диверсифицированных структурах, способно ликвидировать его лидерский потенциал. Такая стратегия проникновения в отрасль вполне может обернуться фиаско как на первом, так и на втором этапе ее консолидации. Перекрыть негативный эффект включения в связанно-диверсифицированную структуру может либо массированное ресурсное вливание в приобретенную компанию (что маловероятно после затрат корпоративного центра на ее покупку), либо реализация несвязанно-диверсифицированной модели «Финансовый холдинг»[7] или ее суррогата – совместного предприятия. Кроме того, сохраняется возможность входа в отрасль путем создания в ней нового бизнеса.

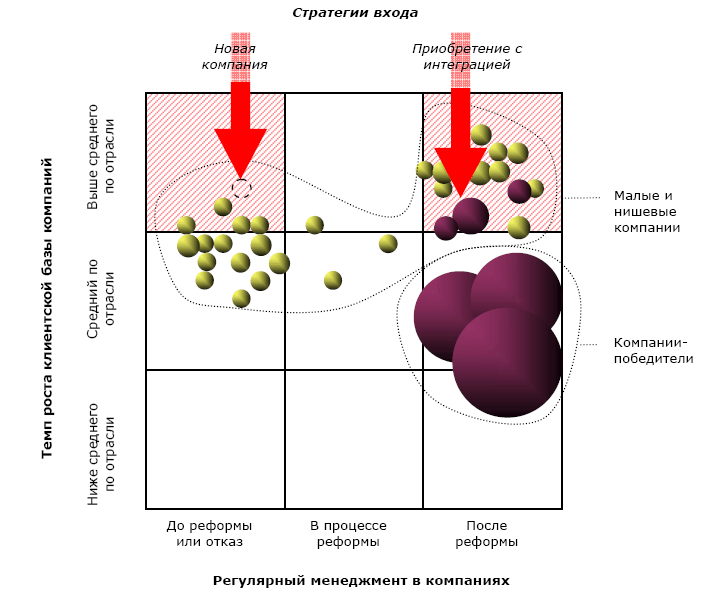

Термин «Специализация», используемый в модели A.T. Kearney для третьего этапа развития отрасли (CR3 = 40…65%), означает, что для сохранения темпов роста, достигнутых ведущими компаниями отрасли в предыдущие периоды, необходимы дополнительные ресурсы и усилия. Так, приобретение лидерами клиентской базы за счет растущих компаний второго эшелона наталкивается на слишком высокие конверсионные издержки, то есть, в отрасли не остается нелояльных потребителей и поставщиков. Маркетинговые войны, продуктовые и управленческие инновации не обеспечивают решающего перевеса, а ведут к снижению рентабельности и подрывают долгосрочную доходность отрасли в целом. В этих условиях логичной (приемлемой по соотношению «риск-доходность») стратегией становится устранение конкурента с одновременным получением его клиентуры и поставщиков. Дополнительный выигрыш дает включение поглощенного соперника в корпоративную систему управления – высокая централизация в этом случае не только возможна, но и необходима, поскольку гарантирует синергию. Внутриотраслевые конструкции типа «Финансовый холдинг» на этом этапе существования отрасли нерациональны, вместо них требуются операторские или близкие к ним модели. Поэтому, если до этого момента в отрасли существовали финансовые холдинги, реализовывавшие предпринимательские сценарии, они централизуются[8], а лидеры отрасли приступают к поглощениям растущих компаний, расположенных во второй группе. Ресурсы для подобной стратегии лидеры черпают не столько на рынке отраслевого капитала, сколько вне отрасли, избавляясь от своих активов в неприоритетных отраслях. Компании специализируются, то есть снижают степень своей диверсифицированности в пользу отрасли, которая вступила на третью стадию консолидации, и в которой они намерены оставаться лидерами.

Рис. 4. Стратегии входа в отрасль на III этапе консолидации

На третьем этапе консолидации сохраняется деление компаний отрасли на три группы. При этом число игроков во второй группе – претендующей на рост, но отстающей от лидеров – сокращается. Их доля рынка достаточно велика для того, чтобы привлечь внимание ведущих компаний, а ресурсы недостаточны для противостояния поглощению в той или иной форме. Из этого следует, что позиция малых и нишевых бизнесов в отрасли устойчивее, чем у компаний второй группы из-за размера и низкой рентабельности (это относится к малым предпринимателям) и лояльности клиентских аудиторий (это – главная характеристика нишевых компаний).