Чтобы закрепить за собой роль «делового партнера» в рамках организации, HR-менеджеру необходимо продемонстрировать, каким образом его услуги помогают достигать поставленных компанией бизнес-целей. Деятельность кадровиков редко подвергается аудиту/контролю в целях оценки эффективности и соответствия правовым нормам. Тем не менее, кадровый аудит важен, поскольку на его основе происходит пересмотр стратегии и деятельности HR-отдела. Он является связующим звеном между системами управления персоналом и целями компании и, вместе с тем, принимает во внимание бизнес-цели внутренних потребителей организации.

Глеб Коломиец, FinExecutive, портал Корпоративный менеджмент

Цель аудита человеческих ресурсов

Целью аудита человеческих ресурсов является более глубокий анализ деятельности кадровиков. Он позволяет определить сильные стороны и выявить области, требующие улучшений. Проведение аудита включает в себя пересмотр текущих методов работы, политики и деятельности компании; также он может захватывать оценку производительности в сравнении с компаниями сходного размера и/или отрасли. Сфера исследования должна включать в себя следующие пункты:

- Соответствие правовым нормам

- Делопроизводство (личные дела сотрудников, разрешения на работу, заявления и т.д.)

- Денежные возмещения/Справедливость заработной платы

- Взаимоотношения между сотрудниками

- Системы поощрения сотрудников

- Политику компании и алгоритм действий/Должностные инструкции работников

- Увольнения

- Здравоохранение, безопасность и охрана

Существует ряд причин для проведения аудита, и его результаты могут быть использованы в различных целях. Как минимум, итоги аудита должны позволить определить, какие изменения необходимо произвести, как эти изменения повлияют на прибыль компании и как расставить приоритеты в работе над проблемными областями.

Процесс аудита

Аудит включает в себя систематизированное исследование организационных приемов и способов достижения целей, политики, правовых требований к компании и/или профессиональных стандартов. Эффективный аудит указывает на разницу между тем, «что есть» и тем, что «должно быть» или «могло быть». Посредством сведения на нет или уменьшения этой разницы организация может увеличить соответствие правовым нормам, обеспечить согласованность с установленными профессиональными стандартами и/или способствовать процессу улучшения качества своей работы.

В финансовом и бухгалтерском секторе аудит является рутинной операцией. Зачастую проводится финансовый аудит, результаты которого предоставляются высшему руководству и кабинету директоров. Как правило, аудит включает в себя обзор финансовой политики и практик компании в сравнении с установленными стандартами бухучета и рекомендованными приемами. Годовые отчеты госучреждений содержат заключение независимой сертифицированной аудиторской фирмы, подтверждающее, что финансовая отчетность является достоверной и соответствует в целом общепринятым практикам и стандартам.

В области человеческих ресурсов аудит не является рутинной операцией. Не существует особых законов и порядков, требующих от работодателей нанимать независимого аудитора для проведения учета политики и деятельности компании. Для работодателей общепринято в этих вопросах полагаться на своих юристов. Более крупные и авторитетные организации, тем не менее, разработали руководства внутренней оценки и системы независимых исследований.

Факторы успеха и прочие трудности

Сама мысль об аудите среди сотрудников вызывает страх. Как правило, он проводится аудитором (сторонним или из числа работников) по запросу высшего руководства, чтобы исследовать и выявить несоответствия между управленческой деятельностью и применяемой политикой или правовыми требованиями. За этим, как правило, следует официальный отчет высшему руководству в письменной форме. В случае нахождения крупного несоответствия рекомендуются действия по его устранению, включая увольнение менеджера-нарушителя.

В данном случае аудиторы выполняют роль «агентов» высшего руководства и, как результат, несут ответственность за проведение экспертизы. Их роль заключается в удовлетворении предустановленных потребностей клиента. Роль целевой аудитории – функционального или исполнительного руководства – скорее, является пассивной. Страх перед увольнением, реальный или воображаемый, тот факт, что выплывшие на поверхность несоответствия могут повлечь за собой торможение или крах карьеры, — сильный мотиватор, который поможет сделать все необходимое, чтобы успешно пройти аудит и произвести впечатление на высшее руководство.

Кроме того, финансовая проверка или аудиторская проверка на соответствие не используется в целях запуска процесса обучения внутри организации, поэтому ее ценность как инструмента для обновления внутри организации ограничена.

Для того чтобы аудит способствовал обучению и совершенствованию организации, целевая аудитория должна быть серьезно вовлечена в процесс аудита и соглашаться с целями и задачами аудита, а точнее, ими «владеть». Более того, достижение реальных рабочих выгод должно быть неотъемлемой задачей аудита.

Как упомянуто выше, предлагаются два конкретных, отдельных, но связанных друг с другом требования к аудиту: (1) выполнение конфиденциальных обязанностей управления и (2) стимулирование и облегчение непрерывного улучшения. Первое, направленное извне, имеет дело с предотвращением проблем; второе, направленное изнутри, сосредоточено на непрерывном совершенствовании.

Критерии успеха

Часто бывает, что при запуске аудита не совсем понятны его причины и не до конца оговорены его «критерии успеха», помогающие определить те факторы, которые будут использоваться для оценки условных преимуществ аудита, как то: его полезность для улучшения личной и командной работы. Поскольку аудит может иметь множество задач, цели и связанные с ними критерии успеха должны быть четко определены и обсуждены заранее.

Вот некоторые примеры конкретных задач аудита:

- Рассмотреть соответствие установленным предписаниям и/или политике компании.

- Исследовать наилучшие способы удовлетворения нужд или потребностей соответствующих пользователей или клиентуры – управления, сотрудников или сообщества.

- Рационализировать рабочие процессы, необходимые для функционирования компании, такие как найм сотрудников, выплата зарплат, обучение, бонусы и т.д.

- Установить «систему раннего предупреждения» в целях выявления проблем или определить разногласия перед тем, как они станут критичными.

- Измерить непрерывное улучшение путем проведения опроса: улучшились или ухудшились ли дела в результате функционального нововведения.

Важными составляющими успеха являются:

- Четкие задачи, установленные заранее.

- Соответствующие ресурсы, а именно: навыки персонала, бюджет, инструменты и материалы, необходимые для планирования и проведения аудита.

Определение вектора аудита

Как видно из примерных задач аудита, указанных выше, аудит может быть направлен на анализ соответствия или непрерывного улучшения. В зависимости от цели, процесс и методика проведения аудита будет отличаться. Аудит на соответствие включает систематическое сравнение практической деятельности человеческих ресурсов с политикой компании и/или правовыми нормами. На выходе такого аудита получаем список отклонений между тем, что требуется, и тем, что происходит на деле.

Аудит непрерывного совершенствования – это систематический процесс определения несоответствия функциональной или организационной производительности тому, что есть, что могло быть и что должно быть. Результатом аудита должен стать список возможностей для увеличения эффективности и производительности.

Аудит качества услуг – конкретный пример аудита непрерывного совершенствования. В данном случае вектор аудита направлен в сторону достижения соответствия деятельности кадровых ресурсов требованиям клиента внутри компании (управленца или сотрудника). Соответствие определяется на основе удовлетворенности клиента с учетом важности, которую он придает рассматриваемой услуге.

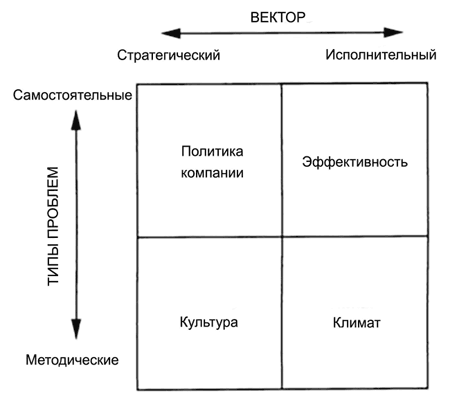

Следующая схема описывает отношения самостоятельных или методических проблем к стратегическому или исполнительному вектору кадрового аудита.

Схема отношения самостоятельных или методических проблем к стратегическому или исполнительному вектору

Обсуждение проекта аудита

Создание и выполнение проекта аудита на соответствие не составит большого труда, поскольку такие аудиты являются сравнительными. Аудиты непрерывного совершенствования более сложно спланировать и привести в исполнение, так как они имеют цель измерить производительность организации. Поэтому проектирование аудита непрерывного совершенствования требует некоторых мер предосторожности:

- Вектор анализа не должен быть произвольным. Напротив, он должен быть направлен на основополагающую сферу деятельности, которая, в свою очередь, основана на управленческих практиках и исследованиях.

- Учитывая, что организационные проблемы могут возникать и происходить в любой области, аудит должен быть обращен ко всем «характеристикам» компании, а именно к переменным производительности, включая стратегию, структуру, цели, технологию и системы.

- Аудит должен основываться на событиях и условиях, имеющих место на раннем этапе причинно-следственной связи. Данный подход предполагает меньшее внимание к выходным данным (планам и ресурсам) и производительности (процессам).

- Аудит должен быть обращен к областям, которые могут принести ощутимый результат, в отличие от областей, которые мало или вообще не поддаются влиянию или изменению.

Подведение итогов

Независимо от выбранного вектора аудита, на соответствие или непрерывное совершенствование, перед аудитором настоятельно рекомендуется ставить максимально конкретные задачи, а по окончанию аудита проводить анализ предоставленных в отчете пожеланий. Какими бы незначительными эти рекомендации ни казались, они могут значительно улучшить климат внутри организации и позитивно повлиять на многие стороны деятельности компании.

Несмотря на то, что кадровый аудит не является нормой для большинства компаний, его значимость трудно переоценить. Он позволяет пересмотреть стратегию организации, улучшить деятельность отдела кадров и, в конечном итоге, повысить производительность и прибыль компании. Задумайтесь над проведением аудита, – возможно, это именно то, что будет способствовать успеху вашей компании.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Оставить комментарий