Точный управленческий учет – залог верности ваших решений, а значит, выхода из кризиса. Но как его организовать? Бескрайнюю, на первый взгляд, задачу создания бюджетной политики и ведения управленческого учета решает концепция финансового эксперта Андрея Ковальчука. Детальное руководство к действию – в его статье на E-xecutive!

Введение

Если под бюджетированием понимать фактический управленческий учет и планирование, вместе взятые, то вопрос о целесообразности использования двойной записи в бюджетировании разделяется на две части.

Обосновывать необходимость двойной записи в управленческом учете нет нужды: со времен Луки Пачиоли двойная запись остается важнейшим и, в своем роде, единственным инструментом учета, позволяющим согласовать между собой данные по всем разделам финансово-экономической деятельности.

Применение двойной записи в планировании максимально приближает методологию планирования к методологии фактического (управленческого) учета и обеспечивает идеальную сопоставимость планируемых и фактических данных. В частности, более полно моделируется планируемое движение задолженностей, товарно-материальных ценностей, денежных средств. Более детально и адекватно рассчитывается планируемый финансовый результат и прогнозный баланс.

Стандартные планы счетов РСБУ или ГААП мало пригодны для этих целей в силу их громоздкости и большого количества допустимых корреспонденций. Бескрайнюю, на первый взгляд, задачу создания бюджетной политики решает разработанная автором концепция синтетического минимализма. Описываемая методология позволяет значительно упростить и ускорить автоматизацию бюджетирования.

Управленческий учет. Регулярные, эпизодические и регламентные операции

В учете и планировании каждая операция состоит из одной или нескольких транзакций. Транзакция может иметь как свободные реквизиты, устанавливаемые произвольно в сопровождающих операцию документах, так и несвободные, полностью определяемые текущим состоянием учетной системы (контекстом). Все операции делятся на три группы: регулярные, эпизодические и регламентные.

Регулярные и эпизодические операции непосредственно отражают отдельные события финансово-хозяйственной деятельности; их транзакции имеют свободные количественные либо суммовые реквизиты. Регулярные операции, в отличие от эпизодических, порождают основную массу транзакций, поэтому формируются только автоматически на основании документов.

Разница между регулярными и эпизодическими операциями, на первый взгляд, условная, весьма существенна, с точки зрения автоматизации. Документооборот по эпизодическим операциям можно не автоматизировать, непосредственно регистрируя в системе соответствующие транзакции. Выделяя эпизодические операции, можно уменьшить количество автоматизированных документов, ускоряя разработку информационной системы.

Транзакции регламентных операций свободных числовых и количественных реквизитов не имеют. Важнейший пример – операции закрытия и открытия отчетных периодов; их транзакции не имеют даже аналитических свободных реквизитов. Другой пример регламентной операции – выпуск продукции в случае нормированного списания материалов в производство.

Некоторым регулярным фактическим операциям в планировании соответствуют регламентные операции. Так, фактический учет движения денежных средств состоит из регулярных операций, но планирование ДДС большей частью относится к регламентным операциям.

Синтетический минимализм

Сложность бюджетной политики в большой степени определяется количеством допустимых в ее рамках различных операций. Концепция синтетического минимализма позволяет на порядок сократить количество разрешенных корреспонденций по сравнению с общепринятыми планами счетов. Концепция базируется на следующих принципах:

1. Перенос аналитики с субсчетов на аналитические справочники и их реквизиты.

2. Объединение синтетических счетов со сходным экономическим смыслом, если для них возможна единая аналитика.

3. Учет активов и пассивов, по которым бывают только эпизодические операции, на едином синтетическом счету.

План счетов

Радикальное сокращение количества счетов, по сравнению со стандартным бухгалтерским планом счетов, значительно снижает количество допустимых корреспонденций, а значит, и различных (с точки зрения автоматизации) финансово-хозяйственных операций, одновременно делая их учет более простым и однозначным.

Перечень допустимых корреспонденций, представленный в виде шахматной ведомости, становится мощным инструментом для систематизации бюджетной политики: как правило, каждой корреспонденции соответствует единственная операция и единственный документ. В целях сокращения количества разрешенных корреспонденций следует избегать встречных транзакций: из двух вариантов Дт А – Кт Б и Дт Б – Кт А следует выбрать основной и ограничиться им. Мы сделали исключение только для корреспонденций активно-пассивного счета «Расчеты» со счетами «Денежные средства» и «Прочие активы и пассивы», поскольку для корреспонденций между ними нельзя выбрать основное направление.

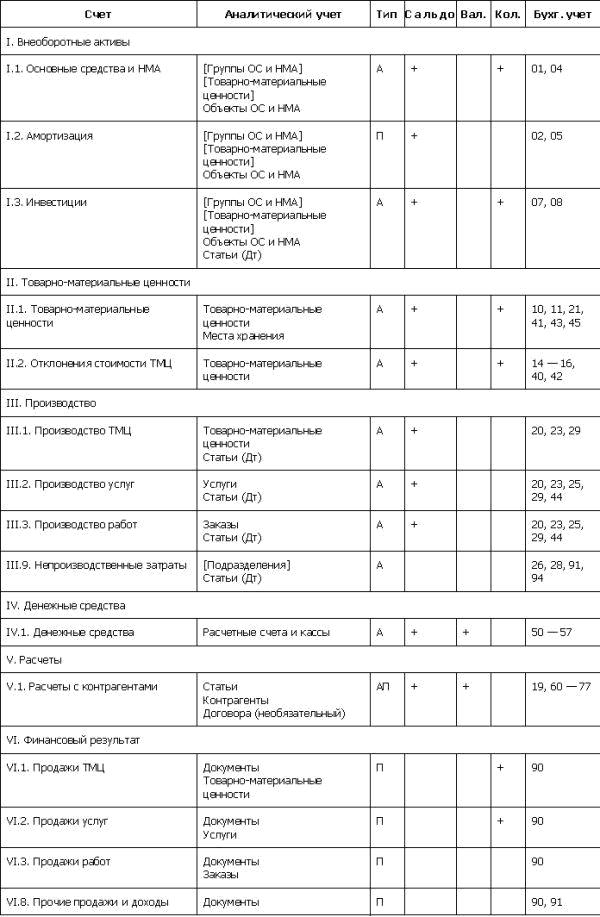

Представленный в таблице 1 примерный план счетов не претендует на универсальность, но хорошо иллюстрирует возможности предлагаемой методологии.

Таблица 1. Управленческий план счетов

Обозначения:

Тип – активный, пассивный или активно-пассивный счет.

Сальдо – отметка о том, что счет может иметь сальдо на конец периода.

Вал. – валютный учет.

Кол. – количественный учет.

В квадратных скобках приведены группирующие (несамостоятельные) аналитические справочники.

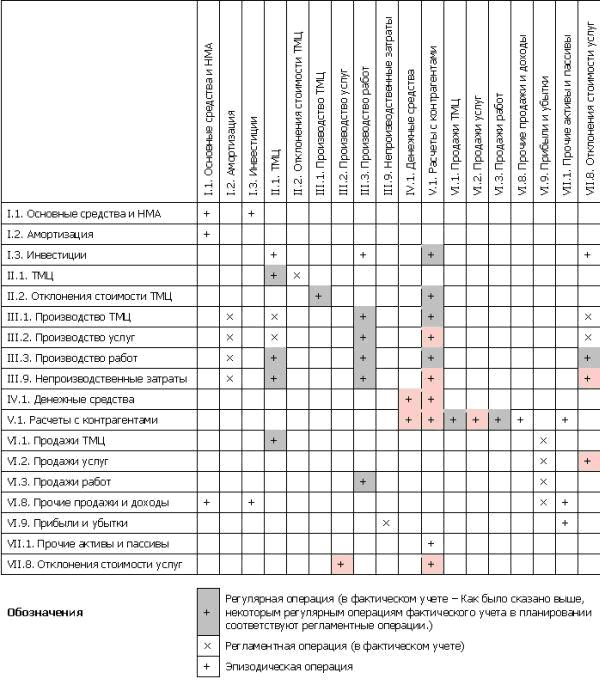

В таблице 2 в виде шахматной ведомости представлены все разрешенные в нашем примере корреспонденции. Предполагается, что ТМЦ и услуги учитываются по плановым ценам (и, соответственно, используются счета отклонений).

Таблица 2. Разрешенные корреспонденции

Каждая корреспонденция соответствует некоторой типовой хозяйственной операции, и ей, как правило, соответствует единственный документ (но по одному документу может проводиться несколько разных корреспонденций одновременно). На практике может потребоваться несколько форм для одного и того же документа.

Счет «Бюджетные отклонения» в таблице 2 не показан: он используется только при планировании, и все операции по нему проводятся автоматически. Об этом счете речь пойдет ниже.

Аналитический учет

Справочник Б назовем подчиненным справочнику А, а справочник А – группирующим справочник Б, если Б имеет обязательный реквизит, принимающий значения из А. Таким образом, каждый элемент подчиненного справочника однозначно связан с единственным элементом группирующего справочника.

При написании технического задания и автоматизации следует предусмотреть специальные меры к тому, чтобы для каждой проводки по счету, имеющему связанные между собой аналитические разрезы, соблюдалось соответствие соответствующих реквизитов. С технической точки зрения, достаточно иметь аналитические счета только по элементам подчиненного справочника, получая отчеты в разрезе элементов группирующего справочника средствами базы данных. Названия необязательных в этом смысле аналитических справочников в таблице с примерным планом счетов взяты в квадратные скобки.

Справочник может иметь несколько независимых группирующих справочников. Так, справочник «Объекты ОС и НМА» может подчиняться одновременно справочникам «Виды ОС и НМА» и «Товарно-материальные ценности».

Следует, по возможности, исключить возможность пропуска аналитических реквизитов в документах и транзакциях. В нашем примере единственным необязательным реквизитом является ссылка на договор в транзакциях по счету «Расчеты».

Заметим, что некоторые синтетические счета имеют разную аналитическую структуру по дебету и кредиту. Например, по производственным счетам аналитика по статьям ведется только по дебету, что особо указано в таблице 1.

Номенклатурные товарно-материальные ценности

Счет «Товарно-материальные ценности» (счет запасов) служит для учета сырья и материалов, товаров (в том числе, отгруженных покупателям, но еще пребывающих на балансе), полуфабрикатов и продукции собственного производства, а также животных на выращивании и откорме. К запасам не относятся основные средства и нематериальные активы, подлежащие инвентарному учету и амортизации.

Для целей управленческого учета целесообразно пренебречь количественным и аналитическим учетом покупных запасов, не предназначенных для продажи, по которым не бывает регулярных значительных остатков и оборотов и которые допустимо списывать на затраты непосредственно в момент покупки. Эти запасы мы будем называть неноменклатурными, в отличие от номенклатурных запасов, по которым ведется полноценный количественный и аналитический учет. Неноменклатурные запасы (канцтовары, хозтовары, расходные материалы к оргтехнике и тому подобные) списываются на затраты в корреспонденции с расчетами; количественный и аналитический учет по ним не ведется; в справочнике «Товарно-материальные ценности» они отсутствуют.

Неноменклатурные запасы учитываются, по существу, как покупные услуги (точнее, как неноменклатурные услуги, см. ниже), что избавляет счет запасов от малосущественных операций, а справочник «Товарно-материальные ценности» – от загромождения. В дальнейшем под товарно-материальными ценностями (запасами) будем иметь в виду только номенклатурные запасы.

Если компания занимается производством услуг, не потребляя номенклатурных запасов, как это делает, например, консалтинговая компания, ей не нужны ни счет «Товарно-материальные ценности», ни одноименный справочник. Соответствующий пример дан в конце статьи.

Счет «Товарно-материальные ценности» имеет аналитические разрезы, как минимум, по одноименному справочнику и по местам хранения.

Каждый элемент справочника ТМЦ, помимо прочих своих реквизитов, должен «знать» соответствующую ему статью (по которой он списывается на затраты и по которой ведутся взаиморасчеты с поставщиком). Также для каждого элемента справочника должно быть указано, может ли он быть покупным, произведенным, списанным в производство и проданным. Различные сочетания этих четырех пунктов позволяют назвать данный вид ТМЦ материалом, продукцией, товаром или полуфабрикатом. Однако не стоит забывать, что возможна ситуация, когда он может быть всем этим одновременно (это, кстати, вызывает трудности в бухучете, но в рамках нашей методологии подобных затруднений не будет). Если «Товарно-материальные ценности» группируют «Объекты ОС и НМА», нужно также указывать, может ли данная товарно-материальная ценность быть основным средством или нематериальным активом.

Счет «Отклонения стоимости ТМЦ» (счет отклонений) используется при учете запасов по учетным ценам. Фактические обороты запасов будут отличаться от плановых оборотов из-за двух факторов: отклонения количества и отклонения цены. Использование в качестве учетной цены плановой себестоимости позволяет очень наглядно разделить финансовые выражения «количественного» и «ценового» факторов: до закрытия периода «ценовое» отклонение будет скапливаться на счету отклонений, а разница между фактическими и плановыми оборотами будет равна «количественному» отклонению.

Если используются только учетные цены, при закрытии периода сальдо отклонений может быть списано на непроизводственные затраты; при открытии нового периода первыми проводками сальдо счета «Товарно-материальные ценности» должно быть приведено к новым учетным ценам, действующим в новом периоде.

Более совершенным будет другой способ. Перед закрытием периода рассчитывается точная среднемесячная себестоимость, по которой перепроводятся все фактические операции по движению ТМЦ (поскольку это не текущая средняя себестоимость, которую нужно пересчитывать перед каждой операцией, такое перепроведение выполняется очень быстро). В этом случае фактическое исходящее сальдо на счету отклонений строго равно нулю, а себестоимость остатков на счету «Товарно-материальные ценности» будет равна той же фактической среднемесячной себестоимости. Открывающими проводками нового периода фактические остатки ТМЦ должны быть переоценены по новым учетным ценам в корреспонденции со счетом отклонений.

Если учетные цены не используются вовсе, то счет «Отклонения стоимости ТМЦ» не нужен.

Номенклатурные услуги

С точки зрения учета, услуги отличаются от запасов тем, что не имеют складских остатков (впрочем, если на отдельном счету ведется учет оказанных, но еще не принятых заказчиком услуг, то у услуг есть полный аналог складского остатка). Однако к услугам вполне применим количественный и аналитический (номенклатурный) учет.

Аналогично запасам, услуги можно разделить на номенклатурные (измеримые) и неноменклатурные. Неноменклатурные услуги «обычным» образом списываются на затраты по фактической стоимости; количественный учет по ним не ведется. По номенклатурным услугам (покупным и реализуемым) целесообразно вести количественный учет и анализировать не только их стоимость, но и цены. В первую очередь, это касается покупных энергетических и коммунальных услуг, оказываемых производственному предприятию, транспортных услуг, а также измеримых услуг собственного производства.

В силу почти полной аналогии учета номенклатурных услуг учету номенклатурных запасов, мы не станем подробно останавливаться на этом вопросе, ограничившись только одним замечанием. Как правило, можно (и мы рекомендуем) объединить справочники «Товарно-материальные ценности» и «Услуги», а также соответствующие синтетические счета. Мы не сделали это в нашем плане счетов, чтобы явно указать на некоторые отличия в корреспонденциях.

Производство и непроизводственные затраты

При всем разнообразии задач производственного учета и планирования, синтетические производственные счета подлежит простой классификации:

-

- производство номенклатурных товарно-материальных ценностей;

- производство номенклатурных услуг;

- неноменклатурное производство (заказы, индивидуальные работы и тому подобное);

- непроизводственные затраты.

Соответственно, для производственного учета достаточно четырех синтетических счетов с различной аналитической структурой.

Если на собственно производственных счетах, имеющих аналитические разрезы по видам продукции (по товарно-материальным ценностям, услугам или заказам), ведется аналитика по подразделениям, она группирует соответствующий справочник видов продукции. То есть независимым объектом аналитического учета на этих счетах является вид продукции, а не подразделение. Иногда, впрочем, одну и ту же продукцию производят разные подразделения; такой случай требует особого внимания.

Для вспомогательного производства в управленческом учете не нужны отдельные счета, так как методологические отличия между учетом основного и вспомогательного производства отсутствуют. Общепроизводственные расходы также не требуют отдельного счета: их распределение на виды продукции следует рассматривать как услугу (номенклатурную или неноменклатурную). Ни коммерческие расходы, ни обслуживающие производства также не требуют отдельных счетов.

Если общехозяйственные расходы списываются на финансовый результат (что рекомендуется делать всегда, чтобы не смешивать прямые и косвенные затраты), то их целесообразно объединить с неоперационными расходами, как мы и сделали. Если же общехозяйственные расходы списываются на производство, то их нужно учитывать отдельно от неоперационных расходов. В любом случае, для целей управленческого учета не рекомендуется относить какие-либо затраты непосредственно на финансовый результат – удобнее и нагляднее использовать транзитный счет.

Движение денежных средств и расчеты

Бухгалтерским счетам учета денежных средств (50–57) в управленческом плане счетов соответствует единственный счет «Денежные средства», с разрезом по аналитическому справочнику «Расчетные счета и кассы». Реквизитами этого справочника обеспечивается разделение денежных средств по видам для экспорта данных в бухгалтерию и для целей самого управленческого учета.

Денежные средства корреспондируют только с расчетами и самими денежными средствами. Таким образом, отчет о движении денежных средств (построенный прямым методом) будет иметь полноценную аналитику по корреспондирующим статьям.

Всем бухгалтерским счетам с 60 по 77 соответствует единственный синтетический счет «Расчеты» с аналитикой по статьям, контрагентам и договорам. Для целей экспорта в бухгалтерию каждая статья должна «знать», на каком бухгалтерском счету учитываются соответствующие операции.

По счетам денежных средств и расчетов ведется валютный учет. (По всем остальным счетам валютный учет не ведется.)

Управленческий учет и планирование можно вести не в рублях, а в иной валюте. Но нужно иметь в виду, что это повлечет неустранимые расхождения между управленческим и бухгалтерским учетом.

Справочник «Статьи»

Универсальный справочник статей служит аналитическим разрезом к производственным счетам, расчетам и инвестициям. С помощью этого справочника строится баланс, отчет о прибылях и убытках и отчет о движении денежных средств.

Каждая статья должна «знать», является ли она затратной (расходной) или доходной (приходной). В исключительных случаях статья может быть доходной и расходной одновременно. Статья должна также «знать», может ли она использоваться для взаиморасчетов (и, следовательно, в движении денежных средств), для учета затрат и для учета инвестиций. Например, статья «Амортизация основных средств» не может использоваться во взаиморасчетах; статья «Покупка основных средств» не может использоваться на затратных счетах. Статья «Заработная плата» используется и для учета затрат, и во взаиморасчетах.

Статья, используемая для взаиморасчетов, должна «знать», в какую строку баланса она попадает. Отдельные статьи привязываются к элементам справочников услуг и ТМЦ, чтобы те при списании на затраты списывались на нужную статью.

В справочнике статей должны быть предусмотрены реквизиты для корректного экспорта операций в бухгалтерскую систему.

Реализация

Учет реализации товарно-материальных ценностей, номенклатурных услуг, неноменклатурных работ и прочих активов требует применения разной аналитики. Соответственно, в нашем примере для учета продаж создано четыре синтетических счета. При создании электронного реализационного документа следует учесть, что одна операция может включать транзакции по нескольким реализационным счетам.

Эпизодические операции

Пример эпизодических операций – движение капитала (счета 80–86 бухгалтерского плана счетов). Кроме того, для каждой конкретной организации найдутся другие редкие для нее операции: ими могут быть, например, финансовые вложения (58, 59), расходы и доходы будущих периодов (97, 98), а также некоторые операции из тех, которые в нашем примере считаются регулярными.

Учет эпизодических операций, для которых недостаточно других счетов, можно вести по счету «Прочие активы и пассивы». К нему создается аналитический разрез по элементам одноименного справочника. Рекомендуется создать еще один аналитический разрез «Виды прочих активов и пассивов» и подчинить ему справочник «Прочие активы и пассивы». Для группирующего справочника удобно предусмотреть реквизиты, общие для всех активов и пассивов данного вида: в том числе номера строки управленческого баланса и соответствующего синтетического счета в бухгалтерском плане счетов.

Закрытие и открытие периодов

Начисление амортизации и списание курсовых разниц совершаются так же, как и в бухгалтерском учете, и не разбираются в нашей статье.

Если в фактическом учете вместо себестоимости номенклатурных ТМЦ и услуг используются учетные (плановые) цены, при закрытии месяца рассчитывается их фактическая среднемесячная себестоимость, по которой перепроводятся все транзакции по счетам «Товарно-материальные ценности» и «Отклонения стоимости услуг». После этого перепроведения сальдо счетов «Отклонения стоимости ТМЦ» и «Отклонения стоимости услуг» в своих аналитических разрезах должны быть равны нулю. Завершающими проводками отчетного периода на счет «Прибыли и убытки» списываются остатки со счетов реализации и со счета непроизводственных затрат. При открытии нового месяца остатки товарно-материальных ценностей сторнируются на счет отклонений (по фактическим ценам на начало месяца) и восстанавливаются по учетным (плановым) ценам.

Построение балансовых отчетов

Построение отчета о прибылях и убытках диктуется корреспонденциями счета «Прибыли и убытки». Чтобы структурировать финансовый результат более детально, следует рассмотреть постатейную расшифровку непроизводственных затрат. В принципе, можно зафиксировать строки отчета о прибылях и убытках и для каждой затратной статьи указать строку отчета, к которой она относится.

Баланс, построенный непосредственно на синтетических счетах, будет слишком агрегированным. Для того чтобы выделить отдельные виды активов и пассивов, необходимо сначала зафиксировать строки баланса, после чего каждую статью взаиморасчетов и каждый элемент справочника «Прочие активы и пассивы» привязать к определенной строке баланса.

Отчет о движении денежных средств прямым методом строится постатейно на основании оборотов со счетом «Расчеты с контрагентами» (напоминаем, что денежные средства должны корреспондировать только с расчетами). Косвенным методом его можно получить обычным способом, скорректировав финансовый результат свернутыми кредитовыми оборотами по остальным счетам.

Планирование

В целом, методология планирования почти полностью повторяет методологию фактического учета. Основные нюансы перечислены ниже.

Аналитический и валютный учет в планировании

В планировании используется управленческий план счетов, но часть его аналитической структуры в планировании не применяется. В качестве некоторого ориентира можно использовать следующее правило: в планировании используются только постоянные аналитические справочники. Неоднозначность этого правила связана с тем, что многие справочники могут быть лишь условно отнесены к постоянным или переменным.

Как правило, в планировании движения денежных средств не используется аналитика по расчетным счетам и кассам. При планировании движения задолженностей едва ли возможно полностью использовать аналитику по контрагентам и договорам. Впрочем, по отдельным статьям эта аналитика может быть сохранена. В планировании не предусматривается динамика курсов валют, поэтому валютный учет не имеет смысла.

К сожалению, невозможно дать более конкретные рекомендации по организации аналитического учета в планировании; в каждой организации этот вопрос должен решаться индивидуально.

Плановые цены

Количественные показатели движения номенклатурных товарно-материальных ценностей и номенклатурных услуг – основа планирования операционной деятельности. Для перевода количественных значений в финансовые используются плановые закупочные и реализационные цены.

Идеальная система производственного планирования предполагает, что все производственные затраты, кроме, разве что, амортизации, измеримы, то есть состоят исключительно из номенклатурных товарно-материальных ценностей и услуг, имеющих количественное выражение. Этому требованию почти всегда можно удовлетворить, если расширить понятие номенклатурной услуги. Например, заработная плата производственных рабочих может рассматриваться как услуга, измеряемая соответствующими тарифными единицами (человеко-часами, количеством выполненной работы и тому подобное).

Чтобы корреспонденции планового и фактического учета совпадали, в планировании рекомендуется использовать транзитные счета отклонений, хотя сальдо на них всегда будет равно нулю.

Нормирование сальдо и регламентные операции

Как правило, бюджетный процесс начинается с планирования продаж. С учетом остатков готовой продукции, составляется план производства. Затем, с учетом остатков сырья, – план закупок, и так далее. Когда дело доходит до расходной части плана движения денежных средств, накопленная неопределенность может быть так велика, что адекватно предсказать денежные выплаты поставщикам становится невозможно. Решение проблемы заключается в нормировании сальдо всех аналитических счетов, связанных с синтетическими счетами оборотных средств и задолженностей.

Каждому элементу справочника товарно-материальных ценностей должен быть приписан алгоритм расчета резервного остатка. То же должно быть сделано для дебиторской задолженности по каждой расходной статье (или по каждому контрагенту и договору, если в их разрезе ведется планирование). Аналогичными алгоритмами нужно снабдить каждую приходную статью, чтобы спланировать кредиторскую задолженность.

Поскольку справочники статей, контрагентов, а также номенклатурные справочники могут быть подчинены группирующим справочникам, задача нормирования вполне выполнима. Практически, при правильном нормировании, в планировании операционной деятельности регулярной операцией становится только планирование отгрузки покупателям. Все остальные операции, вплоть до операционной части ДДС, относятся к регламентным операциям и подлежат полной автоматизации.

Чрезвычайно важно требовать строгого соблюдения этих правил при совершении фактических операций: нужно следить, чтобы дебетовые сальдо не превышали расчетных значений, а кредитовые – не опускались ниже.

Разумеется, правила нормирования нужно регулярно пересматривать.

Бюджетные сессии

Период ввода месячного плана назовем бюджетной сессией. Бюджетная сессия данного месяца, как правило, начинается и завершается до начала месяца. Перед началом бюджетной сессии в системе регистрируются плановые закупочные и реализационные цены на номенклатурные ТМЦ и услуги. Основное содержание бюджетной сессии – регистрация планируемых регулярных и эпизодических операций. Напомним, что значительному числу регулярных фактических операций в планировании соответствуют регламентные операции. После завершения этого этапа пакетом регистрируются все регламентные операции. На этом бюджетная сессия закрывается. В плановом учете, таким образом, создана полная экономическая модель планируемого месяца, с расчетом финансового результата и прогнозом сальдо всех синтетических и аналитических счетов.

Однако неизбежные отклонения факта от плана приводят к расхождению между планируемыми и фактическими сальдо всех счетов. Для того чтобы эти отклонения не накапливались из месяца в месяц, по закрытии каждого (фактического) периода необходимо приводить плановые сальдо в соответствие с фактическими. Для этой регламентной операции предназначен счет «Бюджетные отклонения», который используется только в плановом учете. Операция регистрируется в плановом учете завершающими проводками месяца. По ее проведении, плановые конечные сальдо всех счетов равны соответствующим фактическим сальдо. Сальдо бюджетных отклонений, разумеется, остается равным нулю, так как сумма дебетовых отклонений равна сумме кредитовых отклонений.

Оборот любого счета (с учетом аналитических разрезов) в корреспонденции со счетом бюджетных отклонений дает сумму отклонения его фактического сальдо (и оборота) от плана.

Если факт января закрыт позже закрытия плана февраля, то февральскую бюджетную сессию необходимо пересчитать, то есть списать бюджетные отклонения января, а затем аннулировать и перепровести все регламентные операции февральского плана.

План счетов для консалтинговой компании

В таблице 2 красным выделены счета и корреспонденции, рекомендуемые для использования в компании, которая производит измеримые (номенклатурные) услуги и не имеет существенных движений основных средств, нематериальных активов и товарно-материальных ценностей. Этот набор счетов может подойти для консалтинговой компании или управляющей компании холдинга.

План счетов ограничен девятью счетами, на которых разрешены двадцать корреспонденций. Из них только одиннадцать (в фактическом учете) относятся к регулярным операциям и требуют автоматизации документооборота. Регламентных операций – четыре, эпизодических – пять. Заметим, что этот план счетов, несмотря на свою лаконичность, оставляет возможность для полноценной калькуляции себестоимости услуг, в том числе оборачивающихся внутри предприятия.

Количественный учет основных средств и НМА

В этом пункте описывается факультативный методологический прием, позволяющий параллельно с инвентарным (индивидуальным) учетом основных средств и НМА вести количественный учет в разрезе соответствующих им видам товарно-материальных (или нематериальных) ценностей.

В отличие от номенклатурных запасов, основные средства и нематериальные активы требуют инвентарного учета, так что два одинаковых предмета являются разными объектами аналитического учета. Поэтому количество данного инвентарного объекта может быть равно либо единице, либо нулю (после его списания либо реализации).

Подчинение справочника «Объекты ОС и НМА» справочнику «Товарно-материальные ценности» позволяет рассматривать основные средства и НМА в разрезе элементов справочника ТМЦ как полноценный объект количественного учета.

Каждый инвентарный объект должен «знать» не только, к какому виду ТМЦ он относится, но и какое количество этих ТМЦ он в себе содержит (кроме этого, он должен, разумеется, «знать» еще довольно много обычной для ОС и НМА информации: свою группу, способ и корреспонденцию амортизации, и так далее). Как правило, это количество равно единице (одной штуке), но это не всегда так. Например, для объектов недвижимости более подходящей количественной мерой будет их площадь, и соответствующим видом ТМЦ будет нечто вроде обобщенного «квадратного метра офисного помещения», так что количество ТМЦ в составе инвентарного объекта будет равно площади последнего. Количество должно указываться при создании элемента справочника «Объекты ОС и НМА», в транзакции оно должно прописываться автоматически.

Эту методологию можно обобщить, представив инвентарный объект как комплект, состоящий, вообще говоря, из нескольких разных видов ТМЦ. С точки зрения практической реализации, этот способ уже не так прост, однако он дает широкую возможность объективного контроля над оборотом составных основных средств. К сожалению, эта тема далеко выходит за рамки нашей статьи.

Заключение

Мы изложили введение в методологию использования двойной записи в бюджетировании, вынужденно оставив за рамками статьи большое количество нюансов, о некоторых из которых, в завершение, только упомянем.

Методология предполагает, что система управленческого учета выступает в качестве основной учетной системы, откуда данные экспортируются в систему бухгалтерского и налогового учета. Для поддержания экспорта аналитические справочники системы управленческого учета должны иметь соответствующие реквизиты. Такой подход позволяет сосредоточить ресурсы, выделенные на автоматизацию, на задачах управленческого учета и планирования, а для построения официальной отчетности использовать, например, стандартные конфигурации 1С. Методология может быть обобщена на случай нескольких подчиненных друг другу бюджетных уровней: факт, месячный план, годовой план и так далее.

Мы исключили из статьи тему анализа и документирования бюджетных отклонений, так как, несмотря на свою важность, она не имеет непосредственного отношения к двойной записи. По той же причине за рамками статьи остались электронные авизо и проблемы консолидации.

На базе описанной методологии автор в 2007 году разработал техническое задание на автоматизацию управленческого учета и бюджетирования для самарской группы дорожно-строительных компаний «ДАН». Автоматизированная система была разработана силами отдела информационных технологий заказчика на базе «1С:Бухгалтерии 7.7» и введена в эксплуатацию в начале 2008 года. Программирование потребовало около четырех человеко-месяцев.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Оставить комментарий