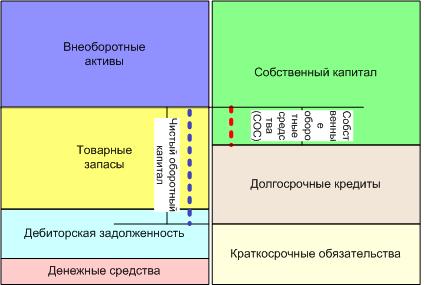

соотношение высоколиквидных активов (дебиторская задолженность и денежные средства) и краткосрочных обязательств.

Помогает оценить возможность погашения фирмой краткосрочных обязательств в случае возникновения критической ситуации, когда не будет возможности продавать товарные запасы, например, в случае приостановки деятельности.

|

|

| Предприятие с такой структурой баланса в случае приостановки деятельности все свои краткосрочные обязательства погасит. | А предприятие с такой структурой баланса в случае приостановки деятельности погасит только очень небольшую часть краткосрочных обязательств, а о долгосрочных и говорить нечего. |

Оставить комментарий